SignalPlus宏观研报(20231009):市场聚焦本周CPI数据

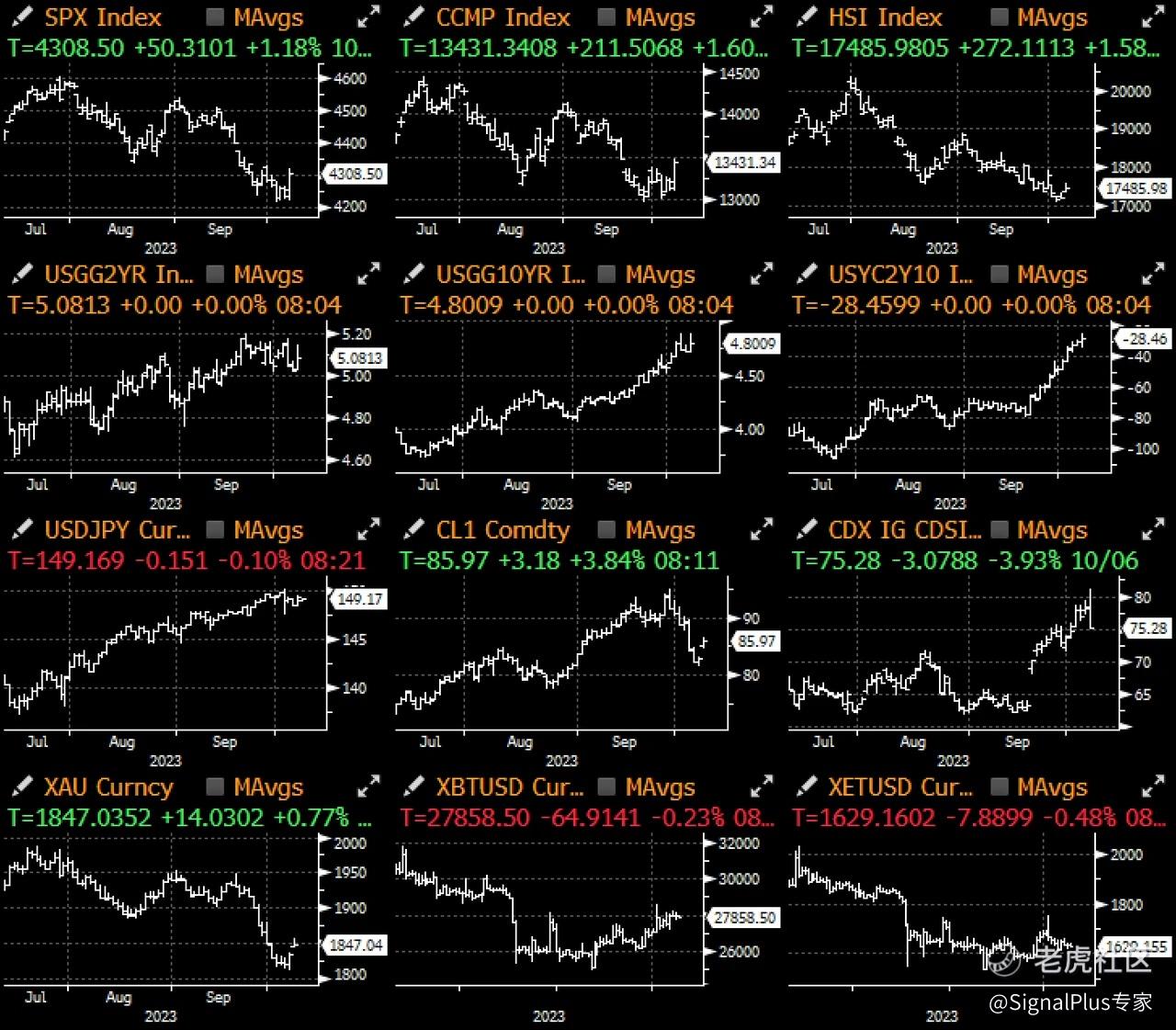

上周五公布的非农就业数据显示, 9 月就业人口增加了 33.6 万人,几乎是市场预期的两倍,且是 1 月以来最大的月增幅度,前值也出现上修, 8 月份和 7 月份分别被上调至 22.7 万(+ 4 万)和 23.6 万(+ 7.9 万),整体上展现了一个强劲的就业市场情况,其中服务业最为强劲,就业人数增加了 23.4 万,其次是休闲和酒店业,增加了 9.6 万,教育和医疗保健则增加了 7 万,不过整体失业率也达到 7 个月以来的最高点 3.8% ,且每小时工资环比增长放缓至 0.2% (7 月为 0.4% ),最后,随著经济形势放缓,劳动力开始重新增加,劳动人口在 8 月激增 73.6 万人后, 9 月进一步增加了 9 万人,劳动参与率稳定保持在 62.8% 。

数据发布后不久, 30 年期美债收益率首先飙升,触及 2007 年以来的最高水平,收益率起初跳升 16 个基点,SPX 期货则下跌了 1.3% ,不过,就在风险资产看似要经历另一个艰难的交易日时,市场情绪在纽约上午晚些时候发生了急剧转变,收益率从峰值到低谷回落了 14 个基点,而 S&P 指数的盘中变动超过 3 个标准差,反弹幅度达到惊人的 2.8% ,美元指数打破了连续 12 周的涨势,隐含波动率下降,汽油和工业大宗商品跌至一个月来的最低水平,而尽管非农就业数据强劲, 11 月美联储加息的可能性仍稳定维持在略高于 20% 的水平,总而言之,上周以恰到好处的挤压反弹划下句点。

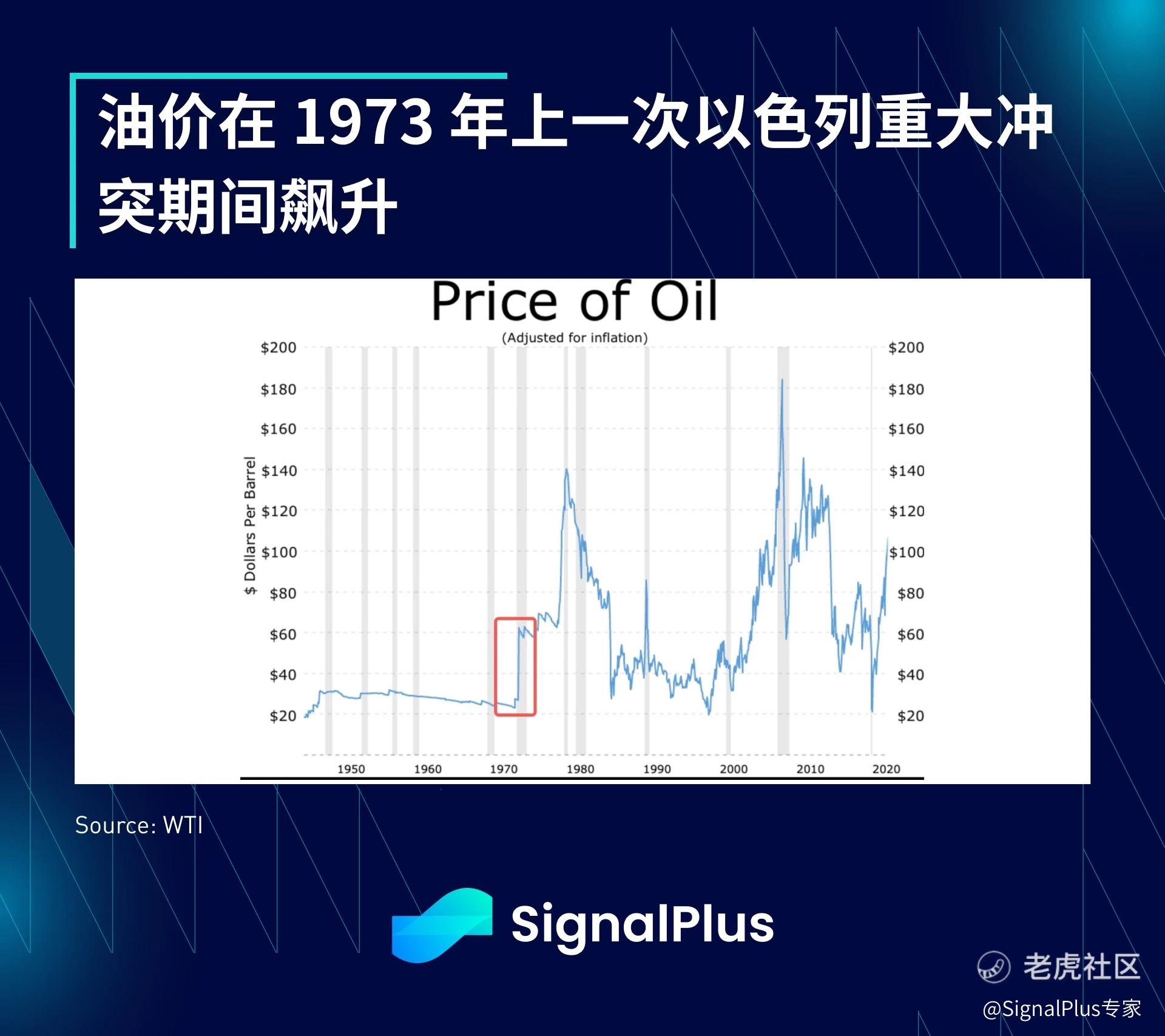

然而,市场的平静并没有持续太久,周末哈马斯组织对以色列发动了史无前例的攻击,引发了对于该地区冲突加深的担忧以及爆发另一场战争的风险,上一次类似的情况导致了 1973 年的赎罪日战争,使得原油(供应减少)和黄金(避险)价格大幅上涨,债券收益率飙升(通货膨胀),股票也相应遭到抛售,这次,市场相对更加保守,周一早上开盘时,原油/黄金/债券价格小幅上涨,股票仅下跌 0.6% ;除了冲突带来的悲剧之外,市场的主要焦点将集中在原油供应,以及当前的攻击是否会显著削弱全球近年来努力促成的中东缓和局势,我们希望冲突能够迅速降级,以尽量减少伤亡。

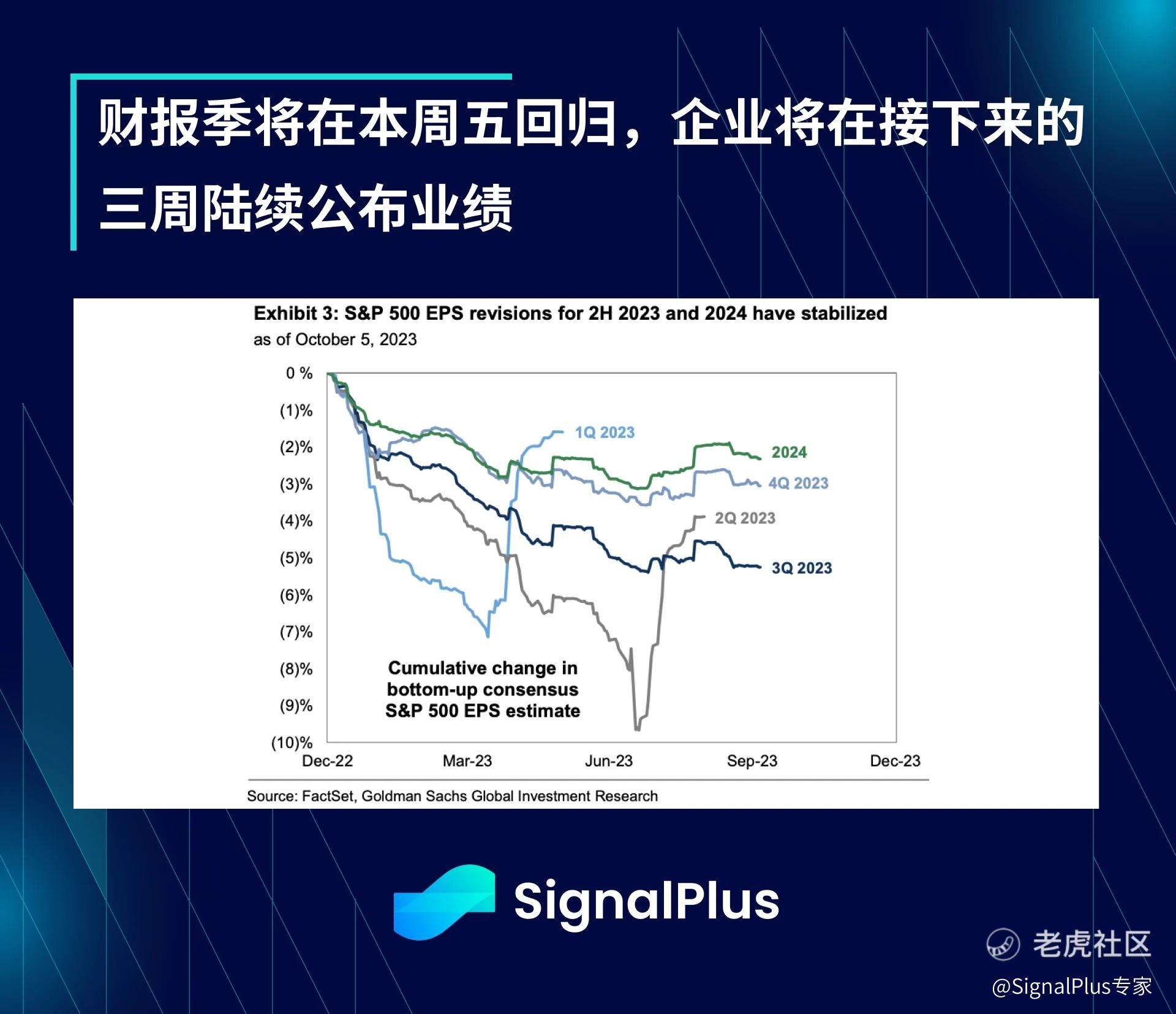

市场接下来将关注本周晚些时候的 CPI 数据,市场预期 CPI 将环比上涨 0.3-0.4% ,其中 OER(业主等值租金)和旅游价格将有所上涨。此外,本周之后财报季将全面回归,Citi、JPM 和 Wells Fargo 将于周五拉开第三季财报的序幕,近 80% 的 S&P 500 企业将在未来 3 周内公布业绩,获利预测已经相当稳定,EPS 门槛将略高于过去两个季度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。