人生几度秋凉 - 美股一周复盘 - 2023-09-23

闲话

西江月 - 苏轼

世事一场大梦

人生几度秋凉

夜来风叶已鸣廊

看取眉头鬓上

酒贱常愁客少,

月明多被云妨

中秋谁与共孤光

把盏凄然北望

综述:

上周复盘提到,每周会尽量抓一个主要数据来对市场的走势进行解读。这周的数据是10年期美债收益率的变化

US10Y: 周三突破前高,周四继续冲高,周五回调。 当前收益率4.36%。 下面短期高点4.5%。 中长期高点可能会触及到5%。

本周三联储FOMC会议落地。9月的利率决定和联储的话术上并没有太大的变化。9月保持加息,联储继续对通胀保持警惕,边走边看的态度。同时继续对软着落保持乐观。但周三会议结束后,国债利率大涨, 美股连续大跌3天。

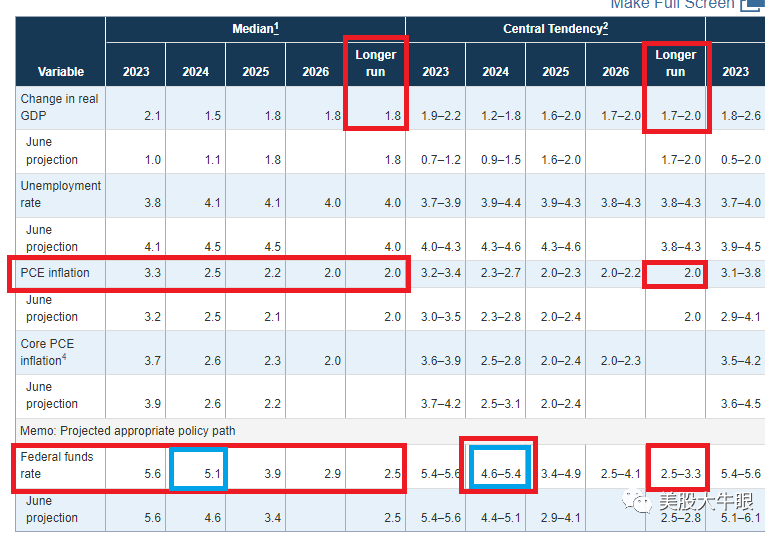

影响市场主要的原因是联储19位官员的对未来经济,通胀,和利率政策的预期统计。 上面这个表标记了其中最重要的部分。Median 列显示的统计的中位值, Central Tendency 对应列显示的是分别去掉3个最高和最低分后的投票区间。

红蓝双线框中的对2024年联储利率预期直接影响了大盘的走势。 之前市场预期明年会有4-5次降息。但联储官员直接给出5.1%的预期,说明明年最多只有2次降息。这大大超出市场的预期。 这是大盘回调的直接原因。

需要注意联储官员的几个长期预期, 实际 GDP 1.8%, PCE inflation 2% (CPI的长期预期也差不多2%)。 以及联储的长期利率预期2.5% 从这些预期,我们可以推导出从联储官员们眼中最理想的经济状态以及相应的利率水平。

real GDP + 长期通胀预期 大约可以推导出美元长债的收益率应该在 4% 左右。因为利率是资金的成本, real GDP + 通胀大约等同于名义GDP。生产投入产出比的角度来看, 借长债投入生产, 产出至少要能覆盖资金成本才有的玩儿。 既然长期生产力增长预期是4%。那么长期的资金成本也应该是在这个附近。

联储长期的fed rate 预期是在2.5-3.3的区间。 可以对应到短期国债利率(3M-3Y).

所以我们大概可以理解到从联储的角度, 短债利率在2-3%, 长债利率4%, 通胀2%。 失业率4%,是一个比较平衡和理想的经济状态。 而当前的情况是通胀仍然偏高,并且有反弹的态势, 失业率稍低, 短债和长债收益率短期还是会走高,但是中长期一定会回落。

基于以上的分析,我们基本上可以保持前面几周对大盘走势的预期判断, 今年高点已过,中期(年底钱)因为财政部的发债计划和CPI的反弹会继续承压。 短期反弹上涨的空间有限。长期经济相对稳健, 市场的整体下跌空间有限,崩盘概率比较小。

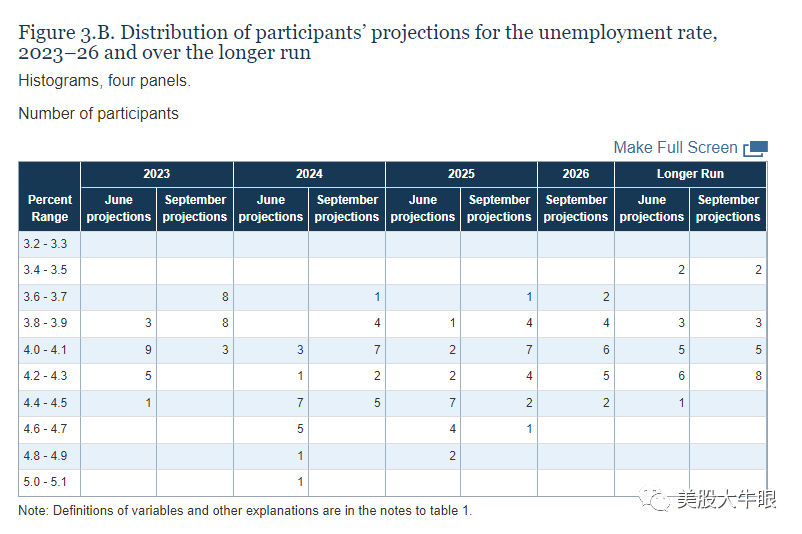

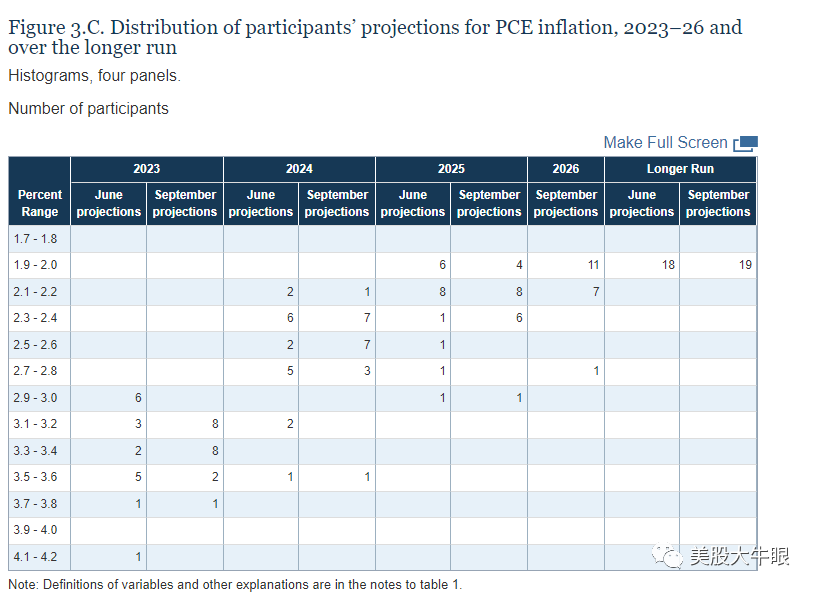

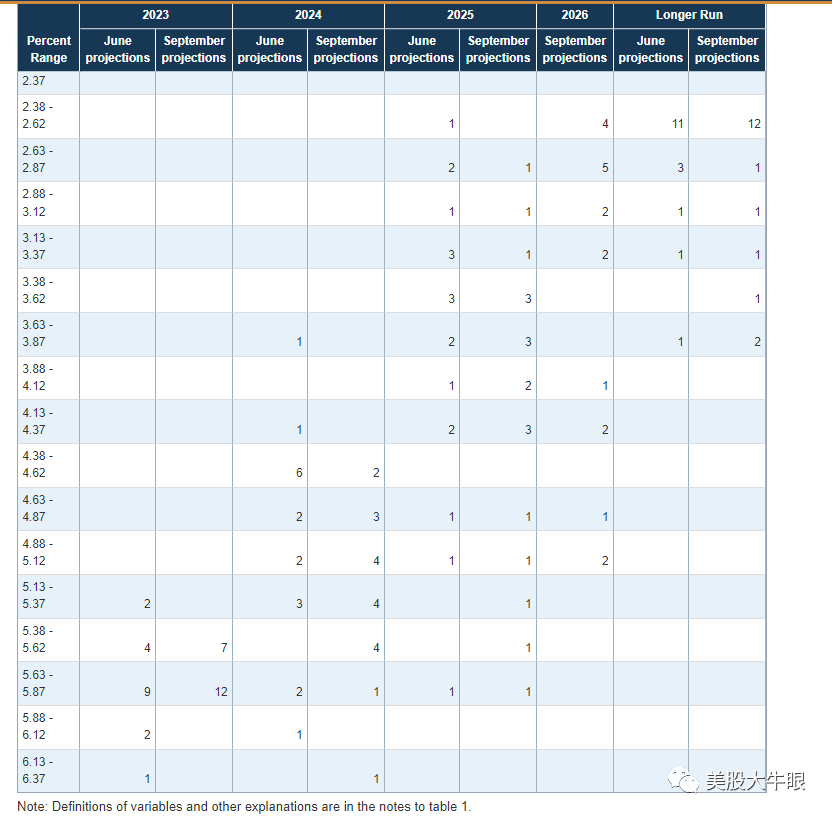

上图是联储官员对失业率, 通胀和联邦利率的预期分布图。 数字表示多少位官员在当前数字的预期。 这里格外要注意,明年利率保持在5.1%的假设实在预期明年PCE会从今年的3.5%以上,下降到2.5%左右的水平。如果年底或者明年年初通胀数据反弹,会进一步对大盘造成压力。 这是可能造成市场持续下行的重要风险。

宏观技术与资金信号:

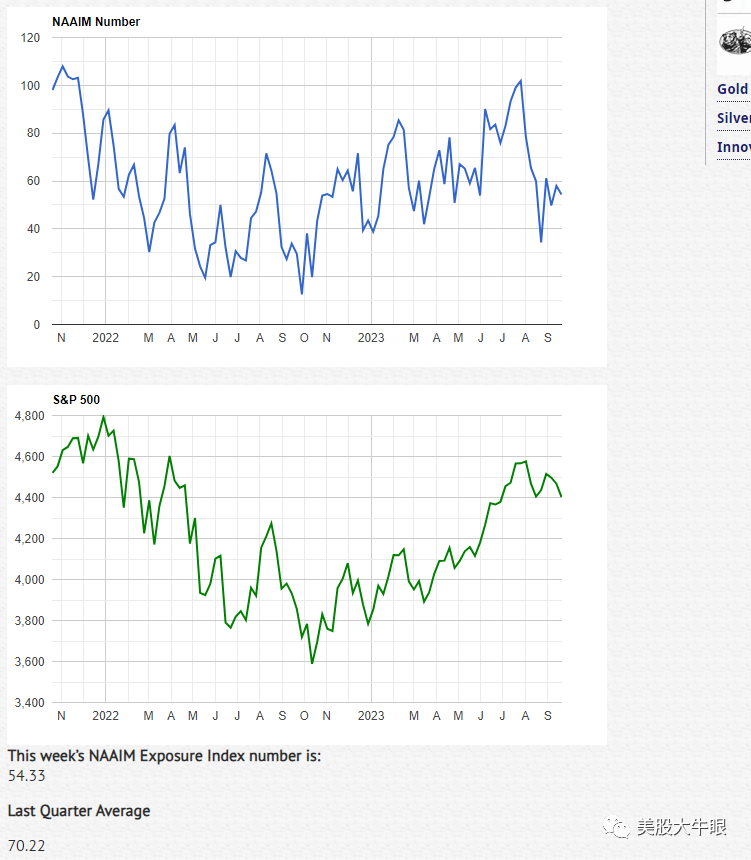

主动基金仓位指数: 继续在中轴震荡。注意这是截止到上周三的数据。没有计入上周下半周的统计。预期下周我们会看到比较大幅度的下跌。

市场宽度:下降到超卖区间。1-2周后看反弹。

原油:本周涨势稍停。 高位横盘整理

美元指数:继续小幅上涨

黄金: 继续在三角区间做震荡整理

TLT: 本周破位。预期90是关键支撑。

vix: 走势完全如上周预期, 达到17.5这里的阻力位。预期下周开始修复回调。支撑大盘走势。

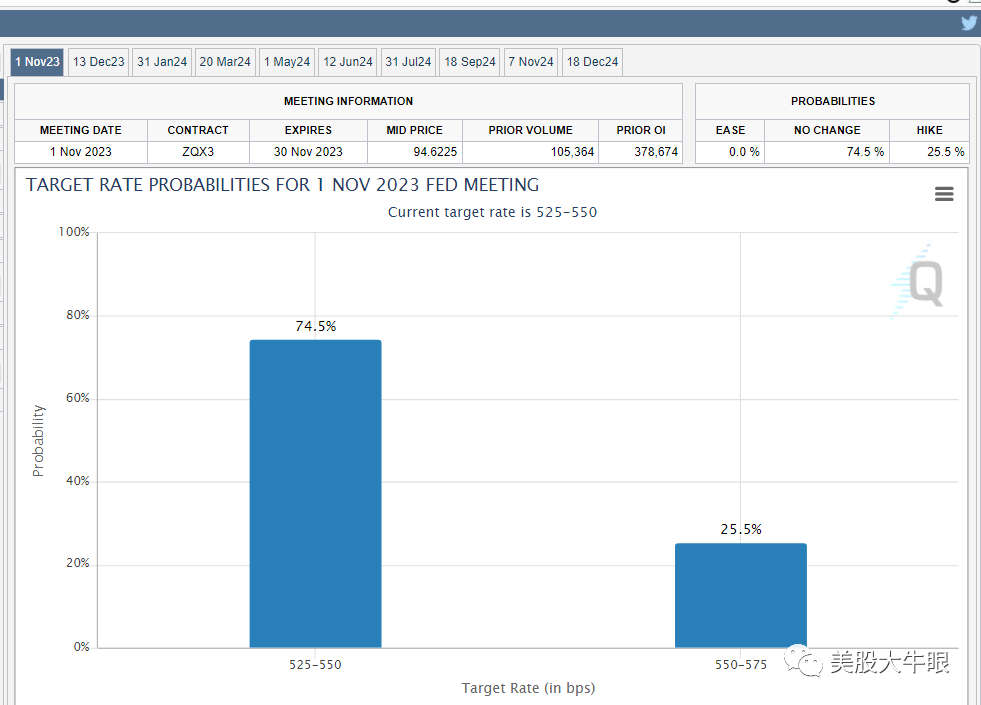

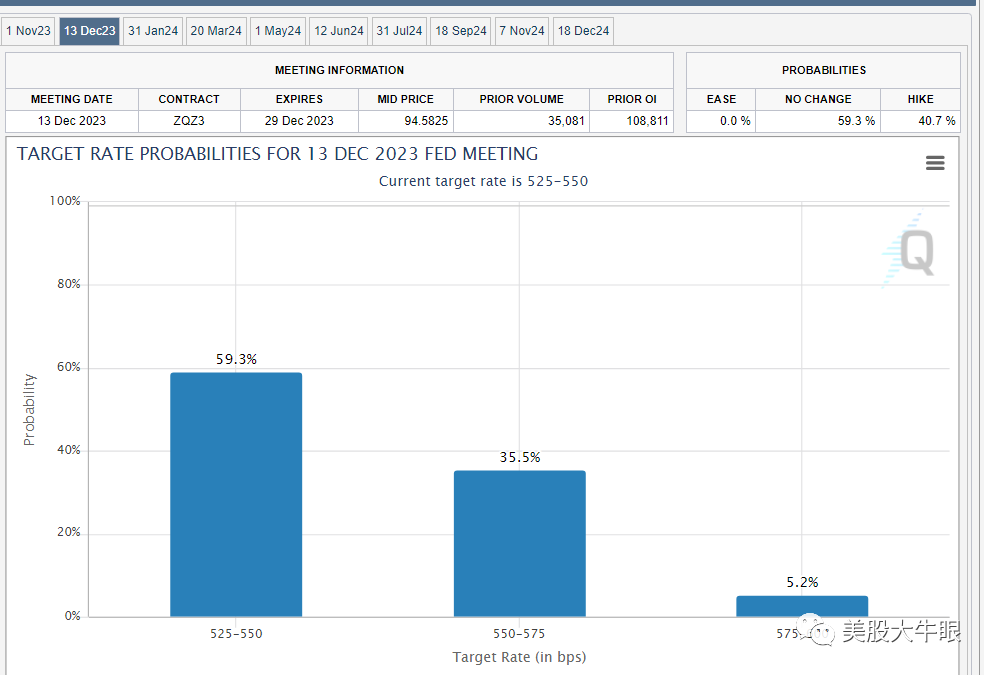

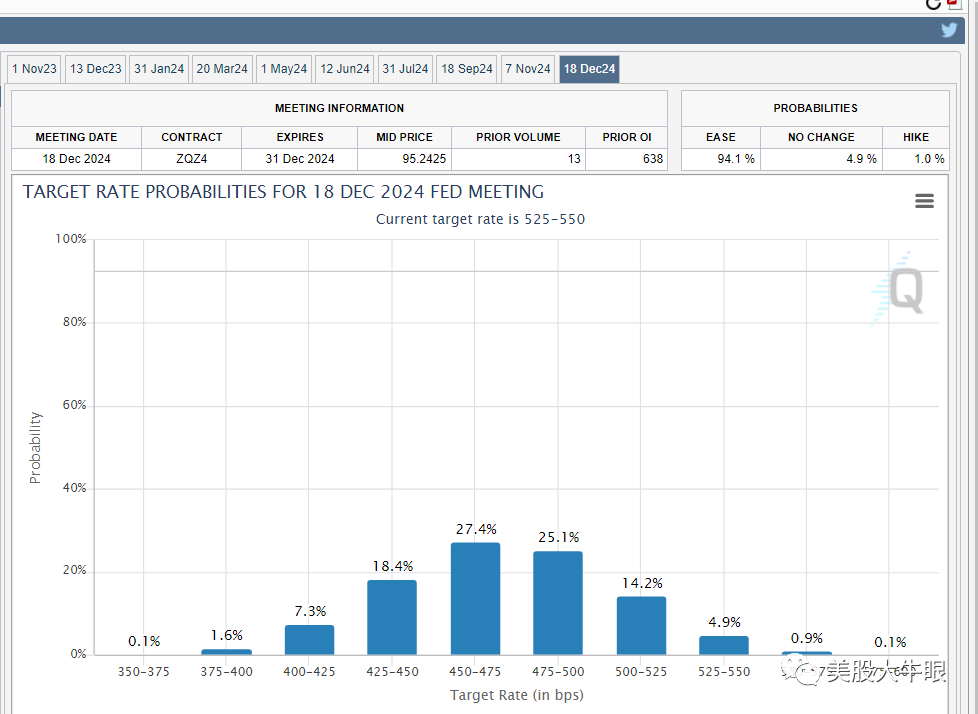

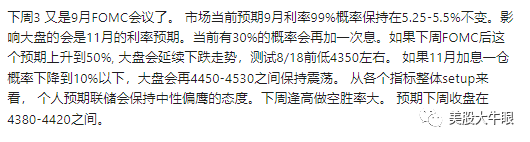

11月加息一次的概率保持在24%, 12月加息一次概率40%。2024年底利率中值在4.5-5%左右。

指数:

SPX: 上周回调幅度大于预期。但整体走势符合预期。 上周没有想到的是联储的鹰派着力点主要在远端的预期上面。 大盘的反应强调也是超预期。4380左右的三角支撑下沿在周四直接跌破。形成了一个比较大的缺口。 周五虽然国债收益率有所回调,但是反弹较弱,大盘最终小幅收跌。 下面两个比较大的支撑分别是4300, 和4200。其中4200应该是一个中期支撑比较强的位置。 也是MA200 年线的位置。蓝色线是个人预期的今年4季度总体走势,供参考。

QQQ:整体走势比SPX稍微强一些, 没有跌破前期低点, 没有跌破关键趋势线。 也没有跌破MA120. 下面355左右时关键支撑, 372是短期和中期阻力位。

个股:

这周个股分析只看一个Meta, 因为下周4有event。

META: 下周4有meta connect会议。 可能会有AI相关的产品。对整体AI板块有一定利好。最近meta走势相对稳健。考虑到大盘整体走势和AI整体板块相对转冷, 预期向上的空间也不会很大。325是上方关键阻力位。

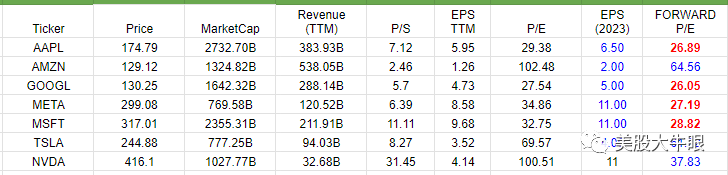

前面分析过长期来说10年期美债收益率应该在4%上下, 对应PE估值在25左右。下面再汇总一下7大巨头的当前估值情况。2023的eps 是个人的预估,供参考。这里面apple, google, msft, meta基本相对成熟, 估值体系比较稳定。amzn , tsla, nvda 三个分别是前15年, 前5年,和最近1年的成长股龙头,所以市场并没有完全按着PE来估值。它们股价的表现很大程度上取决于对未来增长和市场空间的预期。

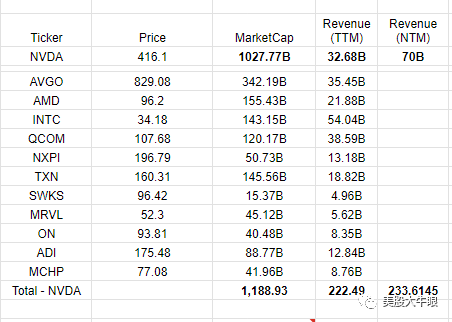

下图顺便汇总一下nvda和芯片板块中市值超过10B公司的市值和收入对比。 这里只包含了以消费和企业级计算/通讯芯片为主营业务的中游公司,没有包括上游的芯片设备,EDA软件和foundry。 也没有包括内存相关的公司,

从上面的汇总可以看出, NVDA一家的市值差不多已经是其它11家总和了。而过去12月收入差不多是1/7左右。 未来12个月, nvda的收入会大幅增长,按照下个季度16B的指引, 可以做一个70B左右的预估。而其它11家公司按照5%的平均年化增长, 收入会在230B左右, 也有3倍左右的差距。 而补掉这个差距的就在于nvda远超行业水平的利润率。 这个汇总可以让我们从另外一个角度理解一下最近市场对 nvda 长期成长性的顾虑和nvda相对乏力的整体走势。

小结:

下周4 9/28 的PCE数据是比较关键的节点,如果下周前半周有一定反弹,周四周五要注意好hedge. 纸面上看,本轮的回调主要还是受到长债收益率冲高的影响, 从财政部的发债计划来看, 9月底还有几轮短债和中期债的发行, 10/11-12号左右是下一次长债发行的节点。按照9月的经验,如果之前收益率跑的太快,造成股市大幅回调, 长债的auction可能反而是一个修正的机会。而下一次CPI的发布也是在10/12,也需要特别关注。

个人下周整体看一个反弹,收4370-4400左右。10月前半程整体看市场继续承压,后半程甚至月底反弹。

复盘单循环今年乐夏火起来的一首“大梦"。刚听了一下,稍微有点写实沉重,不完全是个人的菜。 生活繁琐,听歌读诗还是喜欢田野与远方一些。 就像篇首老苏的西江月, 世事一场大梦, 人生几度秋凉

https://www.youtube.com/watch?v=EVEgwFnWhSM

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 流入决定股价·2023-09-26这篇文章不错,转发给大家看看点赞举报

- plaispool·2023-09-26已阅点赞举报

- 超越666888·2023-09-261点赞举报

- 梓坚·2023-09-26👍👍1举报

- 黄学惠·2023-09-26|1举报

- 铭心刻骨V·2023-09-26哈哈1举报

- 竺正明·2023-09-26888点赞举报