油价飙升,为何能源股没跟上?能源股“至暗时刻”是否已经过去?

目前油价的波动实在令人不安,已经有分析师喊出油价要飙升至每桶120美元,这样的变化将如何影响全球经济,这与股市波动有何内在联系?此前油价起飞,为什么能源股没跟上?大型美国能源公司的股票开始反弹,能源股的“至暗时刻”是否已经结束?散户却为何缺乏追涨意愿?美国家庭正在逐渐面临一个不可忽视的现实:高利率已成为新常态,我们深度解析

油价起飞,能源股为什么没跟上?

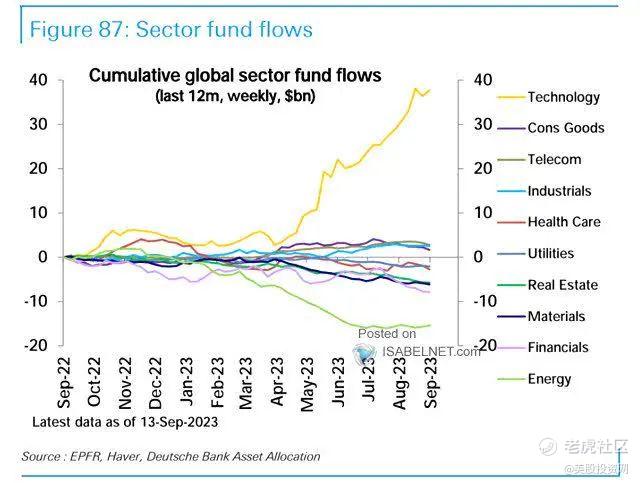

第一,资金仍集中在科技股

7月以来,受美国经济超预期的提振,叠加沙特和我罗斯延长减产,国际油价特续走高。WTI原油从6月底不到70美元/桶的价格张至90美元/ 桶上方,涨幅已经接近30%,布油价格一度站上95美元/桶,为2022年11月以来的高点。

与此同时,一直以来同油价亦步亦趋的能源板块却路显落后,7月以来虽然跑赢了大盘标普500指数,但11%的涨幅略逊色于油价。

今年美国基本面的改善让市场对于风险的承受度增加了,尤其在上半年市场预期美联储加息进入尾声的背景下,科技股为代表的纳指大幅跑赢道指。

从市场资金流向来看,科技股和能源股像是朝两个完全相反的方向走,资金大举涌向科技板块的同时能源行业却被无情看空。

科技股领涨的环境下能源股被遗忘,而当市场整体表现不佳时,考虑到能源股更高的市场贝塔系数,即便是有油价起飞的加持,能源板块还是受到一定压制。

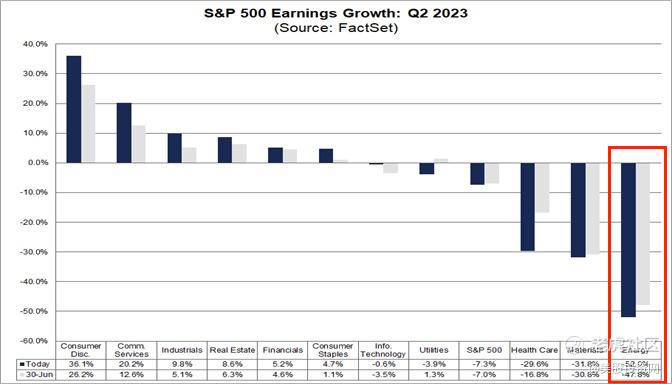

第二,能源股盈利预期下调

能源股与油价同涨同跌的逻辑在于,能源企业的盈利与油价挂钩,油价上涨能够提振企业利润,进而推动股价上涨。

去年背靠狂飙的油气价格,能源巨头们迎来了史上最赚钱的一年,在去年高基数以及今年上半年原油和天然气价格下跌的影响下,市场普遍预期能源企业的盈利会大幅缩水。

根据美股今年二季报披露的业绩,标普500指数二季度EPS同比下降4%,较一季度的-1.4%继续回落。相比之下,纳指二季度EPS同比从一季度的-8.4%转正至14.7%,已经先于标普500指数盈利转正。

分板块来看,可选消费、通信服务、工业等板块盈利增速领先,能源、材料、医疗健康盈利继续回落,其中能源板块-51.5%的盈利增速在所有行业中垫底,较一季度的13%大幅回落。

针对三季度的盈利展望,分析师上调了标普500指数Q3的盈利预期,其中依然是可选消费、通信服务、信息技术行业上调幅度最大,而能源板块获得小幅上调。

$埃克森美孚(XOM)$ 二季度调整后EPS为1.94美元,市场预期2美元;净利润79亿美元,不到去年同期179亿美元的一半,今年一季度为114亿美元。 $西方石油(OXY)$ $康菲石油(COP)$ $英国石油(BP)$

$雪佛龙(CVX)$ 二季度调整后EPS为3.08美元,上年同期5.82美元;净利润60亿美元,去年同期为创纪录的116亿美元。

不仅是盈利,去年大幅增长的回购规模和在手现金也都出现回落。二季度能源板块总回购金额环比下降5.5%至183亿美元,现金占总资产的比例从一季度的7%降至二季度的5.9%。

另从能源企业的业务构成来看,大型石油公司的业务普遍覆盖上游勘探和下游炼油产品。相对而言,纯上游公司的股价与油价绑定更深,而专注于炼油和销售成品的下游公司的消费属性更强。

高油气价格背景下,上游开采业务直接受到提振,但下游炼化的业绩反而受高油价冲击,随着能源巨头的业务分散,这可能也是能源股与油价走势相关性有所减弱的因素。

第三,担忧油价过高压制需求

事实上拉长周期看,历史上能源股在油价上涨时的涨幅往往少于油价下跌时的跌幅,或许是股市一直都不太相信油价上涨的可持续性,而对油价的下跌总是表现得更为乐观。

这一现象在过去一年中表现得尤为明显。去年下半年再在全球原油需求转弱的预期影响下,国际油价不断下跌,WTl原油价格自120美元/桶的高位跌破每桶80美元。但此时能源板块却展现出极强的韧性,下半年还收涨20%。

市场对于周期性行业的利好反应相对滞后,与原油类似,近期大宗商品普遍出现反弹,CRB商品价格指数较5月底的低点上涨14%。

石油和天然气供应相对紧张的格局支撑能源价格,进而给新一轮的物价上涨带来风险,叠加全球主要央行仍维持紧缩的货币证策,市场担忧通胀再度升温和加息的滞后影响将打压商品需求。

能源股“至暗时刻”是否已经过去?

标普500能源板块在第三季度前29个交易日上涨了9.7%,创下自去年第四季度以来最佳季度开局,并在8月继续大幅攀升。能源股“至暗时刻”是否已经过去?

我们用数据回答这个问题

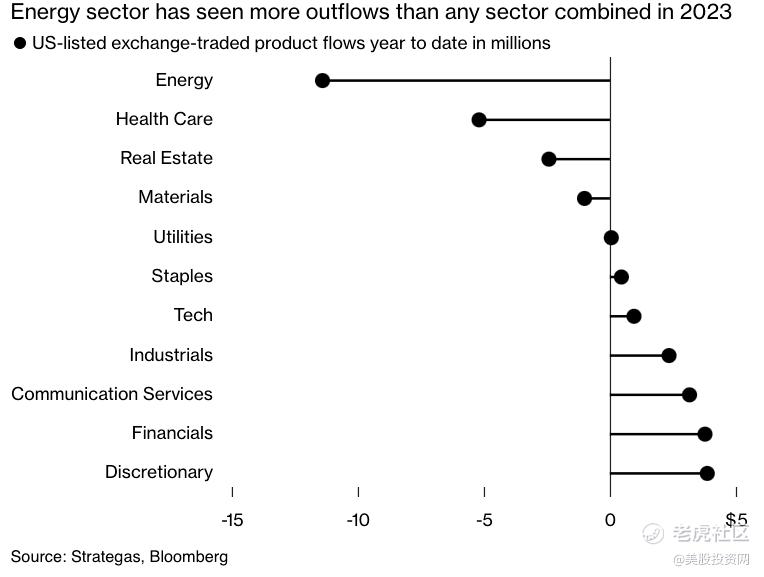

截至8月中旬,投资者年内从大约80只追踪能源行业的美国ETF中撤资近115亿美元,超过了所有其他行业ETF撤资的总和。而2020年到2022年初,这些能源类ETF曾录得近350亿美元的资金流入。

即使在资金一度流出的背景下,我们也开始看到,美股能源股的势头在进入第三季度后有所提高,这非常微妙。虽然这本身并不是一个牛市信号,但它确实说明,投资者情绪正在改善。从这个角度来看,能源股可能会有不错的表现。

但是问题又来了,散户明显缺乏追涨意愿。这一情况与2022年形成了鲜明对比。当时,能源股跑赢石油和整个大宗商品市场。

能源股失宠的部分原因这很好解释。

今年,对人工智能和科技股的炒作使能源股很难再获得大量关注,因此90美元的油价已很难再吸引更多投资者关注了。

除了人工智能热潮的“争宠”外,一些大型能源公司的股票表现低迷也导致投资者对能源股整体仍存疑虑。比如,雪佛龙在标普500能源指数中占比达17%,但该公司今年的产量增长令人失望,位于澳大利亚的一个大型液化天然气项目也遭遇罢工,拖累该股今年迄今跌逾7%。

浅谈油价波动VS股市波动

首先我要承认,将原油等主要因素的价格上涨或下跌与美股指数的变化联系起来这是很常见的。传统思维一般认为,油价上涨会提高大多数企业和日常生活的成本,迫使人们在燃料上花更多的钱,从而导致企业其他业务的盈利减少。当油价下跌时,情况可能恰恰相反。

原油价格确实对世界经济有影响,但会由于行业的多样性,影响就是双向的。

高油价可以刺激创造就业机会和更多投资,因为石油或能源公司在经济上可以利用高油价开采成本更高的页岩油矿藏。然而高油价也对企业和消费者造成损害,因为运输和制造成本增加。

相反低油价打击了非常规石油开采,但有利于制造业和其他主要关注石油成本的行业。

对于股市,一些经济学家发现股市与油价的相关性并不那么明显。合理的解释是什么呢?

首先,经济中存在其他价格因素,如工资、利率、原材料、化学产品和计算机技术等,它们可以抵消原油成本的变化。这意味着股市的涨跌更多地受到这些因素的影响,而不仅仅是油价的波动。

其次,企业和制造业在预测期货市场方面变得越来越成熟,他们更加能够预测到原油价格的变化。制造商可以通过改变生产流程来应对燃料成本的增加,从而减轻其对股市的影响。这种灵活性就使得股市对于油价的变动不再那么敏感。

在投资的世界里,机会和风险并存。现在很多分析师喊出了油价将到120美元,那这必然会有好的机会被发现,作为你们的美股投资伙伴,我们会实时关注市场动态,尤其是能源股的表现。为大家布局不错的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

只要俄罗斯和乌克兰的冲突不结束,油价就没什么大机会

不知能源期货怎么样,但是实体店的油价一直在涨

至暗时刻是不是结束我不知道,但是我已经买了

有中石油的股票,看着你的分析有点怕

能源股失宠的核心原因还是前期涨多了

信息技术行业的龙头应该是谷歌?

嗯,突然间就对能源板块有点兴趣了

为什么我感觉科技股还是在调整?

石油和天然气今年的表现可能比去年要好

手中有西方石油的股票,这是我的选择

每次听见凌云的声音都感觉很亲切

行业ETF比买股票要靠谱的多

资金集中在科技股,你确定?