基本面下行,赛晶科技(00580)市值下探

9月接连获得订单+持续回购,赛晶科技(00580) $赛晶科技(00580)$ 却难提振持股信心,市值持续下探,短期看不到企稳回升的迹象。

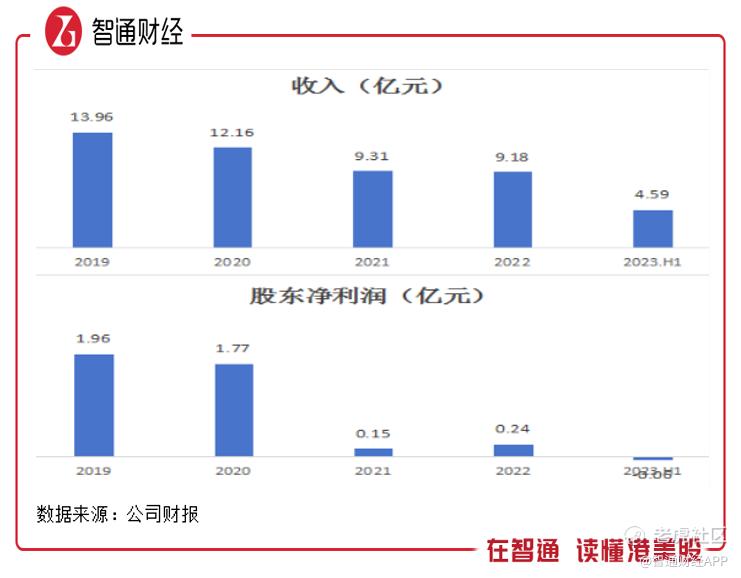

智通财经APP了解到,赛晶科技基本面并不好,过去五年来业绩一直处于下滑趋势,收入从2019年的13.96亿元下滑至2022年9.18亿元,下滑了34.2%,今年上半年收入有所增长,但增收但不增利,持续亏损。此外,该公司净资产也由2019年的25.66亿元缩水至19.02亿元,缩水了26%。

该公司市值基本反映了其业绩,2021年11月以来,市值缩水了72%。今4月份以来,该公司动用了回购手段,下半年回购力度加大,月线略有震荡,9月份,公司旗下附属公司接连获得超过亿元订单,比如9月15日,获得中电普瑞于德国(海外项目)海上风电项目1.54亿元订单,然而股价仍延续8月的颓势。

实际上,赛晶科技站在了行业风口上,自研IGBT赶上汽车智能化浪潮,不过能不能抓住这个风口,及基本面能否扭转下行趋势,决定了其市值走向。

业绩持续下滑,应收款占比过高

智通财经APP了解到,赛晶科技是电力电子器件供应商和系统集成商,于2010年港交所上市,产品应用领域包括输配电领域、电气化交通以及工业及其他,2023年上半年,上述三大业务收入份额分别为40%、8%及52%。受核心业务影响,该公司于2019-2022年业绩持续下滑,盈利能力不断走低。

2023年上半年,各项业务需求均有所复苏,输配电业务收入1.75亿元,同比增长5.4%,毛利率39.8%,同比提升4.1个百分点;电气化交通业务收入0.38亿元,同比增长2.7%,毛利率24.8%,同比近乎翻倍;而工业及其他业务收入2.27亿元,同比增长11.3%,毛利率17%,同比下降5个百分点。由于业务比重影响,公司整体毛利率为26.8%,同比持平。

赛晶科技毛利率还算比较平稳,但由于各项费用高企,导致其长期处于微利或者亏损状态,已经连续三个上半年亏损。今年上半年,其销售费用率、研发费用率以及管理费用率分别为8.06%、14.81%及11.33%,合计为34.2%(去年同期为32.14%),高出毛利率7.4个百分点。该公司有息债较少,占比总资产仅2.97%,融资成本较低。

值得注意的是,由于行业性质以及常年赊账给客户,导致该公司应收账款高企,和收入背离,2019-2022年应收账款占比收入均超过60%,平均为70.6%,今年上半年高达186.9%。不过该公司应收资产过去几年没多少减值,或主要为账龄比较短,3个月以内的占比达59%,但仍存在风险隐患,若客户无法按时还账,坏账对盈利影响大。

该公司的市场基本在中国,海外市场渗透率低,通过国内及国外子公司产品输出(基本为国外子公司),包括层叠母排、固态交╱直流开关、脉冲电源及阻抗测量装置等。上半年海外收入仅为0.2亿元,收入份额4.35%,不过毛利率较国内高,达到32.8%,虽大幅下降,仍较国内高出6个百分点。下半年有海外订单,但持续性仍具不确定性,且结转需要时间,对海外业绩预期并不高。

重视投入研发,自研IGBT有待释放

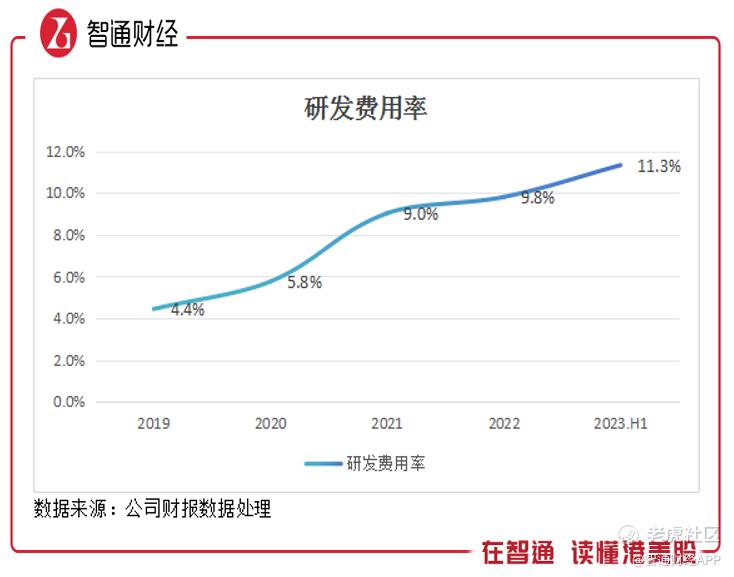

赛晶科技的产品主要为功率半导体及配套器件和前沿性电力电子技术产品,拥有三大海外研发中心,即瑞士 Astrol、瑞士 SwissSEM 及德国 morEnergy,及国内分布多个制造中心。该公司对研发较为看重,2023年上半年研发费用率11.3%,呈上升趋势,较2019年度提升了8.9个百分点。

具体而言,该公司自研核心产品为功率半导体及配套器件,主要包括IGBT及碳化硅芯片及模块、层叠母排、阳极饱和电抗器、电力电容器及电力电子电容器五大产品板块。其中IGBT于2019年开启自研,2021 年首条IGBT生产线竣工投产,i20 IGBT 芯片和ED封装IGB模块实现量产,2022年收入首次释放。

该公司IGBT制造及技术中心位于中国浙江省嘉善县,一期项目占地 2.2 万平米,二期项目占地 5万平米,并规划建设多条具有国际一流水平的全自动智能IGBT生产线。2023年发布 1700V IGBT 芯片、ST 封装 IGBT 模块,同时推进两款车规级SiC 模块的研发,其中HEEV 封装的 SiC 模块为电动车应用量身定做。

赛晶科技的IGBT的主要应用场景包括电力生产以及电力使用产业链,表现在工业及电动汽车板块,去年全年表现上课,实现收入翻倍,但收入贡献不足5%。今年表现不及预期,其中上半年电动汽车板块收入仅为570万元,同比下滑达59%,主要为车规级HEEV封装碳化硅模块在研发阶段。

值得一提的是,该公司为新能源发电场提供固态交/直开关、阻抗测量系统及灵活交流输电装置等创新技术,提供智能电网在线监测系统及高功率脉冲装置及阻抗测量装置等。今年上半年,其柔性直流输电收入大增114%,收入份额提升至9.8%。其下半年获得输配电领域多个订单,预期对业绩带来正面影响。

行业前景高,公司发展却悲观

从行业来看,IGBT作为赛晶科技推出的重拳产品,而IGBT 广泛应用于新能源、汽车、工业及家电等领域,行业应用快速发展,需求场景渗透率不断提升。根据Omdia预计,2023 年全球功率半导体市场规模将达到503亿美元,呈双位数复合增速,而中国市场规模最大,占比达42%。

赛晶科技研发中心在海外,但制造中心以及销售市场基本在国内,海外市场目前占比很小,而国内市场也自然成为其全面推广自研IGBT 的核心市场。根据国海证券研报,国内 IGBT行业于2022-2025 年CAGR 可达13.3%,预计到2025年市场规模为468.1亿元。而从参与者来看,海外大厂占据 IGBT 主要市场,随着国产IGBT 技术的不断精进,IGBT 行业将迎来国产替代浪潮。

新能源汽车将是国内IGBT 最主流的应用场景,数据显示,国内新能源车渗透率快速提升,今年8月达到32.8%,1-8月达到29.5%,销量达537.4万辆。而新能源车智能化也在同步,为产业链带来庞大的增量市场,包括显示器、车规芯片以及智能语音等需求,造车新势力及传统车企均在打造高阶智能车,行业需求迎来风口,目前渗透率仍较低,L2级别约为10%,L3级别5%,上升空间巨大。

行业虽有前景,但并不是每一位参与者都能吃到一杯羹,一方面是国产替代率仍有待提升,国产品牌知名度低,获取市场难度较大;另一方面先发优势下,龙头都在抢占市场,对后进入者并不友好,除非量产更具竞争力的产品。赛晶科技在电动汽车领域的市场不稳定,去年收入录得翻倍增长,但今年腰斩,客户需求存在较大变数,产品力急需提升,且目前占比很低,对业绩预期较弱。

赛晶科技主要收入来源在于电力上中游产业链,亮点在于布局新能源电力,不过在招竞标模式下,市场需求平淡,稳定合作的客户虽可获得收入来源,但明显缺乏成长性,其主要看点还是在电动汽车领域。投资者关注点达不到预期,对该公司产品及业务能力存疑,选择用脚投票,抛售出局。

综合看来,赛晶科技基本面较差,重视研发但成果甚微,收入下滑趋势,且费用率高企,导致盈利能力常年低下,应收账款比重过高也存在坏账风险。该公司拳头产品IGBT具有行业前景,不过公司布局较慢,在电动汽车领域收入不稳定性且占比低带来悲观预期,其通过回购手段难稳市场信心,市值也将持续下探。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。