Opera正寻求12亿美元的初始估值

6月29日,Opera向SEC提交了上市申请,股票交易代码为$(OPRA)$。Opera此前为挪威公司Otello Corp ASA(前身为Opera Software ASA)持有。2016年,昆仑万维与奇虎360等公司成立投资者财团,对Opera进行100%股权收购,最终交易价格为 5.75 亿美元。

7月14日,Opera向SEC递交招股说明书更新文件,文件显示,Opera将在IPO中发行960万股美国存托凭证,相当于1920万股普通股,发行价格区间定为10美元至12美元。Opera预计通过首次公开募股最高募集1.32亿美元。

Opera,一家位于挪威的互联网浏览器公司,已申请在美国IPO,预计最高募集资金1.32亿美元。

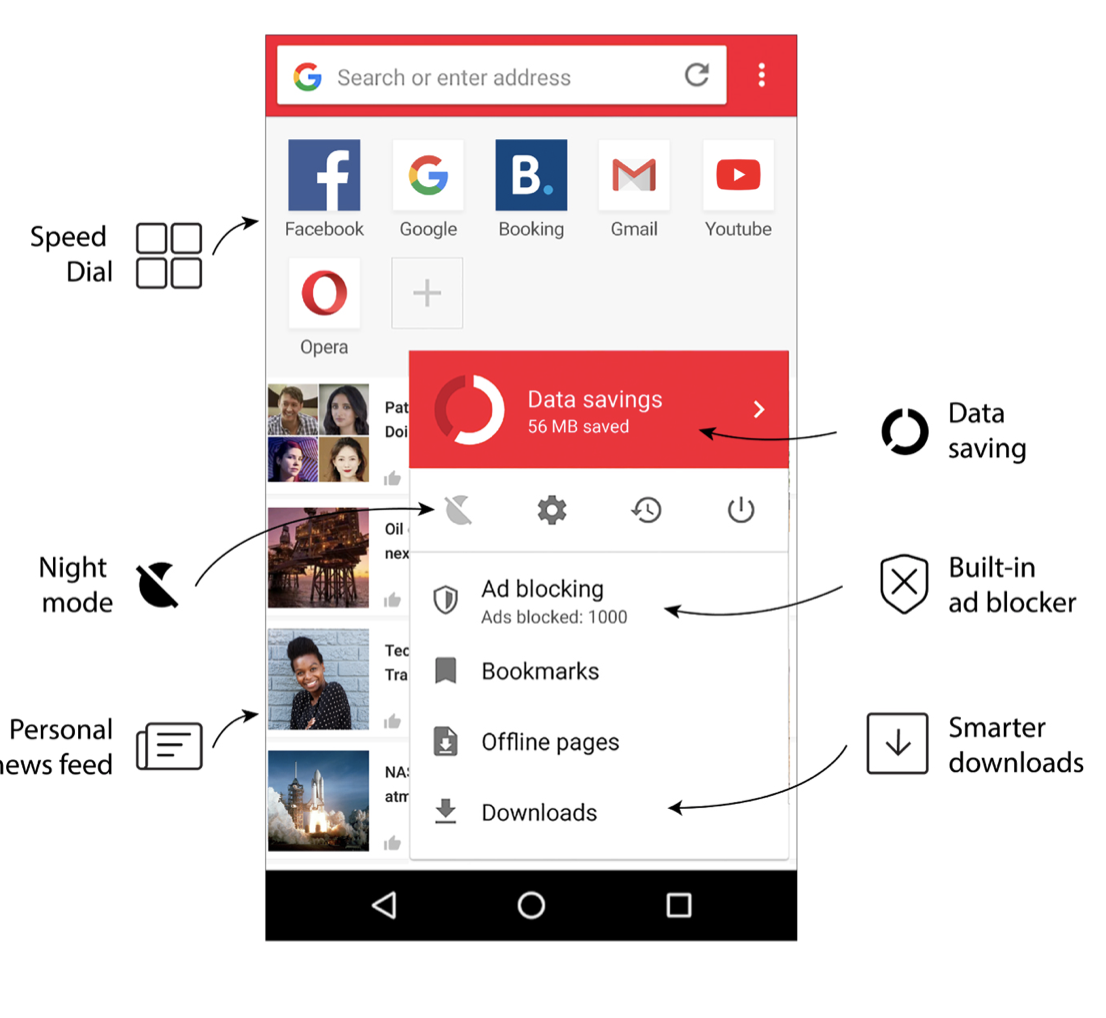

该公司的旗舰产品是以Opera命名的浏览器,其最大的特点是利用人工智能驱动技术来提高内容分发的功能。

Opera平均拥有约3亿的月活用户,相当于Twitter用户群的规模。去年的营业收入为1.29亿美元,今年第一季度的营收为3945万美元,较2017年同期的2548万美元增长55%。与此同时,Opera在2018年一季度还获得了987万美元的经调整后净利润,较2017年同期的78万美元实现大幅增长。

Opera正寻求12亿美元的初始估值

今年,基于美国IPO市场的优势,有很多其他国家的公司也一直渴望加入。到目前为止,大多数选择在美国上市的科技公司都来自中国,Opera (OPRA)虽然已被以昆仑万维为首的中国财团收购,但它同时也是一家发展迅速的欧洲科技公司。

毫无疑问,总部位于挪威的Opera是今年申请IPO的最有趣的公司之一。Opera的旗舰产品是互联网浏览器——通常是规模更大、资金更充裕的科技集团的产品,比如谷歌Chrome。然而,Opera的用户统计数据和收入增长不会撒谎——公司的知名度正在迅速提高,并且正在发展利润极高的盈利业务。事实上,Opera是为数不多的几个有望实现正净利润的IPO公司之一。

今年的大部分IPO都是在企业软件领域进行的,比如DocuSign(DOCU), Dropbox(DBX), Avalara (AVLR), Zscaler (ZS), 和Domo (DOMO)等。这些IPO的公司自上市以来几乎都表现出色,有些上市公司如DocuSign和Zscaler都超过了发行价的两倍。

另一方面,像Opera这样的互联网公司是供不应求的。还有一个值得关注的互联网公司是Spotify (SPOT),它也是欧洲的独角兽。尽管Spotify在上市初期步履蹒跚,尤其是在第一财季业绩平平,但此后它强劲反弹,自上市首日以来已累计上涨逾25%。

这一强劲表现,体现了人们对互联网行业的持续乐观情绪,尤其是那些没有烧钱的,高质量的成长型公司。今年的投资者已经证明,他们对像Domo这样亏损严重的公司没有多大耐心,但像Opera这样一直保持收支平衡并开始盈利的公司,可能会给市场带来巨大刺激。

Opera的初始估值大约是11-13亿美元(我们稍后会讨论估值),相对于公司的财务状况来说有点高。然而,鉴于引人注目的故事和庞大的用户群,Opera至少是值得关注的。

AI驱动的浏览器

当人们提到浏览器时,可能会想到的名字是Chrome和Firefox,很少有浏览器来自那些不是特别大的初创科技公司,但Opera将自己定义为一款真正独特的产品。

用Opera招股说明书中的话说就是:“鉴于在线内容消费的重要性日益上升,我们相信,未来的数字内容分发将让消费者享受人工智能算法和大数据带来的高度个性化体验。”

除了提供传统的浏览体验,Opera还提供了更个性化的浏览界面,并推出了Opera news服务,基于AIRE,使用人工智能对内容进行分发和推荐,每月活跃用户已达近1亿。

Opera手机浏览器于2006年首次推出,截至目前已拥有数亿用户。Opera打算将业务拓展到更专业化的领域,并增加更多内容,从而促进用户增长。下表取自Opera的IPO文件,显示了Opera用户群的快速增长:

截至3月底,Opera服务的全球用户群约为3.2亿MAUs(每月活跃用户,这通常是投资者评估互联网公司成长的主要标准),这大致相当于Twitter的MAU规模。

与其他浏览器平台一样,Opera的主要收入来自搜索合作伙伴和广告商,他们为访问Opera的用户群付费。因此,Opera用户群的增长是收入增长的关键驱动力。

金融概述和估值

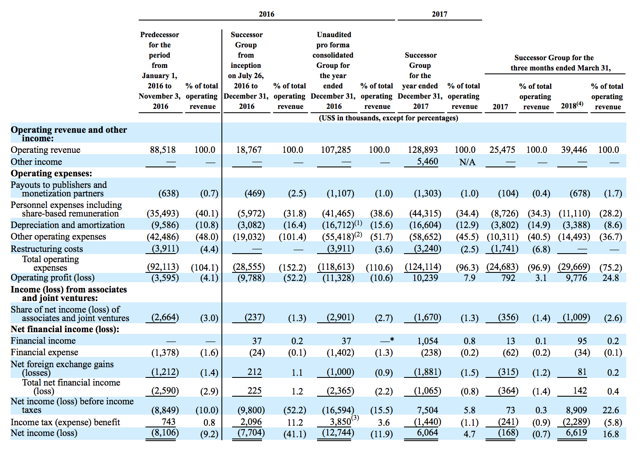

最有趣的是,我们来看看Opera的财务状况:

客观地说,Opera不过是一家中等规模的科技公司,在2017财年仅创造了1.289亿美元的收入。但值得注意的是,Twitter(在2017财年末拥有3.3亿MAUs)在当年创造了24亿美元的收入。这表明Opera仍有充分利用用户群变现的空间——当然,这两家公司在不同的互联网垂直领域有着不同的盈利模式,这么对比并不是那么准确。

然而,到目前为止,Opera的增长速度令人印象深刻。今年第一季度,Opera营收增长55%,达到3945万美元;搜索收入2020万美元,增长31%,约占总营收的一半;广告收入1290万美元,增长79%;技术授权收入630万美元,增长120%。显然,比起搜索,Opera拓展广告业务,或者将软件分发给第三方,将更能推动其盈利规模的发展。

值得一提的是,尽管Opera的规模较小,但它仍能实现积极的营收和净利润——对于一家快速增长的科技公司来说,这是一个真正的壮举。许多软件公司在销售和营销人员编制方面的支出就占到了总收入的100%以上,而Opera收入的30-35%就足以支付员工成本,这也使得Opera可以顺利盈利。

Opera今年第一季度经调整后净利润987万美元,较2017年同期的78万美元实现大幅增长。2017年,Opera全年经调整后净利润1779.6万美元,较2016年的净亏损922.6万美元不仅实现扭亏为盈,且有了跨越式增长。整体来看,Opera的财务数据增长明显,并展现出了良好的利润率。

关于Opera的IPO,唯一需要考虑的是其预期的估值。交易结构方面,与大多数外国发行方一样,Opera在其IPO中投标的美国存托股份(ADS),每一份都代表着Opera普通股池中的两份股份。上市后,Opera将发行2.204亿股新股。根据最初的IPO价格区间,即每美国存托股份股价10-12美元,得出每股5-6美元,取这个区间的中点,这意味着市值为12.1亿美元。

如果假设Opera2018财年的年收入增长为50%(与第一季度55%的增长幅度一致),可以得出Opera2018财年的预估营收为1.934亿美元——这意味着其估值/营收的倍数为6.3倍。对于一个以Opera这种速度发展,同时又是一个能够盈利的科技公司来说,这是一个合理的倍数。不过,以Opera目前的表现来看,公司IPO开盘后的价格大概率会持续走高,我认为实际情况下想用这么低的价格买到Opera还是很难的。

关键点

Opera提供了一个有趣的机会。一方面,这是一个可以投资快速增长的浏览器业务的机会,而且还会因此分享国际业务的收入。值得称赞的是,在互联网科技公司中,只有极少部分能够在收入规模上达到可观的营运利润率,而Opera就是其中之一。

但另一方面,当Opera开始增加和推广自己的人工智能功能之后,它是否还能维持自己的流行度,又是否会被大型的浏览器巨头击败?至少在Opera目前的估值水平上,我愿意对这家公司进行一番投资!

文章来源:seeking Alpha

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 竹山辣人·2018-07-18估值太高了1举报

- 孙立冉·2018-07-17嗯 没有用过1举报