港股降印花税只是时间问题?

结论在前:因为港股市场很有可能会迎来一次费率调整,且不止降印花税。

昨天,香港特区政府宣布成立促进股票市场流动性专责小组。

这是个非常好的信号,因为长期以来,港交所的流动性都是全球几个主要市场中最差的之一,原因包括且不限于:

1、高费率。

除了券商的佣金外,还有港交所的“交易费”(0.00565%*成交额),香港结算所的“结算交收费”(0.002%*成交额,2港元起),香港证监会的“交易征费”(0.0027%),香港财汇局的交易征费(0.00015%*成交额),当然,最大头的还是香港政府的“印花税”(0.13%成交额)。证券交易这块肉,所有部门都要来啃食一把。

作为对比,美股的费用在券商佣金之外仅为SEC费用(0.000008*成交额),其他机构费用(0.00396/股)。同样交易金额的股票,美股费用是港股的的五十分之一。

2、交易机制。

包括交易时间、计算美股交易时间连续,从(纽约时间)早上9点半到下午4点,并有前后各四个小时的延长交易时间(盘前盘后),方便不同时区投资者进行交易。而港股午时休盘,更重要的是香港交易所机制非常古板,很多方法还延续上世纪90年代甚至更早时期的做法,甚至一个台风信号就能使得整个交易所“宕机”一整天,非常影响市场交易的连续性。

3、上市制度。

对IPO的限制较低,圈钱者前赴后继,且退市机制不完善,容易产生众多老千股,长期僵尸般存在。而美股虽然也有很多1美元以下的毛票,但 $纳斯达克OMX交易所(NDAQ)$ 会对低股价、低流动性的公司发出警告,并且可以“被动退市”。

4、市场结构。

包括机构与个人投资者比例、资金来源,也包括公司的地理位置、行业等。港股作为中国经济的一个出口,承载了大量国内的公司,但它同时也应该是吸引外部优秀公司的窗口,而东南亚地区、中东,欧洲的公司则更希望去美国上市。近期,包括新秀丽、欧舒丹等香港上市的欧洲企业,也在考虑其他交易所双重上市,给港交所也敲响了警钟。

其实我认为,促进流动性的方法大家都心知肚明。但最直接、最有效的,就是减税降费。

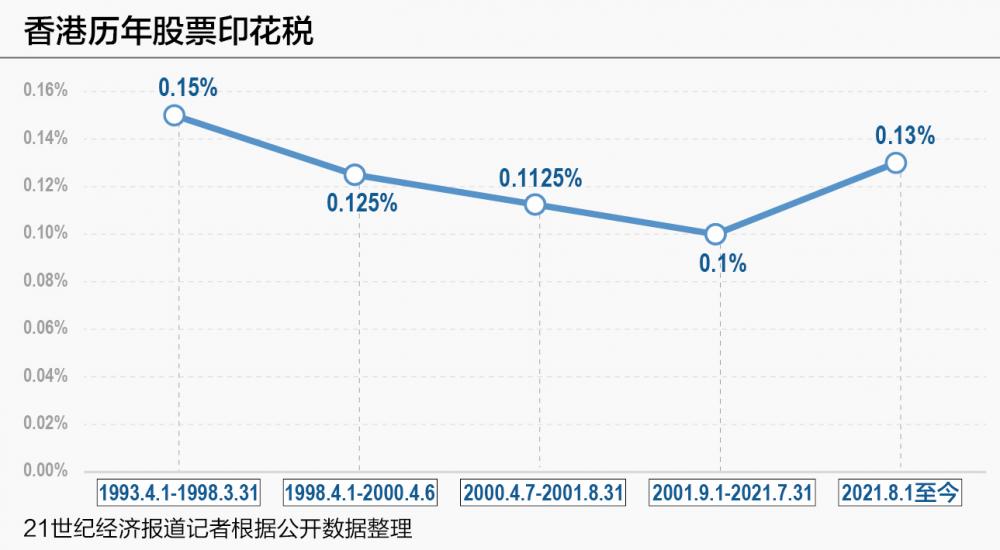

其中,香港政府的印花税占据绝对主力。

最近一次的上调是2021年8月,从0.1%上调至0.13%,在此之前一直是下调的,且20年没变过了。

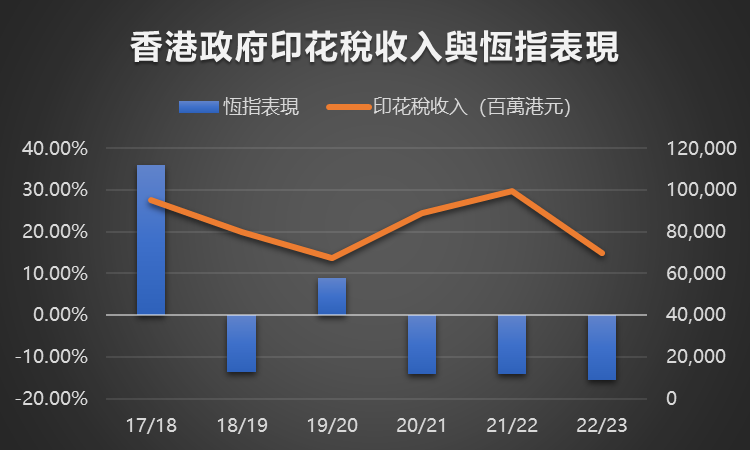

从行情上来看,2021年爆发的一波牛市,的确让成交费用大增,港府也是希望从股市获得更多收入,填补医疗方面的费用。的确,在22/21财年的印花税收入创下997亿港元的新高。

然后呢?

股市大跌且一蹶不振,交易清淡,22/23财年的印花税立马跌回三年前的700亿港元水平,而当年港府预期印花税的收入要高达1130亿港元(很不理解,特区政府预算组仅仅是从上年基数乘以提高的比例,不考虑量价关系),不是弄巧成拙吧,也是事与愿违。

言下之意,税率定得再高,如果基数低、交投少,照样不会获得更多收入。所以需要股市强,才能有赚钱效应。

此外,在市场上,除了(buy and hold)长线投资者对交易费率不太敏感外,投机者、套利者(arbitrage)、量化交易者、高频交易者、长短仓策略基金、市场中性策略基金等交易较频繁的投资者,都会倾向于选择交易成本较低的市场。

而港股的众多中概股,又是多地上市的,高费率反而成了资金“回避”香港市场的重要理由。

因此,增加流动性,要从“降费”开始。

但是香港政府有多大的空间降费呢?

过去4年,印花税占港府税收总额的11-16%不等,而23/24财年,港府预算中,印花税这一块要高达850亿港元,从今年4月以来的行情看,预计达成这个目标的概率也不是很大。

如果接下来把税率从0.13%降回0.1%,预计将减少120亿港元左右的收入,可能占全年收入的2%,如果降至0.02%,可能会造成500亿左右的降低,占全年收入的9%。

但是,港府无论如何都是会出现更多财政至此。把印花税降至极低水平,同时鼓励更多交易,反而影响不会很大。而税收开源的方式可以另寻,比如在烟草方面加税等等。

总的来说,这个过程是必经的。7月以来,马来西亚降了印花税,国内的A股也降了印花税,香港市场“降本增效”迫在眉睫。

$香港交易所(00388)$ $恒生科技指数2308(HTI2308)$ $恒生指数(HSI)$ $恒生科技指数(HSTECH)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

真的下调印花税,无疑将会为港股注入一剂强心剂

李家超明显想要救市了。

降低印花税在市场中呼声也挺高的

大概率是在路上了,我觉得

更重要的是优化港股生态