【虎友投资说】拼赢了!拼多多营收大超预期,进场布局还是高位套现?

各位虎友们好,欢迎来到栏目 [财迷]虎友投资说[财迷]

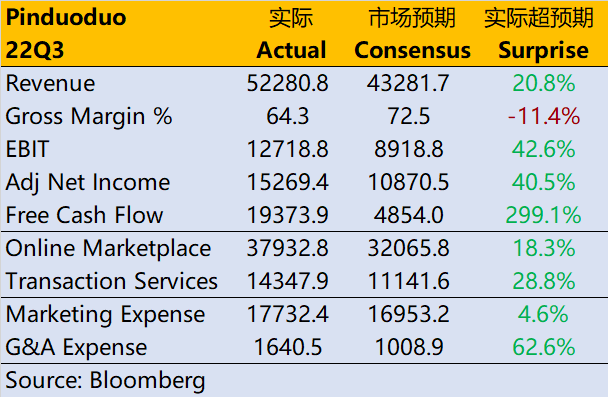

$拼多多(PDD)$ 在昨天美股盘前公布了23年Q2财报,营收522.8亿元,同比增长66%;经调整净利润为152.69亿元,同比增长42%,营收和利润均大超预期。截至收盘,拼多多涨超15%。

各位虎友们,你们认为拼多多的涨势是否能延续,现在更适合进场布局还是高位套现离场呢?

以下是虎友: @美股解毒师 、 @走马财经 、 @Partrick 的一些看法,你认同吗?

@美股解毒师 :拼多多Q2:惊喜很大很大,但关键还在Temu

文章要点:

收入方面,由于上季度业绩的“卷土重来”,市场对拼多多Q2业绩持续修复的预期相应开始抬高,不过由于多重原因,并没有完全体现在股价上。

市场对拼多多Q1的的营收增长预期仅38%,其实只能说,跟京东阿里相比,这个增速也并不是很保守,但事实就是增速达到了66%,收入直接从三百多亿跳到五百多亿,实在是属于大超预期。

电商最直接的就是以利润指标进行估值。

我们认为,海外Temu的部分应该与国内分开计算,但由于公司还没有将两者业务区分开来,目前也很难确认海外业务带来的不确定性。同时,公司薪酬部分也占据了不少份额,这些最终都可能在二级市场来变现,因此我们考虑利润倍数的时候,以目前整体利润来算还是比较合理。

如果以25%的目标利润率来算,盘前的92美元,对应的2023年、2024年、2025年的前瞻市盈率分别为21.2x、15.7x、12.8x,低于当前行业平均值,也低于阿里、京东的预期值。

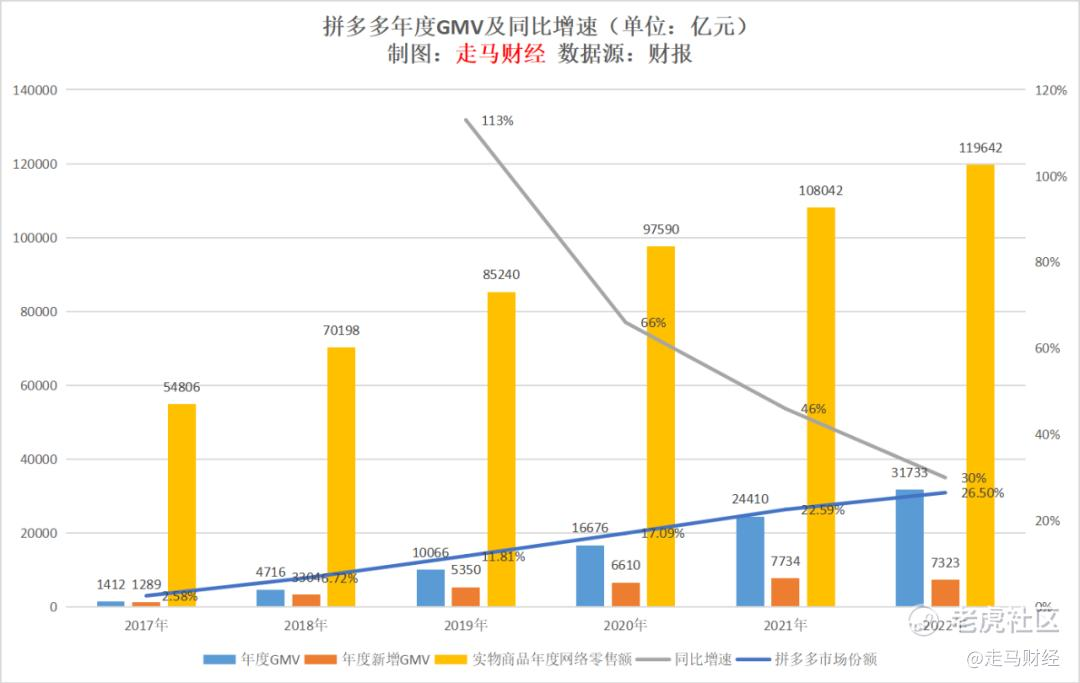

@走马财经 :简评拼多多二季报:京东神助攻 TEMU领风骚

文章要点:

TEMU业务还处于初级阶段,但考虑到它的高成长性以及用户规模,参考Shein当前600亿美元的估值,我们给予它200亿美元估值。

多多买菜年度GMV预计可以达到2000亿左右,若以最终2%(参考沃尔玛)的利润率,意味着一年40亿利润,给予18倍估值,对应大约100亿美元。

新业务面临更多不确定性,我们给它再打个7折,合计对应大约210亿美元估值。

这意味着当下的拼多多,悲观预期下可以给予1529亿美元估值,中性预期下可以给予2188亿美元估值,乐观预期下可以给予2957亿美元估值。

这意味着,在1500亿美元以下,拼多多的安全边际是非常高的,如果你一定要给新业务0估值,单单是主站业务,即便在预期未来整体消费萎缩,拼多多的GMV规模不再增长的极端情况下,1300亿美元也是非常安全的边际。更乐观可给新业务更高估值。

@Partrick :拼多多2023年Q2季报解读—中概之光

文章要点:

整体上拼多多净利润已经接近是京东的2倍了,而且无论是营收还是净利润,增速都远高于京东和阿里,阿里和京东都在靠降本增效来提升利润,拼多多是靠增长来提升利润。

所以阿里在电商基本盘不断被拼多多侵蚀的时候,是急切需要第二增长曲线的,而拼多多则是需要继续保持当前业务高增长即可,而且拼多多早已经未雨绸缪开展自己的第二增长曲线业务:海外电商或者多多买菜。

对于拼多多的未来,第一曲线增速目前为66%,目前非常高!社区团菜以及海外电商Temu都在积极布局,成功一条,就能创造出属于自己的第二正在曲线。

财报出来后,拼多多的市盈率PE-TTM已经降到了15,PEG远小于1,对于目前66%的增速确实很低估了,而且现在还有第二增长曲线,这部分估值暂时还没法算,所以从目前来看拼多多确实很便宜。

拼多多2022年Q4开始基数就比较高了,营收接近400亿,现在比较好奇的是拼多多什么时候能失去高增长,目前看可能今年Q4增速会下降,不过这个也是正常现象。

亲爱的虎友们,你们认为拼多多目前该如何操作呢,是高位套现离场还是进场布局?

欢迎在评论和投票中表达您的观点[你懂的][你懂的][你懂的]

进场布局还是高位套现(单选)

进场布局还是高位套现(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不知道为什么同一种商品在拼多多和在京东的价格差那么多 $拼多多(PDD)$ $京东(JD)$

拼多多的海外强劲席卷力给业绩提升提供了有力支撑 $拼多多(PDD)$