被“做空”的诺辉和不能说的秘密

一份优秀的做空报告,应该具备“否定商业逻辑”的能力

——前言

这两天想必大家都吃到了诺辉和 Captial watch 关于“做空”和“辟谣”的瓜。

客观来说,那份“阉割版”的做空报告有点“让人失望”,一些基础数据和逻辑的错误很容易降低报告中其他论点的可信度,这瓜有点软。

但,这并不意味着我们不能软瓜硬吃。

从这三个角度出发,这瓜既要吃的热闹,又要吃的专业

诺辉的回应能打几分?

目前依旧有哪些疑点?

这次做空伤及根本吗?

PS:这篇所有引用材料均来自公开信息或公开交流会,理解不对的地方欢迎留言指教。

01

难言“完美”的回应

这是一次不算“突袭”的做空。

如果把时间线拉长一点来看,诺辉也并不是从8 月 16 日的线上交流会才开始对这次“做空”的反击。

“应该是在我们发盈喜前后吧,有这种做空的机构,通过公关公司多次接触我们,寻求合作”

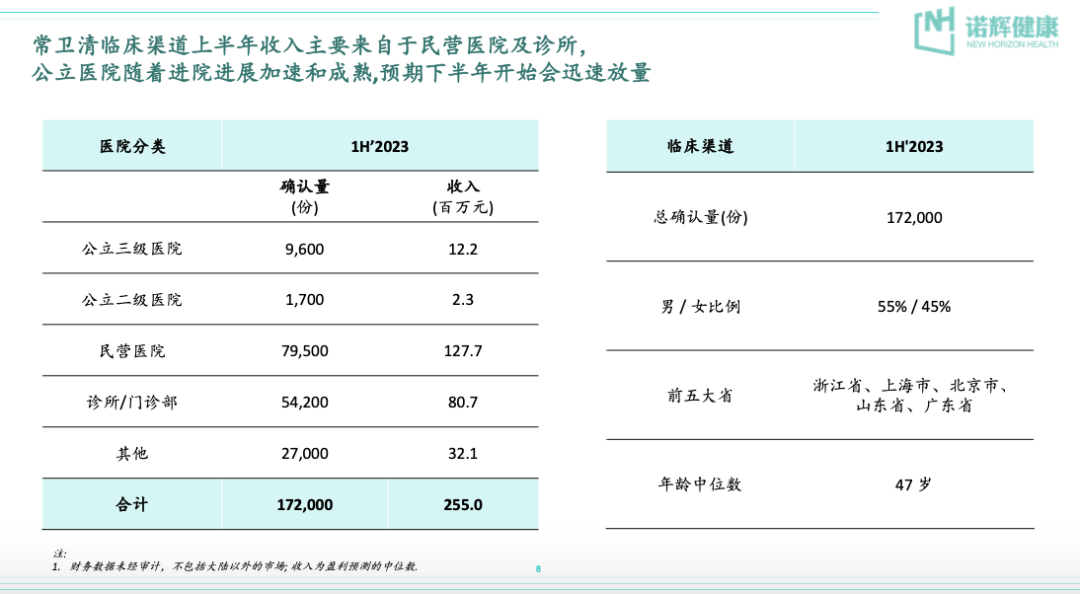

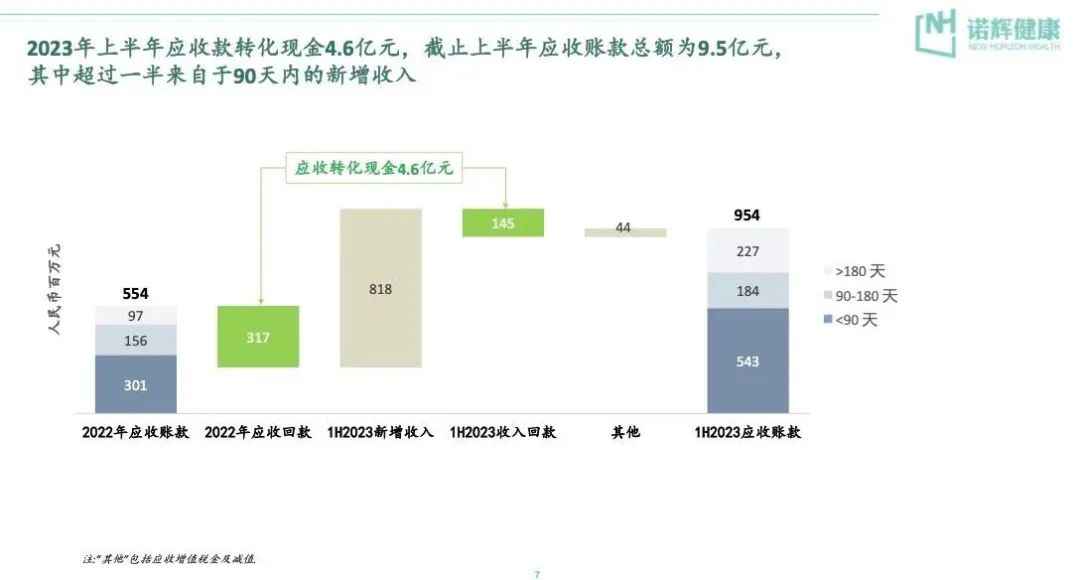

从后面的一系列动作看,显然在那个时间点,诺辉已经提前预览了一部分报告,所以面对报告中最重磅的两点质疑“公立医院数量和销量均拉胯”和“应收账款畸高的原因是压货”,诺辉在7 月 10 日盈喜发出后迅速补充公布了两份材料:

医院渠道的销售收入分布和收入确认量

应收账款的变化

所以虽然看似仓促,但召开在前天的线上交流会实际上已经有了超过 1 个月的准备时间,在这种情况下,诺辉的回应依然难言满意。

有三个点是我印象深刻的

“答非所问”的7500万增值税

“有一个数字我觉得可以从侧面,或者非常清晰的反映我们的整个确认收入,我们上半年在滨江税务局已经缴纳增值税超过7500 万”

这是朱总开篇用于回应虚增收入的原话,放在第一条就拿来讲,后面还被数次提起,想必是觉得这应该是个重磅证据。但事实上,如果是财务部提供的这个“证据”,朱总应该扣他们加班盒饭里的鸡腿。

我请教的财务专家用了一句很通俗的话来给我解释这个数字:

“这个缴税数字只能说明诺辉向税务局申报了可观的收入,但并不能对这个收入是否真实提供任何背书”

所以,这个 7500 万看上去很唬人,从“回应虚增收入”的角度,算是回应了个寂寞。

善意推测,也可能朱总想表达的是这么个意思:

收入如果虚增,可不是一张嘴一支笔就能完成的,是要花真金白银的7500 万,我们犯不着这么浪费钱啊。

“消失的”医院渠道经销商

“我们的常卫清其实是一个基本上没有经销商的一个直接销售到2B或者 2C 的模式”。

这是交流会上高总回应各渠道出厂价差异时的开篇,高总可能忘记了,在不到半年前公布的 2022 年年报里,有一个章节叫“管理层讨论及分析”,在“III. 前景及展望”中,有这么一段话

在我浅薄的认知里,“合同销售组织”应该就是经销商的意思。不到半年时间,画风突变,是高总在这个讨论环节走神了,还是公司销售策略发生了重大变化?

“矛盾的”出厂价逻辑

在交流会中,诺辉对于各个不同销售渠道的结算单价给出了区间:

1. 医院渠道(包括公立和非公立医院),结算价 1200-1600;

2. DTC/B(包括保险公司、健康管理公司、电商平台等),结算价600-1200;

3. 民营体检,结算价300-500 元;

而在回答投资者对于渠道间结算价为什么有差异的时候,提到

“比如民营体检,不太需要做很多的市场推广工作,进到套餐里就行。而公立医院我们要做大量的市场教育和推广,所以公立医院价格要高一些”

但随后在回复另一个问题时,提到

“我们在大部分标杆医院,大部分的产能来自于它的体检……在体检我们的检测也都是随着套餐去走”

这里的“标杆医院”,应该就是医院类型里的公立三级医院。但如果我们去拆分一下医院渠道里面细分的结算价之后,会发现:公立三级医院的平均结算价也高达1270 元,是民营体检的超过 2 倍。

按照官方的说法,销售模式的差异是影响结算价的核心因素,那为什么两个销售模式如此相近的渠道,却有着天差地别的结算价?

另外插一句,不知道各家公司负责准入的伙伴们现在慌不慌,怕不怕老板们用这个折扣作为标准来考核大家

02

战局暂缓,疑云尚在

“被忽视的”出货量

目前所有对于诺辉“虚增收入”的质疑点都是从畸高的应收账款出发的。

我倒不认为疑点出在这。在说我的判断前,先说两个事实:

1. 收入存在虚增的可行性吗?

存在。

常卫清这类的检测产品,可以用一句话来通俗概括:当公司不在对这个产品存在未尽的服务义务时,就可以确认收入。所以有两种情况,财报中也有提及:a. 用户样本返回,并完成报告出具;b. 发出的产品已过期(常卫清的有效期为一年),且不存在后续的退换货条款;

所以,理论上,确实可以通过压货,来做到一个延迟的收入虚增。

2. 存在虚增收入又不影响应收账款的可行性吗?

存在。

举个例子,A有个经销商 B,如果B愿意配合去完成一轮“A 向 B出货-B 囤货过期-B 付款给A,A找个理由把钱付给外部无关公司C(包括 B 支付的费用和成本),C 再付给 B。这样应收账款不会有任何变化。

那诺辉有可能是这样做的吗?我不去判断这个结论是否成立,但从历来其他公司“虚增收入”的手法来看,应收账款这么“显而易见”的破绽未免显得有些初级。

反而有另一个数字更值得关注和“被解释”。

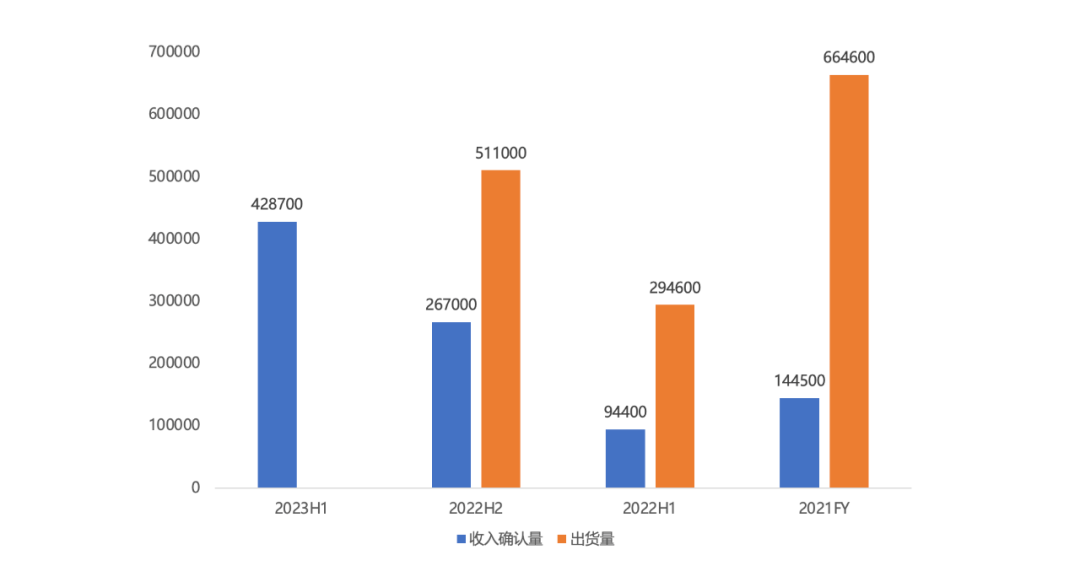

诺辉的 2023H1业绩预告相比之前有个挺大的变化,那就是没有了“发货量”数据,仅留下了“收入确认量”。如果我们把历来的常卫清发货量和收入确认量放在一张图上,就会发现:

这发货量是不是有点过于离谱了?

2021年发货量是收入确认量的 4 倍,2022H1 是 3 倍多,2022H2 是近 2 倍。

换个说法也许大家更能感受到夸张:2021 年发出去的货, 2022 年真正“交付”的只有一半,而在这种情况下,2022 年全年又发了80 万份货出去。

也就是说,注定有很大一批货是被发出去后,生生的放过期了。

对于这种有明确有效期的产品,这些被发往渠道但尚未进行收入确认的产品,在“超过有效期”后,对财报只可能有三种影响的姿势:

1. 以“超过有效期”为由,变成“收入确认量”。

2. 不做收入确认,物料直接算成损耗,计入检测成本,对毛利率产生负影响。

3. 公司负责换新,产生的“更新成本”计入检测成本,对毛利率产生负影响

你觉得是哪种?

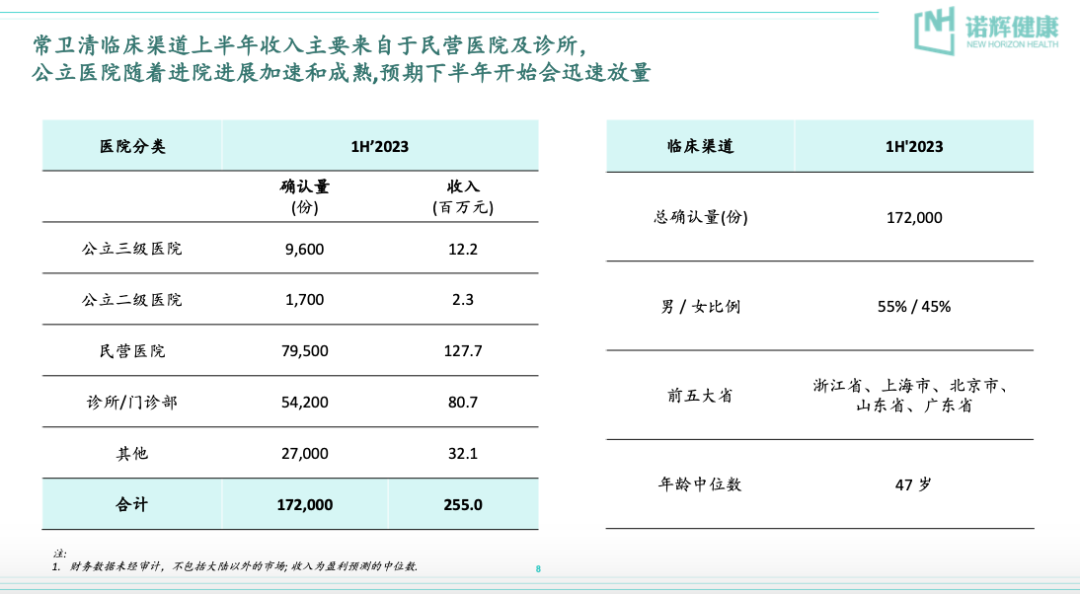

“诡异的”医院渠道分布

在诺辉公布的医院渠道分布里,我们可以看到公立医院的占比确实相当的小,按确认检测量算不到7%,按收入贡献算仅有 5%左右。相比之下非公立医院不管是检测量还是收入贡献碾压是势了。

在中国 20 世纪进入医疗体系的各类真正的创新产品中(包括药、械、耗材),尤其是涉及癌症这样的重症,我印象里一直都是自上而下,放量从头部医院开始,好像没见到过这种倒着放量的。

在前面介绍各销售渠道时,高总提到医院渠道主要分为两类,包括:

1. 临床科室如消化科、肛肠科、内镜科;

2. 体检科(特别强调是公立医院);

这么看,非公立医院的销售路径似乎主要是临床科室,而去临床科室就诊的人通常是“有症状人群”,这里就有个让人困惑的逻辑:

“胃肠道问题”并不是一个类似于“男科”那样需要被贴在电线杆上的“病耻感极强的疾病”,患者在国内的就医习惯应该更多的聚集在公立医院,既然非公立医院能够在临床科室熟练的应用常卫清,为什么公立医院的临床科室就差这么多?

当然这个问题好像也不是没有办法去做个解释,比如:

公立医院的内镜资源充足,在同等条件下,医生更倾向于选择金标准肠镜去进行检查。而非公立医院受限于内镜的紧缺或压根没有开展肠镜检查,选择用常卫清作为了肠镜的替代或者上游。

03

未被否定的诺辉

如开头所言,一份优秀的做空报告,应该具备否定商业逻辑的能力。

这次的做空报告出来后,有朋友知道我一向挺看好诺辉的,问我观点是否有改变。我的回答是“不管这个报告是真是假,这波并没有影响业务底色和商业逻辑,依然看好”。

我的逻辑也很简单,我看好肠癌筛查这个赛道。

1. 肠癌是一种有着极佳可筛查性的癌症。得益于超长的癌前病变周期和清晰的“息肉-腺瘤-癌”发展路径,肠癌是少数可以通过“筛查”来“避免”的癌种。

2. 肠癌筛查在用户侧的获得感很强,其覆盖“息肉-腺瘤-癌”的全链条敏感性可以让大部分的阳性用户拿到一个“有实际临床干预”的后续。

3. 肠癌筛查本身有着客观需求,在中国的人口基数和内镜医生数量下,肠镜虽然作为金标准,但确实无法作为解决大规模人群肠癌筛查的最优解。

而诺辉是国内这条赛道里最突出的公司,有着“筛查证”的客观壁垒和不同渠道尝试的先行经验(这一点我是不认同做空报告中把“筛查证”和“辅助诊断证”混为一谈的做法,这两证差别挺大的,懂的都懂)。

这次的做空报告好像没有触及这些影响判断的“关键因素”,是可能有问题,但好像又说不上来是什么特别大的问题。

当然,诺辉肯定还要继续抗争,毕竟信誉也很重要。

结尾

这次的瓜吃到现在还是有点遗憾。

一方面,capital watch 迟迟没有进一步实锤,只是在朋友圈放狠话,说实话挺掉价,都到这份上了:

有锤放锤,无锤言**。

另一方面,诺辉方面的回应也似乎有诸多“难言之隐”,交流会上数次“德勤没有审计过的/年报没有发的,我们说了也不好”,总感觉差点什么。

也许都在给下周一的正式半年报后憋大招?

别忘了点赞、在看、分享一键三连哦

这篇是发晚了点

但没有被公关

甚至都没人说

“V 你 50,别发了”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 富有的生活·2023-08-21这篇文章不错,转发给大家看看点赞举报

- 年年有于姨·2023-08-21巳阅点赞举报

- 倪文珍·2023-08-21已阅点赞举报

- 学思践悟·2023-08-20看点赞举报

- 和小康·2023-08-20吃瓜点赞举报

- 马莲·2023-08-201点赞举报

- 无聊1973·2023-08-20y点赞举报

- 年年有于姨·2023-08-20巳阅点赞举报

- 梓坚·2023-08-20👍👍1举报

- 尊姿·2023-08-20阅1举报

- 黄学惠·2023-08-20|1举报

- 竺正明·2023-08-208882举报

- 竺正明·2023-08-208802举报

- Lydia758·2023-08-19阅2举报

- 黄学惠·2023-08-1912举报