微盟集团个股分析:收入增长超预期、毛利率企稳、净亏损收窄,困境反转确认

标的:微盟集团 (02013.HK)

原因:触发中长期底部反转策略、明星股

目的:分析判断短期和中长期是否有投资机会?

当日股价表现:收盘报收于3.99港元/股,涨幅+4.18%,交易金额7402万港元。

一、公司简介

微盟,香港主板上市企业, 成立于2013年,致力于为商家打造去中心化的数字化转型SaaS产品及全链路增长服务,助力商家经营可持续增长。主要业务是为中国中小企业提供云端商业及营销解决方案,以及于腾讯社交网络服务平台为中国中小企业提供精准营销服务。

微盟为众多商家提供海量应用与产品服务,并面向电商零售、商超生鲜、餐饮、跨境、购百等行业提供数字化升级解决方案。基于10年的商业实践,微盟构建了微盟WOS新商业操作系统,为企业数字化转型打造出一整套去中心化的商业基础设施,通过多端一体化产品服务矩阵,助力商家智慧经营。

同时,微盟也为开发者群体提供强大的PaaS平台,通过开放微盟核心产品技术能力,吸引第三方生态伙伴和开发者共同打造云端商业服务生态体系,实现企业服务价值共创共享,从而为商户提供更多应用选择和更好服务。微盟致力于通过产品和服务,助力企业向数字化转型,通过科技驱动商业革新,让商业变得更智慧!

二、基本面

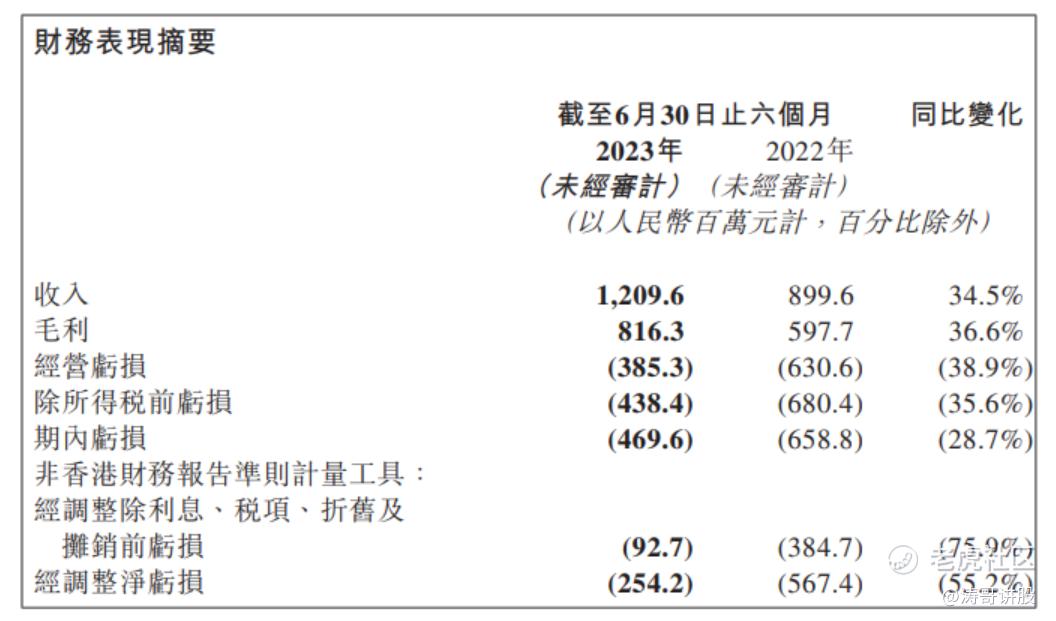

收入快速增长,毛利得到稳定,亏损得到有效控制,不断向高质量发展迈进。

22023年上半年,集团总收入达12.1亿元,同比增长34.5%,超市场预期。大客收入占比提升,收入质量提高;

毛利约8.16亿元,增长36.6%,整体毛利率回升。经调整,利息、税项、折旧及摊销前亏损约0.93亿元,同比下降75.9%,经调整净亏损约2.54亿元,较上年同期收窄55.2%。

这主要是因为宏观经济复苏的环境下,订阅和商家解决方案收入恢复增长,毛利率企稳,特别是商家解决方案广告需求显著反弹。同时,2022年降本增效,成本费用得到有效控制。

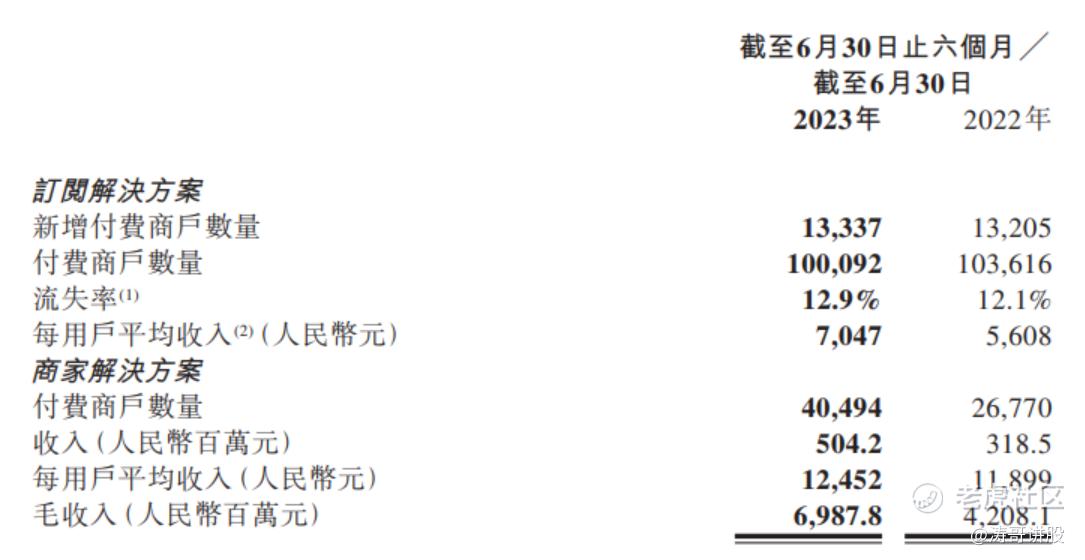

在订阅解决方案方面,微盟实现了收入同比增长21%,达到7.05亿元人民币,这一增长率高于全年20%的目标。其中,平均每用户收入(ARPU)同比增长26%是主要推动因素。

智慧零售业务是微盟的核心业务,其收入同比增长32%,同比内生增长45%。此外,微盟的AI产品WAI也在客户中获得了积极反馈,并预计将带来额外的2.5亿元人民币的收入机会,相当于约20%的增长空间。

在商家解决方案方面,微盟的收入同比增长58%,达到5.04亿元人民币。这主要归因于广告市场的复苏、腾讯视频号的强劲发展势头以及微盟加速进军快手等其他平台的多元化策略。微盟计划全年助力商户实现毛收入目标金额为140亿元人民币,并计划从2023年下半年开始专注于高利润客户,而不仅仅追求总营收的增长。

三、技术面

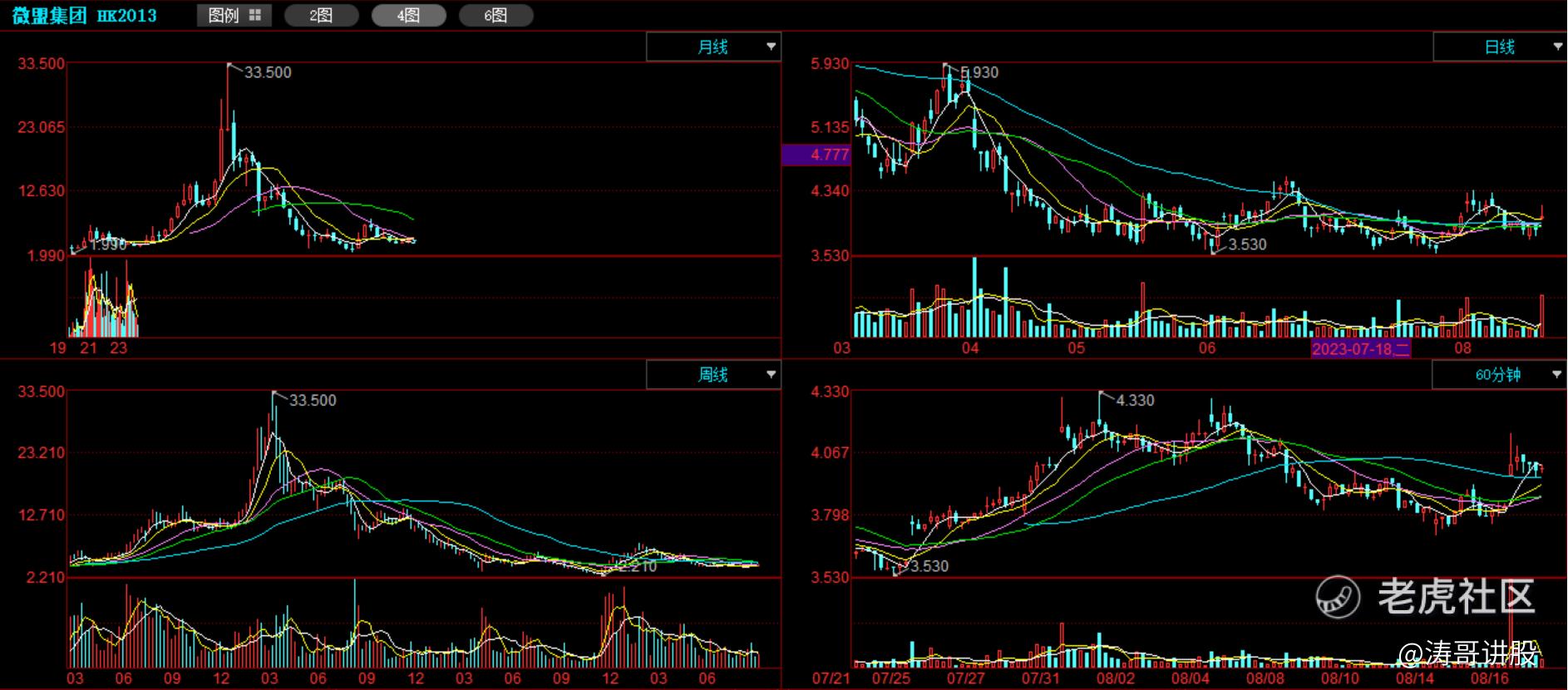

技术指标分析

短期:60分钟级别MACD、KDJ双金,ZJTJ显示为主力出货3.43;日线级别MACD金叉、KDJ临近金叉、指标上行,ZJTJ显示为无庄控盘,底部反转走势;

中长期:周线级别MACD、KDJ双金,ZJTJ显示为无庄控盘,底部横盘走势;月线级别MACD、KDJ双金,ZJTJ显示为无庄控盘,底部横盘走势;

主力资金动向:20日内主力净流入539万,10日内主力净流入2507万,5日内主力净流入2075万港元;

四、分析总结

1、上半年,微盟通过深化公域渠道建设和私域精准运营布局,优化业务结构,推动提质增效和技术升级。其收入快速增长,毛利得到稳定,亏损得到有效控制,不断向高质量发展迈进。展望2023年,宏观经济复苏、AIGC浪潮兴起等趋势正在推动各行业数字化革新转型,微盟在新的形势下不断探索新的业务可能性和增长空间,数字化升级的投入正逐步加大。微盟SaaS业务稳步复苏、广告强劲增长和研发效率的提升,有助于其实现在2023年下半年达到盈亏平衡的目标。微盟方面预计2024年将实现SaaS业务增长15-20%,广告业务增长15%,2025年实现SaaS业务的盈利,全公司净利润达到5亿元人民币。

2、60分钟和日线级别技术指标分歧,但主力资金加速净流入,结合60分钟量能表现,短期内或蓄势上攻。中长期来看,周线与月线级别走势一致,综合基本面因素,上半年收入超市场预期、增长强劲,毛利率大幅提升,净亏损收窄,困境反转确认。中长期投资机会显现。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。