文/沧海一土狗

引子

在我们发《十年美债能否突破4.34%?》一文的时候(ps:7月9日),十年美债刚破4%,之后就是美国6月的cpi不及预期,十年美债一路回落到3.75%附近,这篇文章显得像一个笑话。

然而,现在十年美债已经来到了4.2%附近了,“灰犀牛”近在眼前。

不少人又开始慌不择路,乱找原因:1、惠誉下调美国评级;2、美国财政部加快长债发行节奏。

说实话,第一个就是单纯的噱头,让普通老百姓好理解;第二个可以作为导火索,但不本质。

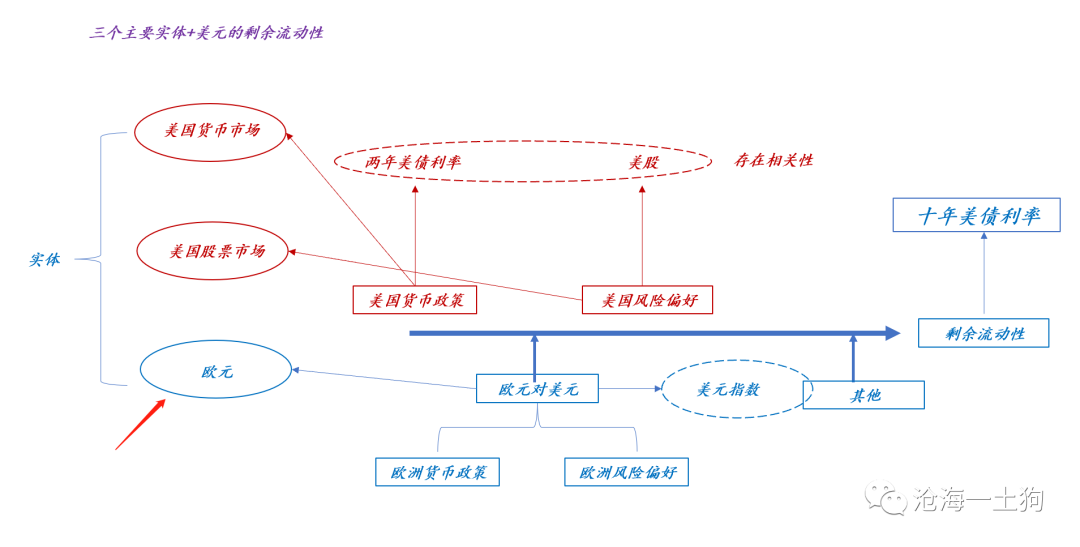

决定十年美债利率的核心因素有三个:1、加息预期;2、欧元;3、美国风险偏好。

《十年美债能否突破4.34%?》一文着重强调了风险偏好,它认为风险偏好是核心cpi的驱动因素,风险偏好和加息预期是牢牢绑定在一起的。

欧元的影响

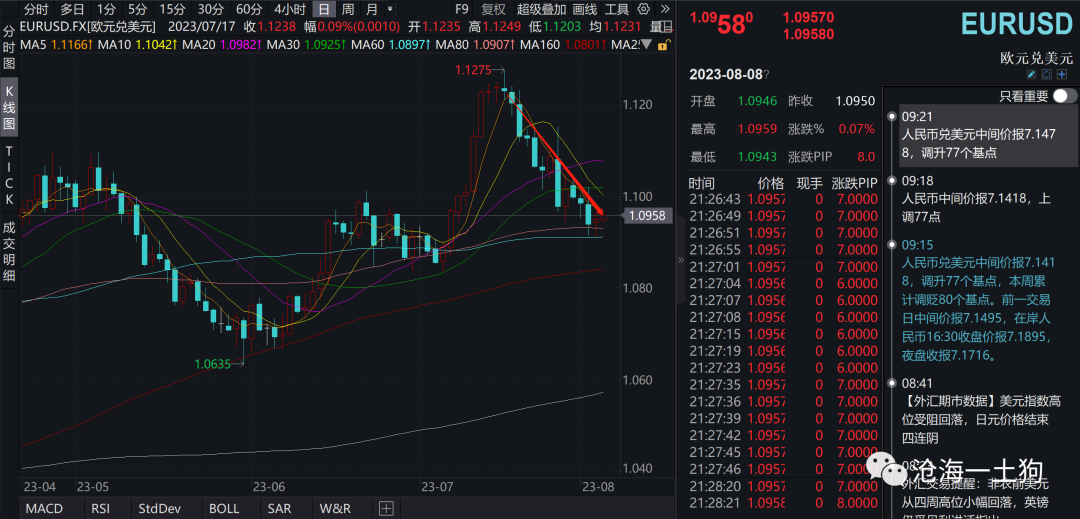

然而,这一轮十年美债利率的上行并不是因为风险偏好,而是因为欧元贬值。

近期,欧元对美元迅速贬值:

对应的十年美债利率快速飙升:

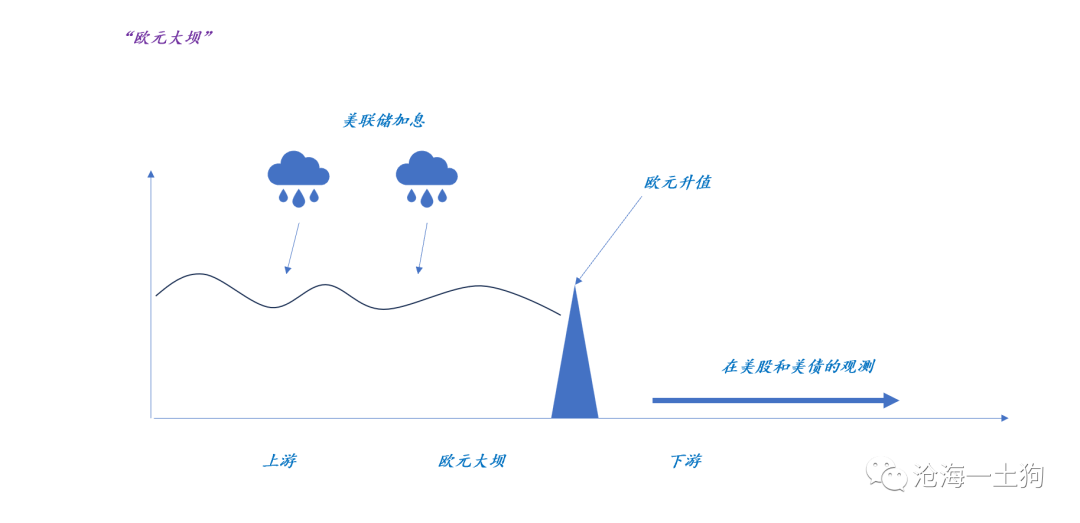

在7月28日的《欧元大坝与美联储加息冲击洪峰》一文中,我们强调了欧元对美元系统的影响,并画了这样一个图:

“大坝”这个比喻可以帮我们刻画这一个重要结构:

1、美联储不断地加息产生影响;

2、欧元对美元升值可以截留部分加息影响;

3、美股和美债所观察到的现象是被欧元大坝弱化过的;

近期欧元显著贬值,类似于“开闸泄洪”,我们在下游的美股和美债上观察到了更多的“加息冲击”。

在《欧元大坝与美联储加息冲击洪峰》一文中,我们给了欧元以很高的评价——第二美联储,因为它能影响美元系统中的美元数量。

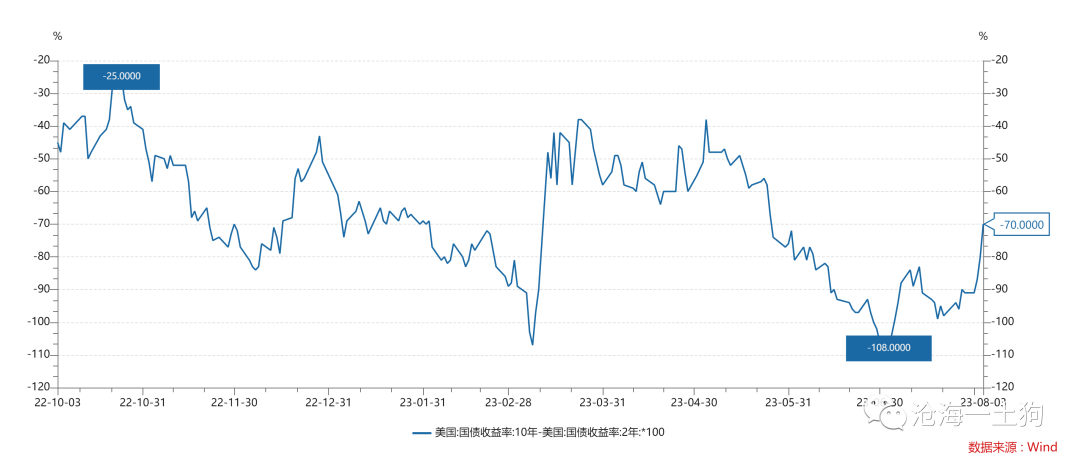

收益率曲线的形态

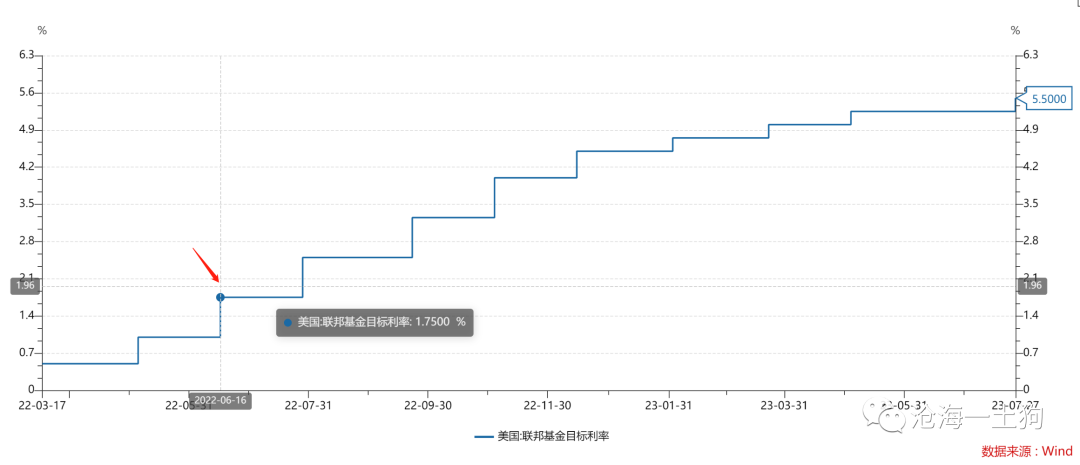

如上图所示,进入加息周期以来,美国的收益率曲线形态一直保持倒挂,倒挂程度一度扩大至108bp。

不少人不明就里,跟复读机一样喊“倒挂的收益率曲线意味着美国即将衰退”,于是,做空美股,做多美债,然后就没有然后了。

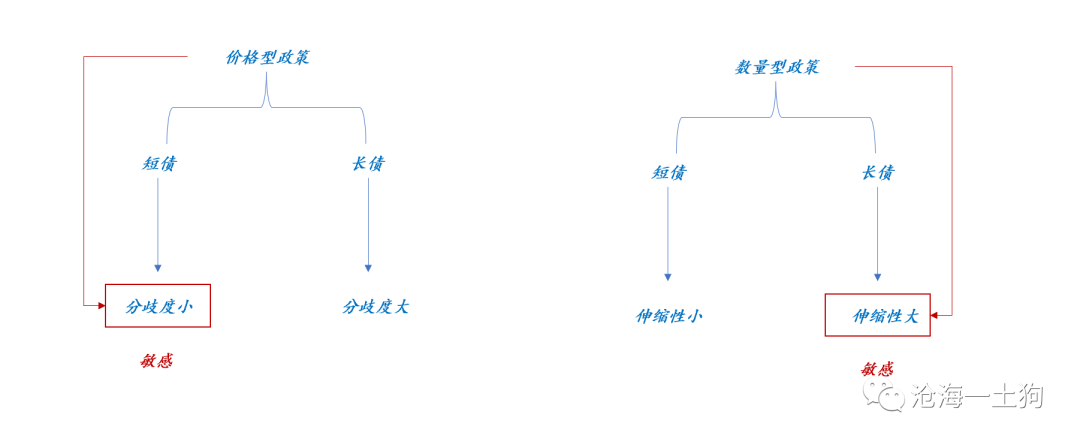

事实上,倒挂的美国收益率曲线只是意味着:整个系统在一面加息一面扩表。

如上图所示,两年美债受价格型政策影响较大,主要反馈加息预期;十年美债受数量型政策影响较大,主要反馈美元系统的数量变化。

然而,影响美元系统数量的因素很多,1、美联储扩表或缩表;2、欧元;3、实体经济+美股;

所以,一看到美国收益率曲线倒挂,就去喊美国经济衰退,是一件极其鲁莽的事情。

这一轮倒挂的始作俑者是欧元。

也就是说,美联储在不断地加息,第二美联储在不断地投放货币,于是,收益率曲线就大幅度倒挂了,一度倒挂108bp,但跟经济的关联度不大。

这也解释了另外一个十分要害的问题,为什么美联储都加息到5.5%了,美股和美国经济还那么强?因为第二美联储在扩表,实际加息效果可能连2%都不到。

所以,我们需要警惕欧元贬值——第二美联储缩表,那才是真刀真枪的考验时刻。

十年美债利率最多能到哪里?

梳理清楚以上逻辑之后,我们就能回答题目中的问题了:十年美债利率最多能到哪里?

一方面,欧元低位时,美债的期限利差大致在-25bp附近;另一方面,两年美债现在稳定在4.80-4.90%。

也就是说,在其他因素不变的情况下,当欧元的扭曲消失时,十年美债利率在4.5-4.6%的区间,这又是一个看起来像笑话的利率水平。

结束语

在金融研究领域,有一个巨大的坑,那就是我们太容易被一些简单的、碎片化的经验所俘获,譬如,

1、收益率曲线倒挂代表衰退;

2、美债收益率快速上行因为惠誉调降评级;

我们太容易被这种简单的回答所满足了,最终会导致一个可怕的结果:对屋子里的大象视而不见。

现在欧元就是那只大象,它要转身了。

ps:数据来自wind

【免责声明】:所载内容来源互联网,微信公众号,研报等公开渠道,仅供参考、交流目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

★ END ★

十年美债利率最多能到哪里?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。