可口可乐给中国消费股指明了方向!

股神巴菲特钟爱的可口可乐昨日披露了二季报,作为现金奶牛,可口可乐的关注度远不如AI,但它给中国的消费股指明了方向!

于国内的消费企业而言,投资者极其关注增长速度,很多人担忧随着企业规模增大和中国经济放缓,消费股增速将大幅下降,与之带来的则可能是惨烈的杀估值。

然而,从可口可乐的情况来看,即使业绩增速下降,估值端也未必崩盘。

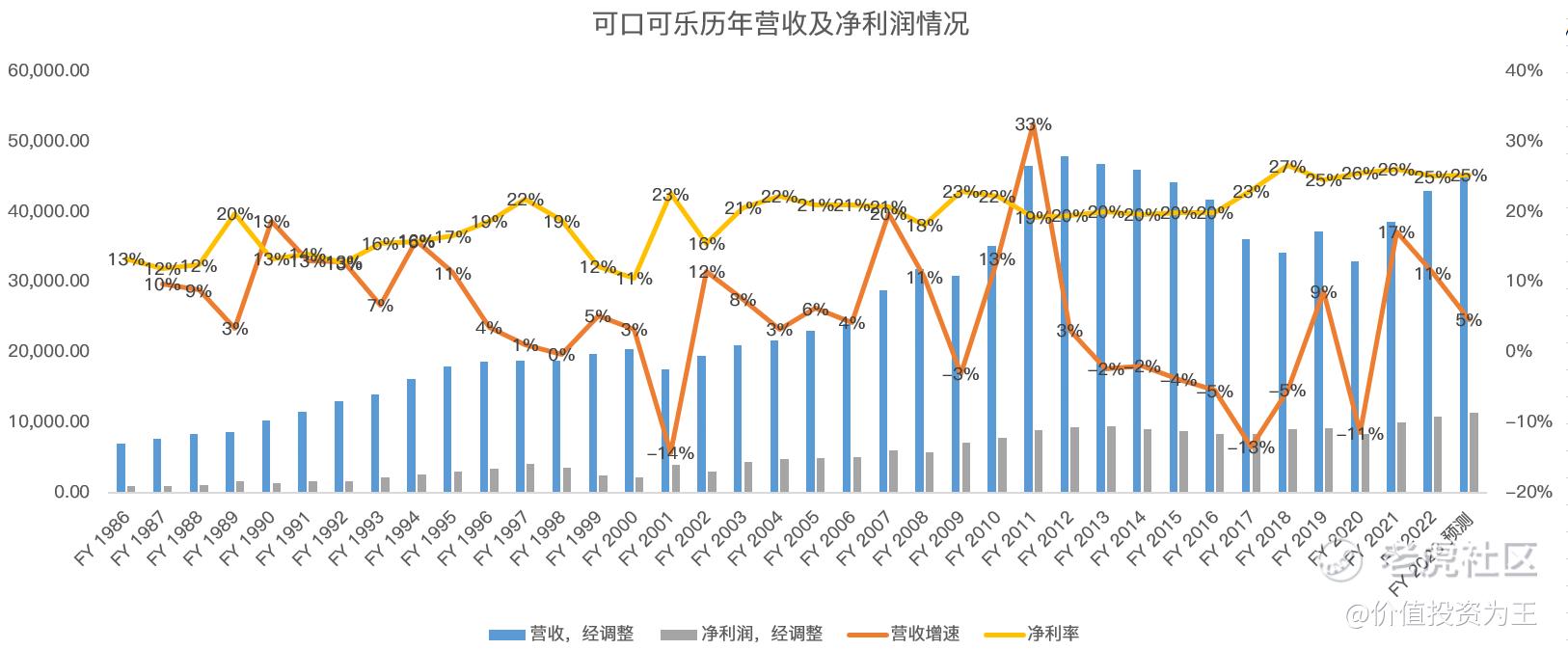

比如从年收入的角度来看,可口可乐的增速早就微不足道了:

甚至从规模上看,当下的营收还低于十年前!

但我们看可口可乐的净利润,竟然从10年前的20%,一路提升至25%。

换言之,虽然可口可乐的营收并未创下历史新高,但净利润早已新高!

详细进行拆分,我发现可口可乐的毛利率并没有变化,甚至近几年还下滑了:

因此,可口可乐盈利能力的提升,大概率是降低了费用率。

2022年,可口可乐的销售及管理费用率为29.9%,远低于十年前:

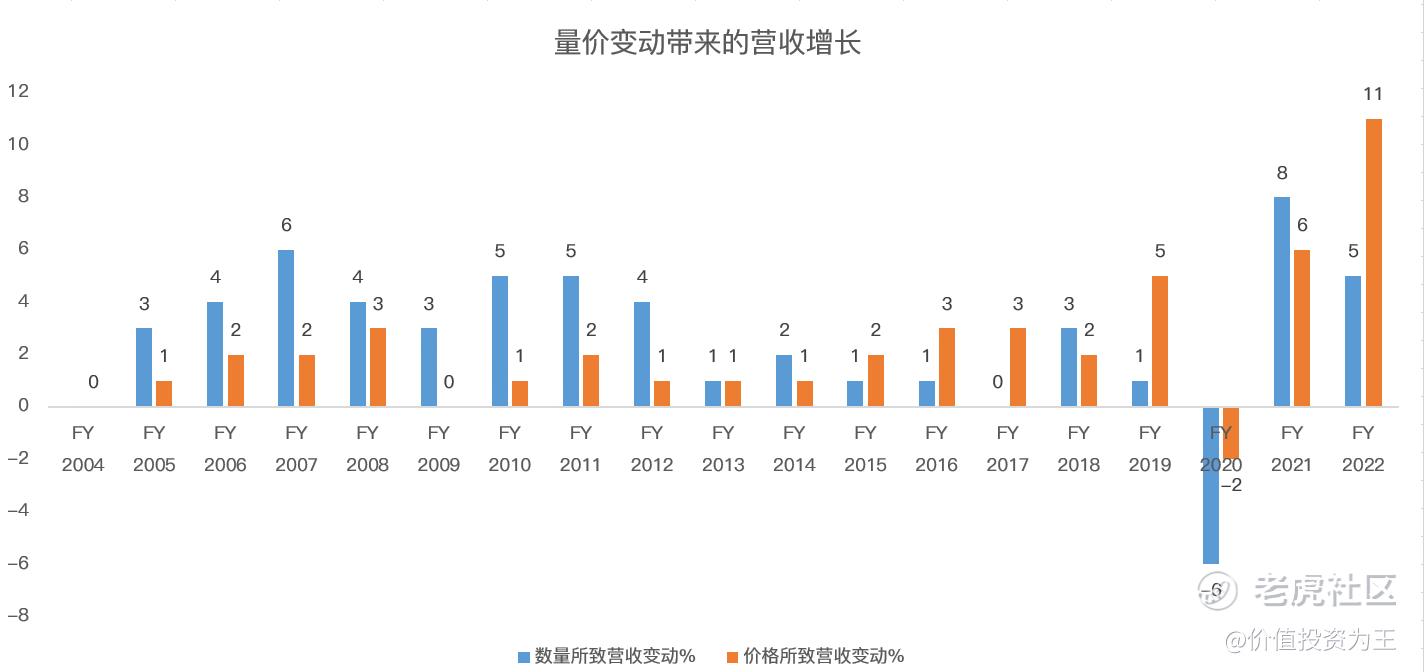

除了控制费用带动利润增长外,可口可乐一直保持了量价齐升,下图是公司历年量价对营收变动的影响:

以此来看,消费品企业其实不太用担心增长问题,大多数情况下,产品价格将长期保持增长态势。

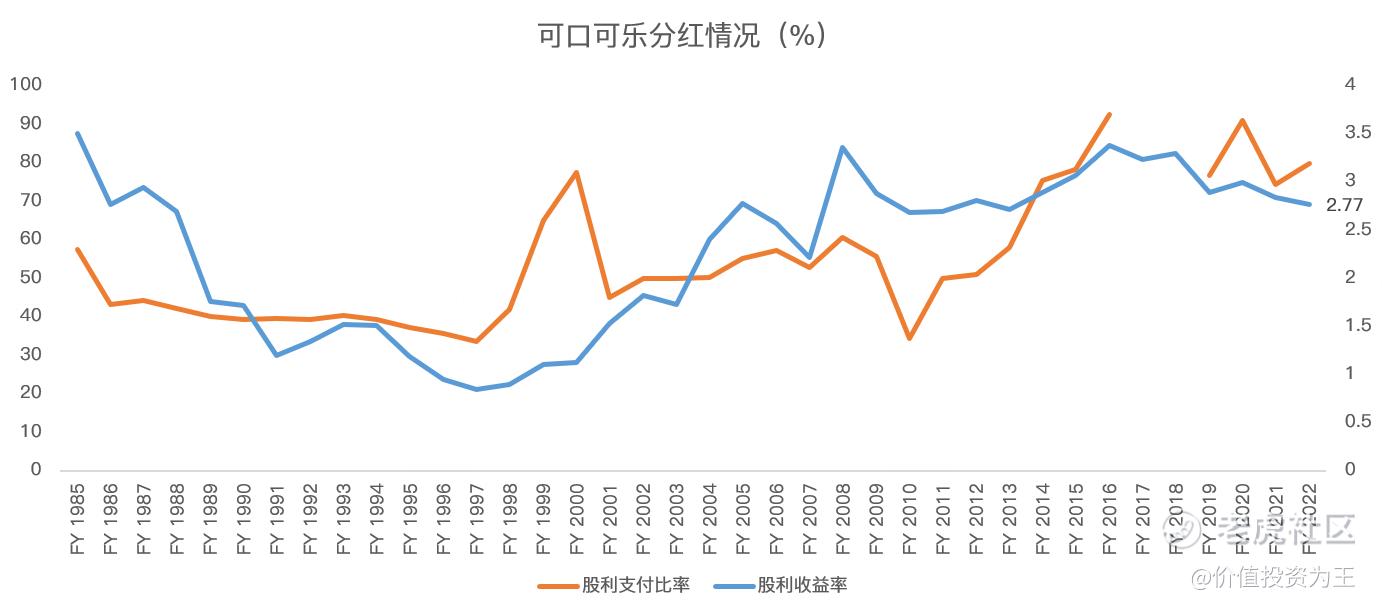

除此之外,可口可乐在股东回报方面也非常优秀,比如它的股息率达到了2.77%,在美联储疯狂加息的当下,这点收益算不上什么,但一旦重回低利率时代,可口可乐无疑提供了极佳的确定性:

高分红之下,可口可乐的市盈率维持在了24倍左右:

确实,可口可乐的股价不如科技股性感,但着实适合低风险投资者。

希望中国的消费股也能像可口可乐一样,控制好费用,提升分红,如此,何惧经济增速放缓?

$可口可乐(KO)$ $农夫山泉(09633)$ $青岛啤酒股份(00168)$ $华润啤酒(00291)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

26

举报

登录后可参与评论

可口可乐非常适合做长线投资

利润和通用汽车差不多都是25,估值差了5倍

听说可口可乐涨价了,但是我们这边还是没区别啊好像

可口可乐指明道路,那百事可乐呢

业绩超预期,公司的财务状况非常优秀