同超预期,为何谷歌涨,微软跌?

摘要

由于对衰退预期的计入,市场对上半年的广告收入预期比较悲观,因此广告业绩回暖很容易超预期; $谷歌A(GOOGL)$

短视频竞争下YouTube业务重获增长,侧面印证Shorts的市场份额上升;

谷歌云增速依然保持行业较高,21Q3以来第一次单季增速超过微软Azure;

利润率在降本增效下提升至新高,毛利率提升至2021年的巅峰水平,提升全年指引;

市场认为谷歌可能会比微软更早从AI上变现。

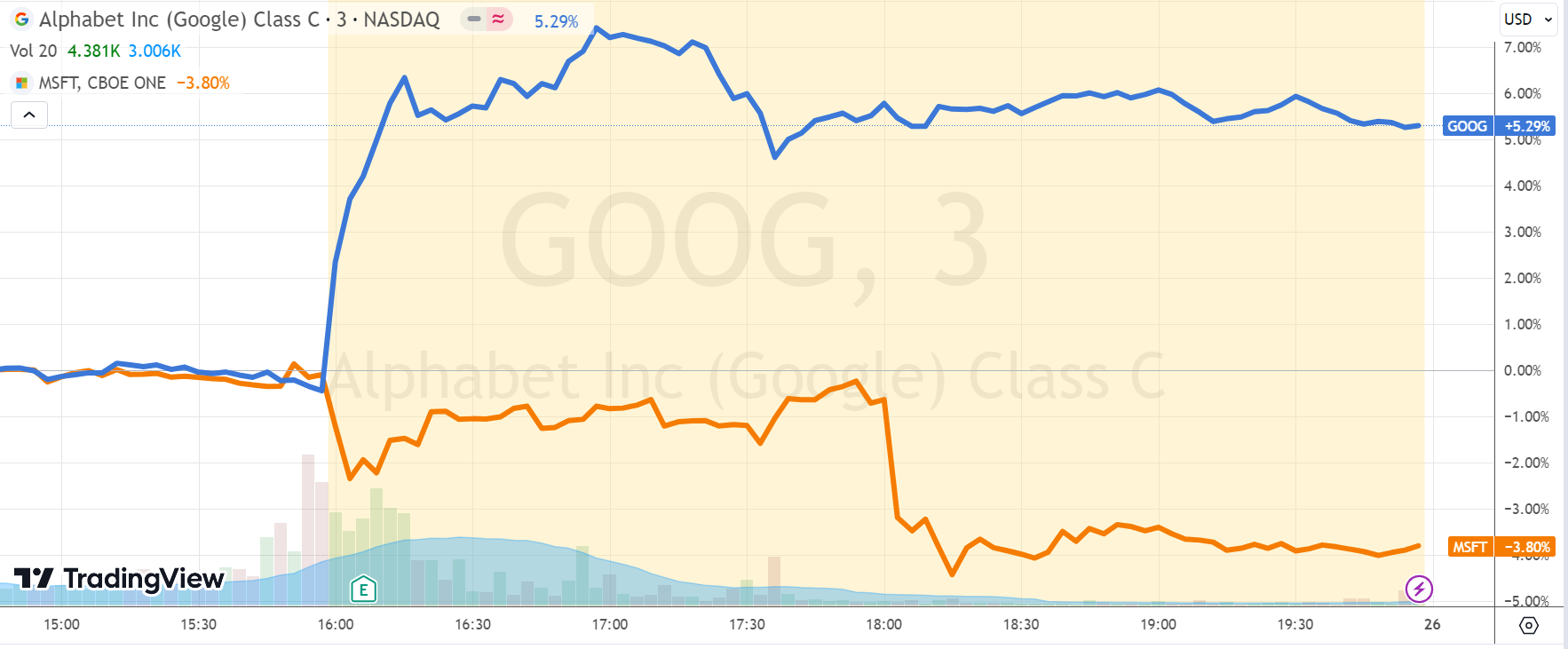

7月25日美股盘后, $谷歌(GOOG)$ 和 $微软(MSFT)$ 同时公布财报,正好给市场提供了正面对比这两家AI大厂的机会。由于业绩大超预期,谷歌盘后一度大涨7%,而微软虽然也超过市场一致预期,却跌2%,市场存在双标吗?

我们认为,直接对比谷歌和微软财报还为时尚早,之所以盘后出现这种差异性的走势,正是市场“对比预期”造成的。

为何大超预期的谷歌财报?

Q2业绩方面

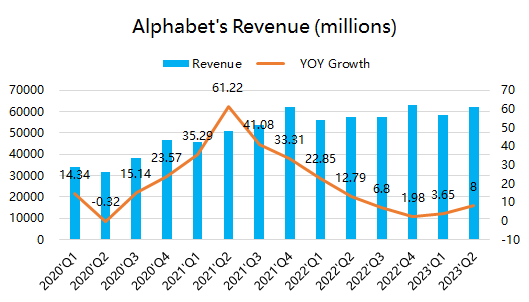

营收746.04亿美元,远远超出市场预期的727.7亿美元,同比增速回到8%,是去年Q2以来最高,也是在衰退预期后的重新恢复增长。

包括广告、搜索、地图、YouTube、硬件、安卓、Chrome和Google Play等业务的谷歌服务收入662.85亿美元,同比增长约5.5%。众所周知,谷歌的收入来源主要是广告,Q2谷歌广告收入重回增长,同比增速回到3.3%。

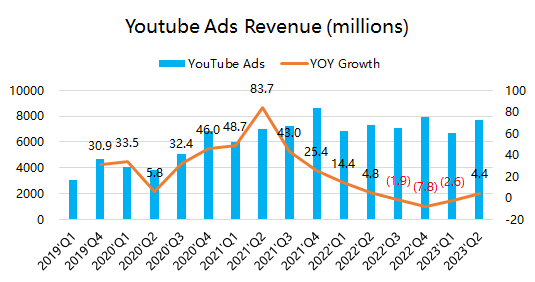

把越来越多侧重点放在短视频上的YouTube的广告收入76.65亿美元,同比增长4.4%,也是连续三个季度下滑后的重回增长。市场预期增速为1%。

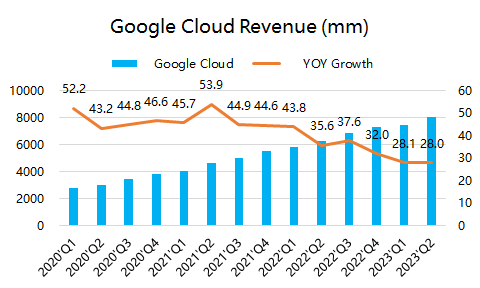

此外,增速最高的云业务部门营收80.31亿美元,并未像市场预期那样放缓,同比28%,延续了将近30%的高增速,该部门的营业利润也从Q1首次盈利的1.91亿美元上升至3.95亿美元。

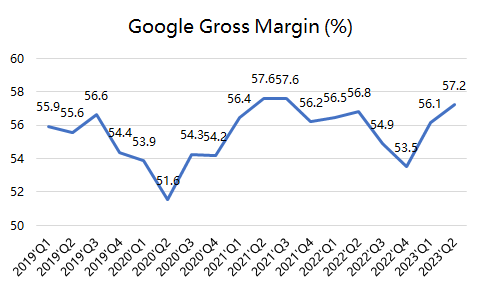

公司整体的利润也至跌回升,毛利率57.2%也基本回升至2021年的水平,而行政费用增速也因裁员也下降,整体的而摊薄后EPS为1.44美元,高于市场预期的1.32美元。

综合来看,我们认为:

第一、广告业务超预期增长,破除了两个市场担忧:一个是ChatGPT出现而导致New Bing对Chrome市场份额的侵蚀对谷歌搜索业绩的影响;另一个是衰退预期下的广告业务收缩。

浏览器份额的担忧可能告一段落,我们认为

1.自带GPT的New Bing Copilot并没有改变更多用户的使用习惯;2.Chrome上的GPT插件也完美的补足了这一需求。

而前几个月CPI回落超预期,也触动了市场对衰退预期的敏感神经, 因此更多计价了谷歌的广告业务的下滑。

第二、YouTube广告的重回增长,还证明了在与短视频的竞争中仍然保持优势。不像Meta通过正面质疑Tik Tok的“安全性”也压榨对手,YouTube是“打不过便加入”,通过Shorts短视频也在YouTube平台上获得了良好的运营效果。

第三、云业务增速并环比持平,依然保持在近30%的同比增速上,也让市场对其AI时代后的进一步加速产生更高的预期。同时,扭亏为盈之后,对公司整体的现金流支持的边际效应极高。

第四、降本增效成果超过市场预期,无论是毛利率还是EBIT均超市场预期,能从利润倍数上更好地支持公司估值。

公司透露的AI布局?

谷歌的电话会强调了AI是公司第一大创新优先事项,毕竟,谷歌以人工智能为先的公司已经有七年了,还是知道如何将AI更好融入产品。

重点1:PaLM2和即将发布的Gemini这样的大型语言模型将帮助该公司重新构想产品,特别是搜索,因为搜索生成体验(Search Generative Experience)的反馈“非常积极”,皮查伊说。

重点2:正在测试和改进广告位置和格式,并为广告商提供利用生成AI的工具。广告将在这种新的搜索体验中继续发挥重要作用。预计将推出两个新的AI部分广告解决方案,即需求生成广告系列和视频观看广告系列,这两个解决方案都将包含短广告资源。

此外,公司宣布最新操作系统Android 14将融合AI工具。

AI使Google能够帮助用户提高创造力和生产力,例如Bard已经在全球大部分地区和40多种最常用的语言中提供服务。谷歌的人工智能方法通过提供专为各种生成AI模型优化的谷歌云基础设施,使创新变得更加容易。

如何看待“微软跌、谷歌涨”?

微软Q2业绩其实也是从各个层面上超预期的,Bing搜索在集成GPT之后带了比较明显的增长,不过在Windows系统和Office层面AI对收入的拉动能力还并没有很直观的显现,这恐怕也是微软给Office Copilot定价在30美元/月高价的原因之一。

我们认为股价的反馈更多的是对“市场预期”的表现。

1、对谷歌预期偏低,对微软预期太高。要知道,无论是谷歌还是微软,Q2还远没有到AI收入开始成熟变现的时候,市场对这一因素计价太早,而显然,对微软的计价更充分;

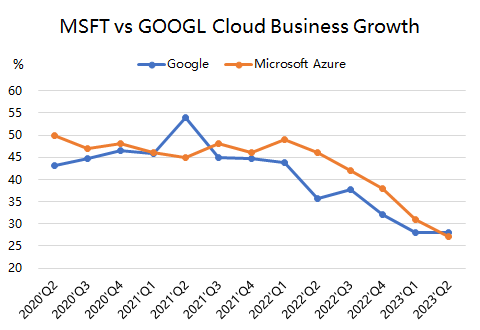

2、云业务的直观对比。本季度也是2021Q3以来,微软Azure的增速首次被谷歌云业务超上。虽然作为云服务最大的公司,能够保持在20%以上增速都非常不容易,但市场还是会对比。

3、从电话会的预期来看,谷歌将更注重将AI运用到广告业务中。由于与微软相比,谷的广告业务基数庞大,且广告是变现能力最强的业务之一,恐怕市场会认为谷歌尽管在LLM上落后一些,但却能更早变现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 专业投机倒把·2023-07-26无限看好字母表1举报