扣住世界半导体的口粮

“芯”原创——NO.35

虽不致命,但足以让对手感到“肉疼”。

文 I 林原

报道 I 芯潮 IC

ID I xinchaoIC

图片来源 I pixabay

这几天,中国限制了两种“小金属”的出口,一石激起千重浪,在全球范围内掀起了轩然大波。

根据中国商务部、海关总署7月3日发布的《关于对镓、锗相关物项实施出口管制的公告》,中国将在8月1日起,对镓和锗两种关键金属实行出口管制。根据公告,镓相关物项中,金属镓(单质)、氮化镓、氧化镓、磷化镓等,以及锗相关物项中的金属锗、区熔锗锭、磷锗锌、二氧化锗等未经许可,不得出口。

在外媒看来,此举是中国对贸易战的又一次反击:中国宣布出口管制,就发生在荷兰以“国家安全”为由限制高端半导体出口的三天之后。更早之前,美国、日本先后加大了对中国半导体产业的阻击。而中国外交部发言人表示,这“不针对任何特定国家。”

商务部表示,中国政府依法对镓、锗相关物项实施出口管制,确保其用于合法用途,目的是为了维护国家安全,更好履行国际义务。环球时报认为,在美国打压中国高科技的背景下,中国的出口管制或许意味着一种对等反制。

针对管制,美日韩等国均快速作出了回应,这足以证明这手棋的效力——全球供应链环环相扣,一荣俱荣,一损俱损。管制不仅会在短期内提高上游材料价格,让相关国家和企业感到“肉疼”,中长期内,也可能会重塑半导体产业链中的一些关键组成,甚至对全球经济产生“蝴蝶效应”般的深远影响。

01

四两拨千斤的一手棋

镓(Ga)、锗(Ge)是什么?

它们是银白色的“小金属”,在自然界中通常不存在。要想获得,必须从其它金属原材料精炼提取,如锌、煤和铝土矿等。

来源:The Conversation

镓、锗是半导体行业的关键原料,其中镓更被称为是“半导体工业新粮食”。我们常见的芯片,就由硅、碳化硅和镓、锗等相关物质合成。目前,镓和锗都位列欧盟和美国的关键元素清单之上。

中国限制这两种“小金属”出口,可以说,是一招四两拨千斤的棋。

首先,无论是储量还是出口量,中国镓、锗均占据全球领先地位。中国几乎控制这两种小众元素的全球出口,并且价格低廉。

中国地质科学院矿产资源研究所2020年的一份报告显示,目前镓的世界总储量约23万吨,中国的镓金属储量居世界第一,约占世界总储量的80%-85%。据美国地质调查局(US Geological Survey)统计,2018年至2021年期间,美国53%的镓来自中国,其次是德国、日本、乌克兰等。至于锗,中国在近十年来累计供应了全球68.5%的产量。美国虽有锗能源储备,却在近几年来不再进行开采。

其次,镓、锗在半导体产业链中的比重虽小,却相当关键。

在一定条件下,镓能与硫、硒、碲、磷、砷、锑等发生反应,生成镓的系列化合物,成为优质的半导体材料,比如氮化镓可以用于制造电动汽车、传感器、高端无线电通信、LED和蓝光播放器等部件的半导体,美国军方还将它用于雷达制造;砷化镓则可用于高性能芯片制造。

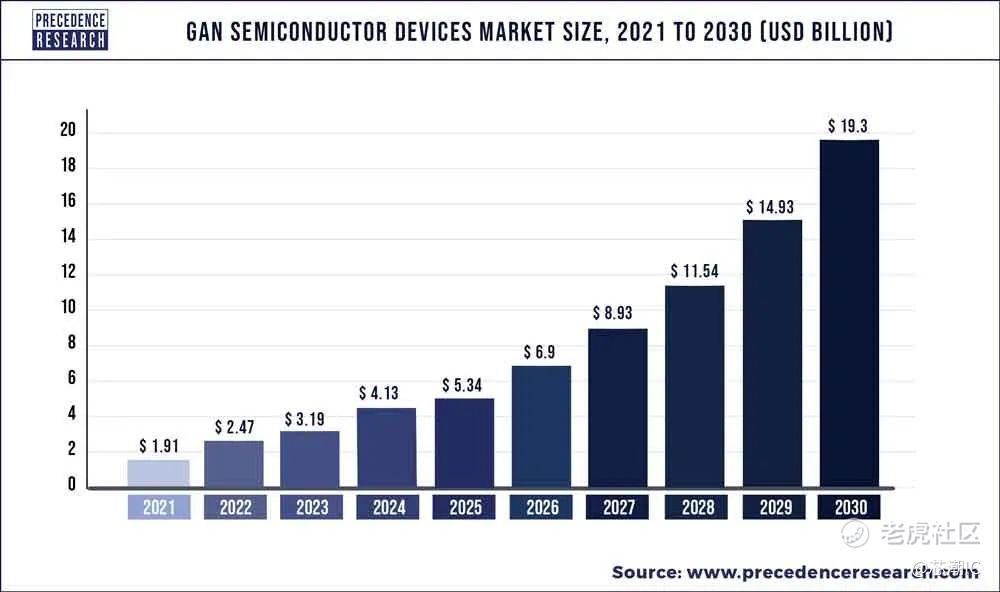

根据市场研究机构Precedence Research的数据,全球去年使用氮化镓的晶片的销售额达到24.7亿美元,预计2030年将攀升至193亿美元。

来源:Precedence Research

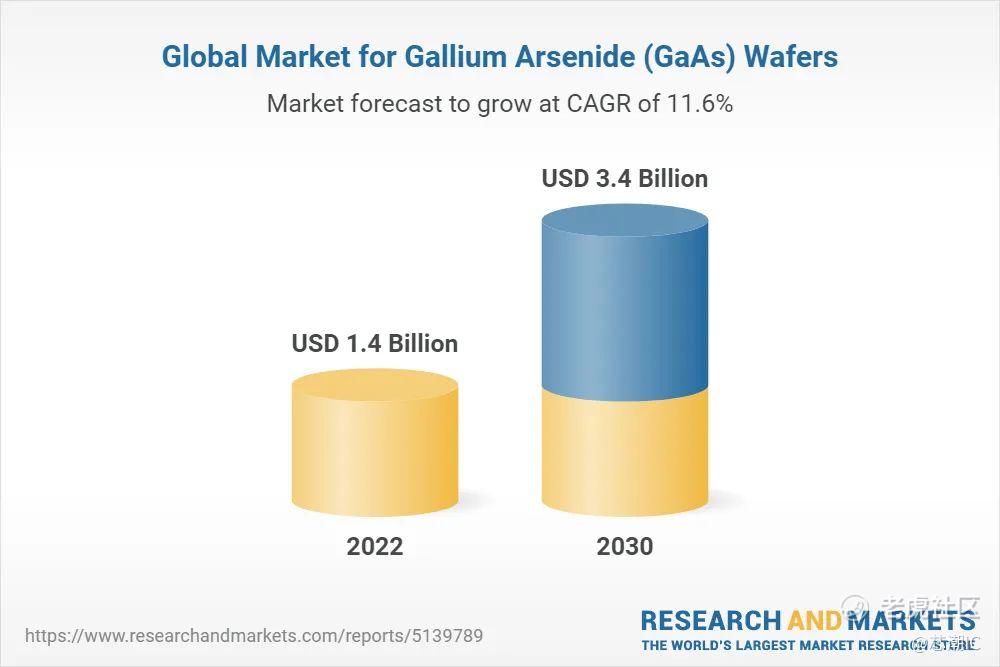

镓产量与一些半导体行业息息相关。市场研究机构Precedence Research数据显示,全球去年使用氮化镓的晶片的销售额达到24.7亿美元,预计2030年将攀升至193亿美元。据研究机构Research and Markets,预计到2030年,全球砷化镓晶片市场规模将从2022年的14亿美元增长到34亿美元。

来源:Research and Markets

锗则经常被应用于红外光学、纤维光纤、太阳能电池、聚合催化剂及医药等高新技术则术领域,尤其是在太阳能电池等空间技术中,锗材料至关重要——因为它比硅更能抵御宇宙辐射。

02

“以牙还牙”的反制?

中国的反击缘何而来?

一切的开端要回到2019年的中美贸易战。这场纷争自启动以来,一直在持续升级。

尤其在近一年,美国对中国实施了更全面的限制措施,其盟国也紧随其后:3月,日本宣布限制23种高性能半导体设备出口,虽未指名中国,但中国占其半导体设备出口规模约三成,占比最高;6月30日,荷兰出台针对先进半导体设备出口的管制新规,舆论焦点迅速锁定了阿斯麦这一全球光刻机巨头——其生产的深紫外浸润式光刻机(DUV)和极紫外光刻机(EUV)是制造高端芯片必不可少的设备。

ASML生产的NXT:1980Di DUV光刻机 来源:ASML官网

可以说,美国及其盟国正在从生产设备、设计软件到相关原料,试图全面扼杀中国半导体产业。

今年5月,中国实施了反制,宣布美国最大的存储芯片制造商美光公司产品“存在较严重的网络安全隐患”,禁止相关中国公司购买其产品。美光表示,这道禁令可能导致公司全球收入减少约八分之一。

此次限制镓、锗出口,就发生在荷兰半导体管制新规的后几天。而这次,中国选了半导体金属材料这手牌。

集成电路板 来源:摄图网

《环球日报》认为,在美国打压中国高科技的背景下,中国的出口管制或许意味着一种对等反制。报道指出,欧美日等西方发达国家近年来纷纷制定战略,不断发布并完善战略性矿产资源目录,以维护本国在尖端高科技领域的战略安全。中国与美欧之间对关键矿产的竞争,直接关系到产业发展和大国竞争,已不可避免。

美中贸易战的下半场已经开始。美国《外交政策》杂志评论称,中国对两种金属的出口限制可能不是致命的一击,但它们很会成为一记警告弹。

03

能否撼动全球供应链?

这一记警告弹,很快得到了各个国家和地区的回应。

最先作出反应的是日本。法新社的报道说,中国严控稀有金属出口,日本高度紧张,因中国的镓、锗很大部分出口日本。日本产经大臣表示,将根据世贸组织规则采取对应措施。

其次是韩国。韩国政府很快就召开了紧急会议,讨论应对方案。目前韩国没有镓、锗的储备量,所以韩国表示希望同中方协商沟通。

接下来是美国与此直接相关的制造商。美国半导体晶圆制造商 AXT 公司(AXT Inc)在官网声明中表示,其中国子公司将立即着手申请许可证,以继续从中国出口镓和锗基板产品,努力将对客户的任何潜在干扰降至最低。

美国国防部发言人则表示,美国拥有锗的战略储备,但没有镓的库存,所以正积极采取措施,包括自己开采镓、锗等。

不过,中国在镓提取方面拥有准垄断地位,如果美方仅仅是为了每年几十吨镓、锗而兴建铝、煤精炼厂,则是得不偿失的做法,导致成本大大增加。

除中国外,其他拥有镓生产能力的国家还包括俄罗斯和乌克兰,而两国仍处于战争之中。韩国和日本也可以通过锌的副产品提取一部分镓;北美和欧洲也有部分厂商,但产量都远远不及中国。

可以说,中国限制镓、锗出口,利用了自身优势与全球供应链“环环相扣”的特性,使得美国及其盟国的考量大大复杂化。而抛开中国,重建关键矿产供应链,哪怕只是其中的一小个环节,也绝非一蹴而就的事,而是需要相当长的时间与投资。

中国选择通过这种方式反制,虽不致命,但足以让一些国家和公司感到“肉疼”。

04

贸易战进入下半场

当然,对于我国而言,此次出口禁令无疑会削减我国镓、锗原料在全球的市场份额,长期来看,欧美也可以利用这一机会进一步减少中国原材料的依赖。此外,全球芯片企业在未来投资中,也可能将目光投向中国以外。

民生证券研报指出,在上游原料出口受限的情况下,海外市场或将转向中游产品采购,相关海外订单需求有望增长,利好中游制造环节国内公司份额提升;同时,对于砷化镓、锗衬底等国内技术薄弱的板块,也有望加速国产替代进程;长期来看,国内需求市场占比有望得到提升,同时镓和锗作为战略性金属的地位得以确立。

贸易战已经进入下半场,并且中国手中还握有更多、更重磅的筹码。仅从能源资源角度,中国除了镓和锗,还握有稀土这张王牌。稀土是一组包括17种元素的重要金属合称,对多种高科技应用至关重要,而中国稀土产量占全球产量比重约70%以上。中国在2010年就因钓鱼岛事件暂停了对日本的稀土出口,导致稀土价格一度飙升,日本不得不寻找新的替代供应商。

稀土加工厂 来源:摄图网

中国国际经济交流中心副理事长、商务部原副部长魏建国近日在接受《中国日报》采访中表示,对镓、锗相关物项实施出口管制,“这只是中国反制的开始,中国的制裁手段和种类还有很多。如果对华高技术限制继续升级,中国的反制措施也会进一步升级。”

或许,最能感受到切身之痛的,当属直接牵涉其中的企业,比如 AXT和美光等。就在中国5月首次反制美光之后,美光公司为了展示对中国市场的看好和支持,反而在6月宣布增加对华投资,斥资六亿美元扩建位于中国西安的一家芯片封测工厂。

蝴蝶振翅,将对另一边的遥远大陆产生怎样的影响?目前来看,这些影响都是缓慢而渐进的,它将在未来如何重塑中国与全球半导体产业的格局,我们仍将继续观望。

免责声明:

1、本文内容为芯潮IC原创,内容及观点仅供参考,不构成任何投资建议;文中所引用信息均来自市场公开资料,我司对所引信息的准确性和完整性不作任何保证。

2、本文未经许可,不得翻版、复制、刊登、发表或引用。如需转载,请联系我们。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。