深度解读:物流科技独角兽—京东物流能否“造富”?

“京东物流模式过于笨重,烧钱太大、人太多,迟早会拖垮京东!”—来自2017年马云的吐槽

连马云都看走眼的京东物流,在4年后终于要赴港上市了!曾经拒绝自营物流的阿里$阿里巴巴(BABA)$ ,在去年开始不计成本的持股物流公司,增持申通$申通快递(002468)$ 、举牌圆通,“四通一达”几乎全都有阿里的身影。京东$京东(JD)$ 也因为独有的自营物流,保障了京东货物可以更快更及时的送达,为京东赢来宝贵的信誉。

京东物流由京东集团孵化而出,2017年从京东集团中分拆出独立运营。对于这只即将上市的物流科技独角兽,在港股新股市场已经拥有极高的关注度,最新消息称京东物流将于5月17日招股,于5月28日上市。接下来从三方面为大家深入分析并揭开隐藏在京东物流招股书中的“秘密”,看看京东物流是否值得打新?

京东物流能否独立运营?

京东自建物流一直都引发着各方争议,刘强东在2007年开始构建京东物流产业链时,就被一众高管和投资人反对,甚至马云也多次公开表示自建物流迟早会拖垮京东。

但是在刘强东的坚持下,经过前期大规模的投入,京东物流终于熬过来了。净亏损从2018年的28亿元下降至2019年的22亿元,并在2020年的第二季度首次实现盈亏平衡,再到第三季度开始反哺业绩,为京东财报“造血”。招股书显示,京东物流2020年Q3收入录得60亿元,同比增长超90%,是京东所有营收业务中增速最大的项目!

针对京东物流的另一个质疑是,大众认为京东物流并不能脱离京东集团的业务而存活,对母公司过度依赖,经营存在较高的风险!那么京东物流是否真如质疑所言呢?

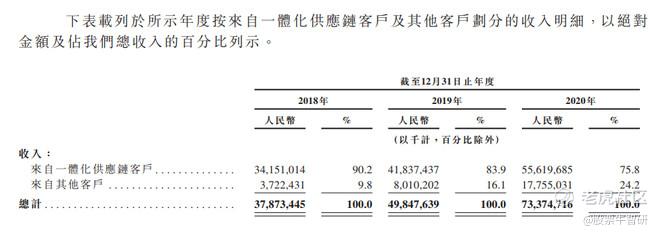

首先,京东物流的业务构成分为一体化供应链客户和其他客户。一体化供应链客户指的就是根据客户是否已使用仓储或存货管理相关服务(仓配服务)进行分类,在近期凡使用过京东物流仓配服务的客户均被划分为一体化供应链客户。

上表显示出,京东物流的一体化供应链客户贡献了绝大部分收入,且随着第三方服务开放呈下降趋势,说明营收结构正在进一步的优化。

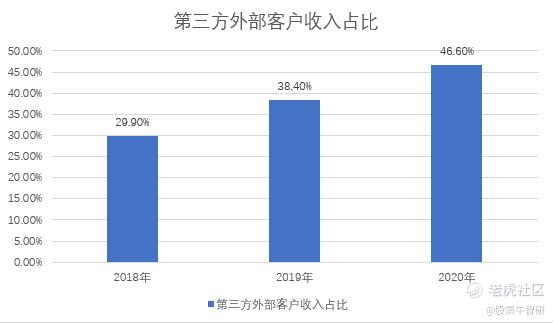

另外,客户组成结构上的数据更值得关注。招股书显示,京东物流2018年、2019年及2020年外部客户收入分别为29.9%、38.4%及46.6%,增长速度飞快!

虽然总体上看,京东集团依然是京东物流最大的客户。招股书显示,京东物流2018年、2019年及2020年来自京东集团及相关收入占比分别为70.1%、61.9%及53.8%。

从上图呈现的趋势看,京东物流对于京东商城的订单依赖性出现明显的下降,已经具备一定的独立运营能力。

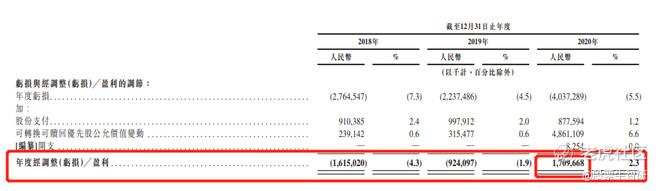

另一个大家非常关注的问题是京东物流的盈利能力,从招股书来看,2018年、2019年和2020年京东物流净亏损分别为27.65亿元、22.38亿元和40.37亿元。可以看到在2020年京东物流的净亏损进一步扩大了,但这仅仅是表象。因为造成亏损中主要原因是物流基础设施建设网络相关的成本显著提高,外加其他经营费用,以及非经营性亏损,比如可转换可赎回优先股公允价值变动。

所以如果除去这些,不妨计算一下京东物流在2020年的经营利润,2020年京东物流的毛利约63亿元,各种经营开支费用合计57.4亿元,计算得出经营利润约5.6亿元,而在2019年经营利润是亏损11亿元,这一对比发现京东物流在2020年已经实现了经营利润的扭亏为盈!结合京东物流招股书中2020年经调整后的盈利为17亿元,相较2018年和2019年也是实现了扭亏为盈。

因此,京东物流的营收结构在逐渐变得健康,虽然一定程度上依赖京东,但也拥有了独立于京东集团之外的运营能力,且目前已经逐渐摆脱“烧钱”的代名词,开始拥有“赚钱”的能力。

京东物流VS顺丰孰强孰弱

说起快递行业,谁可能第一个想到的都是顺丰,甚至曾被誉为“快递界茅台”。但今年一季度业绩暴雷事件,也使得顺丰元气大伤,股价更是从今年最高位124元直接腰斩至60元附近。接下来,从四方面将京东物流和顺丰对比,看看京东物流是否有资本叫板顺丰!

1、业务方面:京东物流护城河更为牢固

顺丰一直顶着独立第三方综合物流企业的名号,坚持不碰商流,因此在业务结构中时效快递占比第一,在2020年营收中占比高达43%。

而京东物流自称是一体化供应链物流服务供应商,在业务上相较顺丰的时效件,京东物流更偏向一体化物流,比如快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(上门安装、售后服务)等。

两者区别在于,京东物流参与了客户生产和流通的整个环节,而顺丰侧重将产品配送到消费者手中,在供应链流程中参与不深。

截至2020年底,京东物流拥有900多个仓库,总管理面积约2100万平方米;而顺丰拥有228个自营仓库,面积约278万平方米。

由此也可以看出京东物流和顺丰在业务结构上的区别,而这也使得京东物流的客户不会轻易更换物流服务商,无形中使京东物流的护城河更加牢固。

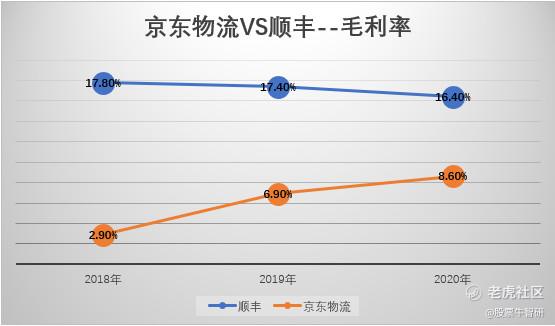

2、盈利方面:顺丰稳赢但京东物流毛利率持续提升

顺丰自借壳上市以来,净利润几乎一直维持增长,而京东物流却是连年亏损,在净利润方面本是毫无可比性,但由于两者经营目标有着本质的不同,京东物流主要目标是外拓第三方客户,提升市占率,盈利则是需要等到规模化经济后才能考虑的问题,并且从2020年扭亏为盈来看,这个时间点已经越来越近。

同时,京东物流这一经营模式也得到了资本的认可,腾讯、高瓴在资本上给予了京东物流极大的支持,所以亏损并不一定对股价是负面影响,如果存在美好前景和好的故事,资本是愿意牺牲短期利润的。

在从盈利能力上看,京东物流毛利率只有8.6%,顺丰高达16.35%;但近三年来,顺丰的毛利率呈现逐年下降趋势,而京东物流呈现逐年上升趋势。

3、营收增速:京东物流略有领先

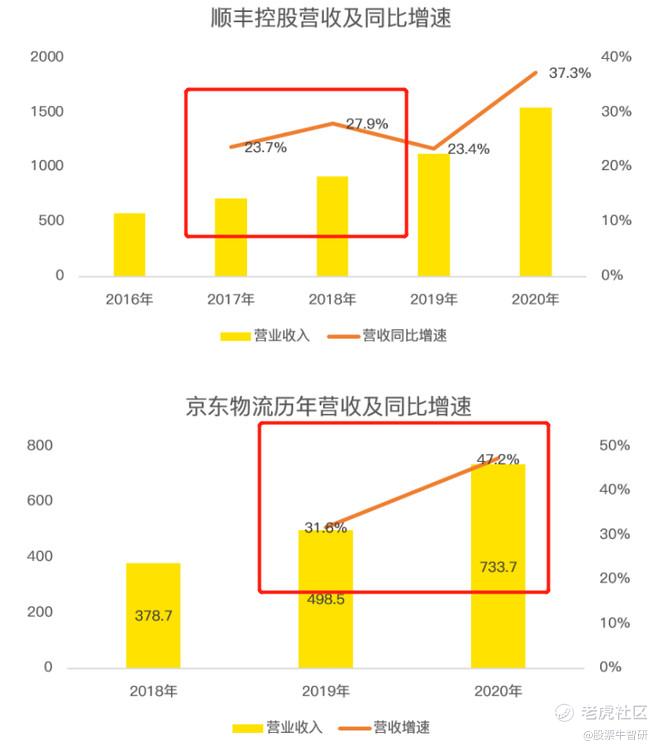

从2020年营收规模来看,顺丰为1540亿元,京东物流为734亿,顺丰几乎是京东物流的两倍,体量相差如此巨大,对比营收增速显然并不公平。我们再往前看几年,对比顺丰体量和京东物流相当时的营收的增速,京东物流有所领先。

当然,这样对比忽视了时间变化下,经济环境带来的影响,但整体依旧有一定借鉴意义。

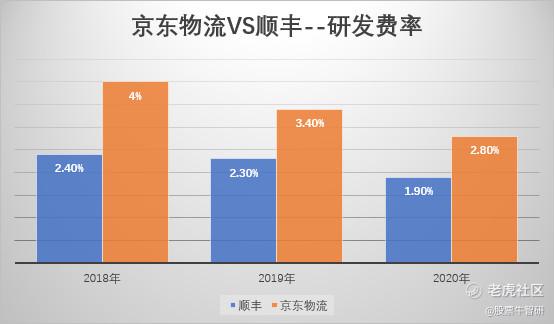

4、研发投入:京东物流研发投入占比总营收更高

物流行业中人力成本一直都是企业的重要开支,京东物流的人力成本占总经营成本的41%。通过科技手段减少人力投入对于物流行业的企业来说更为重要,不仅可以降低巨额人力投入,同时还可以提高运营效率。

在这方面京东物流就有明显的成功案例,其在上海筹建的无人仓在旺季,每天处理的订单高达130万笔以上。无疑极大的提高了运营效率,但这付出的代价就是高额的研发费用。

2020年京东物流研发费用为20.5亿元,同期顺丰为30亿,金额上似乎顺丰更胜一筹,但毕竟两者体量有一定差距,顺丰光从营收来看体量就是京东物流的2倍,这么比显然很不公平,我们更应该关注的是研发投入占营收的比重。

对比之下,京东物流研发投入的力度还是稍大于顺丰,当然这两家公司的研发投入在行业内都属于佼佼者,圆通和韵达在2020年的研发费率仅仅只有0.3%和0.88%。

总体来看,两家物流公司都是行业内的领先者,在各项关键指标的对比下,京东物流已有不输于顺丰的成长性,或许可以成为资本市场的“好故事”。

值不值350亿美元估值?

据最新市场消息,京东物流本次计划发行10%的股份,估值约350亿美元,折合人民币2253亿元。据资料显示,从2007年到2021年,京东物流仅仅只有一次A轮融资,2018年2月融资约25亿美元,本次融资后整体估值为847亿元,三年时间估值翻了近3倍。

这个估值贵不贵呢?

综合考虑,从业务的可比性来看,将京东物流和顺丰及菜鸟进行对比相对合理。用PS估值法计算,PS=总市值/总营收。

顺丰控股从目前最新市值来看为2876亿元,以2020年1540亿元的营收计算,顺丰PS约为2倍。

据《2019年全球独角兽企业500强发展报告》中显示,菜鸟最新一轮估值约为200亿美元,折合人民币1400亿元左右。从阿里财报中透露的信息,菜鸟2020年营收为322.5亿元,对应的PS约为4.3倍。

京东物流2020年的营收为733.7亿元,按目前最新估值350亿美元计算,PS约为3倍。这样对比来看,京东物流350亿美元的估值并不算贵。

2018年的京东物流A轮融资中,有众多明星资本参与,其中包括腾讯、高瓴、红衫、招商局集团、中国人寿、国开母基金、国调基金、工银国际等等。私募基金的投资期限一般在5-8年,而以上这些机构投资者大多属于长线投资,这也意味着京东物流上市首日的抛压相对较小。另外,即使上市首日下跌,IPO承销商也更容易利用“绿鞋”机制稳定价格。

京东物流作为国内最大的一体化供应链物流服务提供商,市占率却仅有2.7%,未来的成长空间巨大,2020年经营利润扭亏为盈、各项不输顺丰的指标成果以及相对合理的估值区间都是资本市场典型的“好故事”。去年年底上市的京东健康首日大涨55.85%,为港股打新客带来丰厚收益,也将这次京东物流的打新热潮推向顶峰,因为大家都在期待,京东物流能否带来比京东健康更大的打新收益,再次“造富”呢

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不是京东物流不好。时机不对。