二线新能源汽车公司的绝地反击

新能源板块在去年表现抢眼,但在今年,却变成拖后腿的了。尤其是新能源汽车股,新能源市场虽然仍快速增长,但面对增速边际放缓,去年积累涨幅过高的问题,缺乏上升动力,在Ai虹吸全市场的结构化行情背景下,今年上半年大部分的新能源汽车个股的表现不佳。

但是,放到更大的周期来看,中国新能源领先世界,成为优势的高附加值产业可期。虽然爆发期时段已经在2020-2022年过去,但往后几年,其渗透率将逐步提升至高位,后续几年仍然是新能源汽车行业的持续增长期,只在这种背景下,回调过后的新能源股,确实酝酿着越来越大的爆发力。

随着近期终端新能源汽车消费需求继续高歌猛进,成为消费市场的最强支撑力量时。很多在上一轮市场争斗中稍逊一筹的造车新势力,则铆足了劲在这段时间厚积薄发,背水一战,推出各种新产品,打一个翻身仗。

市场也从中察觉到了困境反转的机会,随即,ai行业调整,市场缺乏题材,ai泛化到了智能驾驶领域,给新能源股的反击制造出了天时地利人和。一些相关的新能源汽车公司表现亮眼,甚至成了这段时间表现最佳的个股,也让我们重新思考,行业也否迎来了新的上涨良机?

一、市场增量强劲

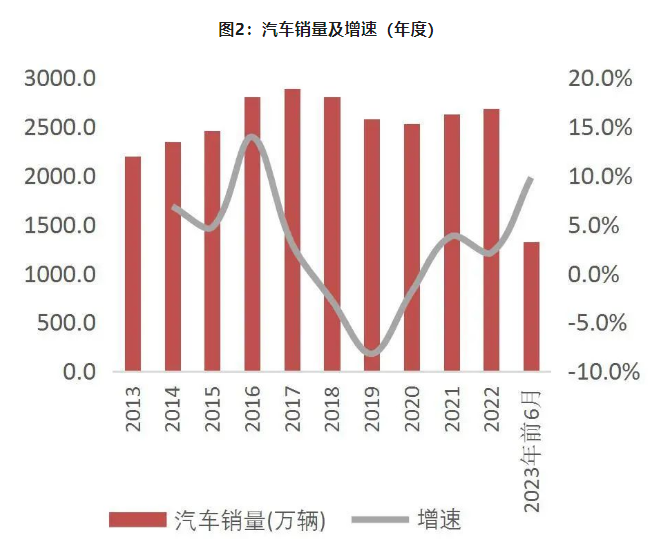

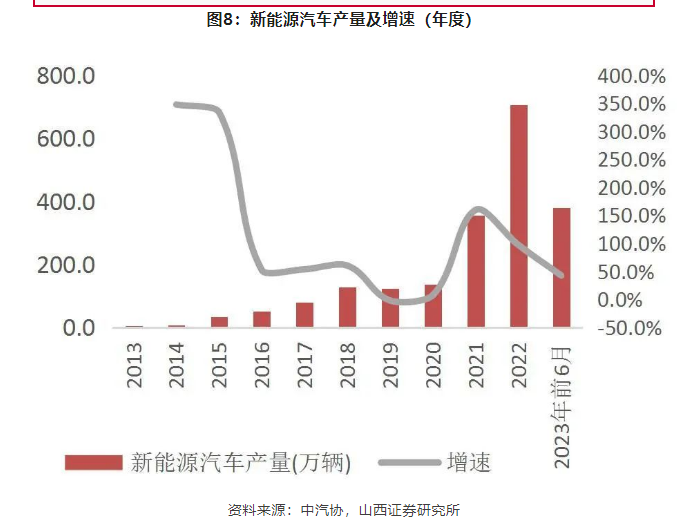

首先可以看到,目前国内新能源汽车的渗透速度仍在保持,今年上半年预计全国乘用车厂商新能源批发353万辆,同比增长44%。2023年1~6月汽车产销分别为1324.8万辆/1323.9万辆,同比+9.3%/+9.8%。在新能源汽车快速发展所带动的换车和新购置需求的驱动下,国内汽车消费成了拉动经济的一大增长极。

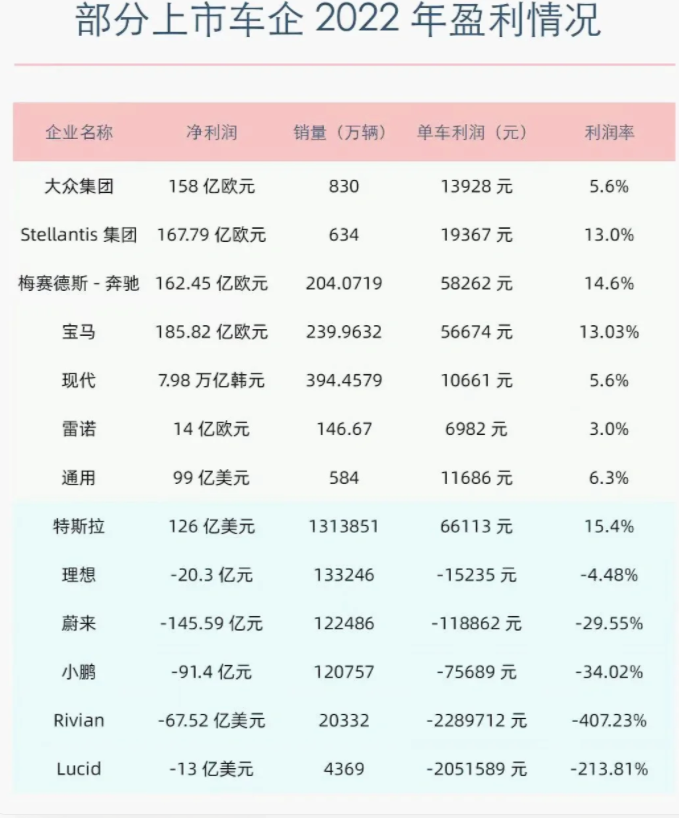

资料来源:山西证券

从增速中可知,新能源车的增速依然大幅高于整体,新购车中的新能源渗透率有望在今年达到36%,而2021年这一数据是13.4%,2022年这一数据是23.5%。

边际增速是放缓的:2021年新能源汽车大爆发,销量增速高达150%,2022年新能源汽车渗透率增长75%,整体销量(包含出口)高达90%,而今年在高基数的前提下,已经很难达到这个比例了,预期的今年新能源汽车销量增长大概不会超过50%。

这种边际放缓,是今年对新能源行业的亮眼业绩并不在意的主要原因。

但不考虑这种加速度的问题,未来几年持续的正增长完全可以预期,也因此,一些相关公司的业绩在这种高增量赛道下,很容易做到高增速,当它们估值一但回调到位,其吸引力自然不言而喻。

也注意到,即使在这样的增量市场中,由于竞争的原因,有些公司竟然在美好的增长赛道中掉队了,开始退出市场,例如威马汽车、爱驰汽车、天际汽车,已经濒临破产。而有些公司的销量达到瓶颈后,增速也自然回落,逆着市场大势负增长。

新能源汽车领域的竞争也远比以前更激烈,是很多企业无法跟随行业增长的原因,而即使步步做对,只要在任何一个地方的细节没做到位,都可能被市场淘汰。

而有人欢喜有人愁,超额增长的公司,如蔚小理中率先突破月销3万的理想,因其产品出色的定位,广受欢迎,也在今年上半年取得了87%的涨幅成绩。其市值维持在高点,近400亿美元,接近于成为国内市值前五的车企。

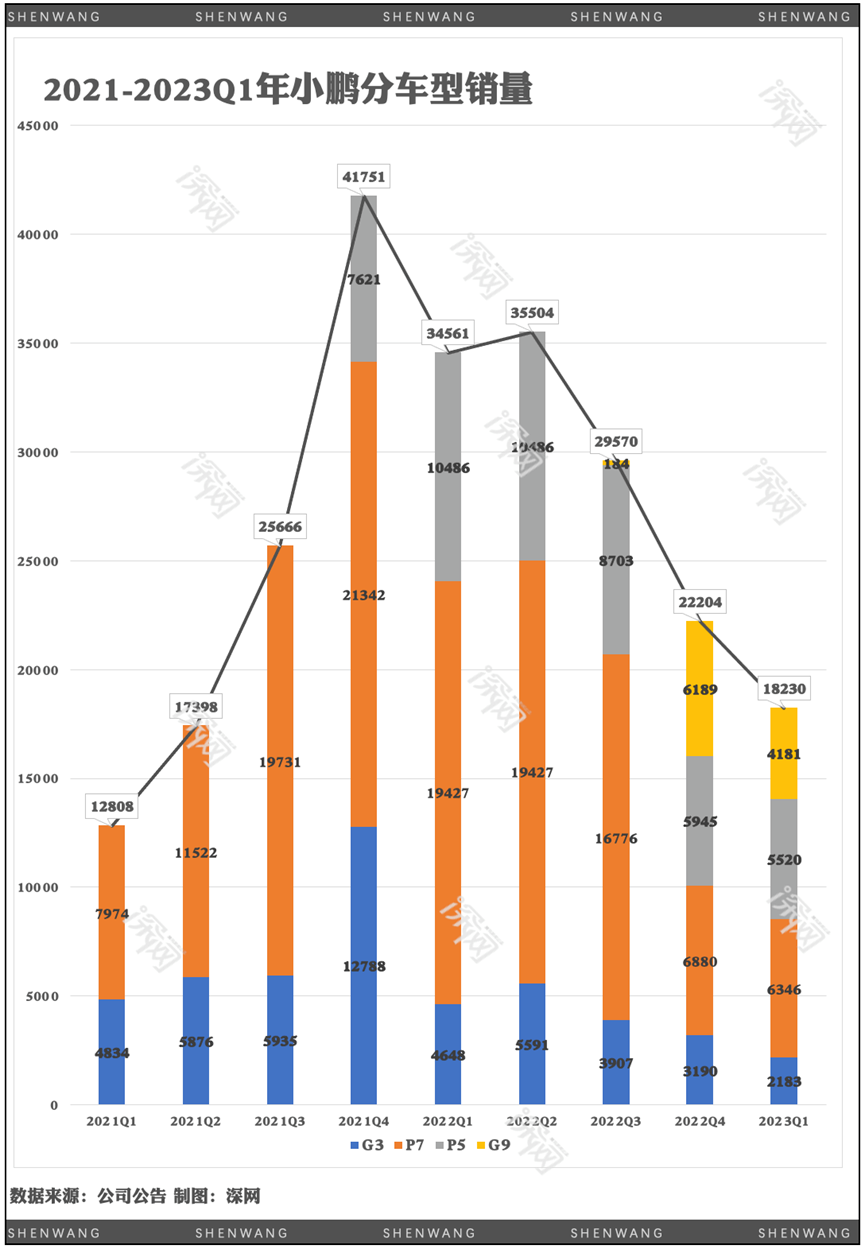

作为对比,掉队最严重的小鹏,最差时其市值跌到了与其上市时市值相仿的理想的1/4。

当然,如果将时间拨到去年,选择理想这样增长大于行业的公司是对的,但最近的数周,情况也有所变化,新能源一些掉队的二线企业大幅反弹。

其中最具代表的莫过于小鹏和塞力斯问界,此前,这两家车企在前两年销量都火过一阵子,但在一段时间过后产品力不足,销量下滑严重。在大家对行业趋势放缓悲观离场+逆行业下滑的背景下,这两家公司高位回撤幅度巨大。

但它们的销量下滑,并非是完全的失败,在蛰伏一段时间,然后推出更具竞争力的车型后,再加上现在的新能源市场销量容量已经比之前增长了许多,它们一个翻身,就能轻松地突破上款爆款车型所带来的销量瓶颈。如小鹏的G6,目前的预订数据已经锁定未来3个月至少2万+的销量,至此,公司也大概率突破了上一台爆款P7所创下的月销辆1万左右的记录。

两年以前的大家会把月销万辆作为风向标,但现在经过扩容增长,按照现在理想埃安比亚迪等的趋势,成功的产品2-3万的月销量都可期,新能源汽车对燃油车完全替代过后,哪怕是年销30万辆,也不过是占整个中国汽车市场的1%,增长的市场,以及市场对于竞争的过度担忧,对于边际增速的过分看重,往往造就了市场的机会,理想去年以来从低位最多涨4倍,小鹏如今一个月翻倍,皆是如此。

二、回合制游戏?

总结表现,目前看来,整个汽车行业在切合当下的新能源需求趋势下,公司们在按车款推出的周期来你来我往地PK。有点像游戏公司一样,普遍有着产品爆款周期,竞争激烈,业绩无法给长期估值。

而有些公司适应现实,很快放量做大,而有些公司的产品定位就是在下一个周期才能爆发,所以需要等待。

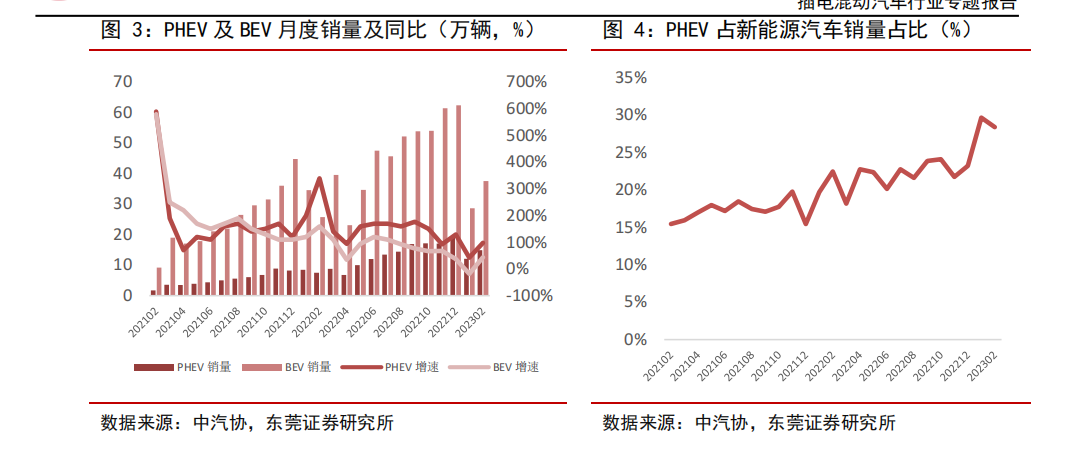

这几年汽车行业电动化的让大家没想到的一大趋势是,在电动桩不够普及,充电成为大问题的情况下,现实还是需要妥协,过渡方案更吃香。

全是增程车的理想自然成为了最大收益者,尽管其定位方面出色是更大的原因——BBA中大型SUV在中国区溢价过大,所以从这个领域切入的利润空间也大。但不能否认的是,对现阶段纯电车补能问题的精确判断,也是理想品牌杀出重围的关键,过往人们还觉得增程是落后的过度方案,但确实是步子不要迈得太快。

同样走上这个步伐的还有比亚迪,去年比亚迪推出了非常多的EV转DMi的混动车型,这助力比亚迪今年上半年销量突破125万辆的大关。而包括长城,问界,零跑等,其业务重心都在混动车型上,这也说明了,适应当下回合的需求是一个关键,而基本没有混动车型的小鹏和蔚来,自然都处于瓶颈当中。即便是品牌力最强的特斯拉,2022年销量增速37%,也是不及行业平均。

当然事物向前,补能模式终将越来越方便,车桩比优化,现在连特斯拉也愿意开放自己的超充站,而个人私桩共享的模式也开始走通。车企的电池和能耗管理水平也不断提升,纯电的接受程度自然上来了。

毕竟作为过渡方案的混动车型,最终的能耗成本和保养成本真的没有比燃油车低太多。这也是下一回合较量的主题,今年以来,特斯拉的回暖,包括小鹏能绝地反击,都跟这个有关。

回合制的较量不仅要看大趋势,还要看车企的车款周期,就跟游戏公司一样,连续爆款很难,而成功一次,失败一次,再成功是常态。上一轮失败的公司,可以好好参照学习,正因为大家都是非连续增长的,在这种情况下,看现在的产品销量和业绩给持续性估值,绝对不是最理性的行为。这也是给汽车行业带来投资预期差和偶然的大重估机会的一个关键点。

前有新能源汽车接受初期特斯拉股价多年不佳,后有理想一鸣惊人,小鹏反击,这都是对现实和未来的错判所造就的机会。

当然,既然是回合制的较量,就难免有出招先后的问题,你的车型和策略成功了,我也可以模仿改进,这就导致了先发成功者过一段时间可能稳不住销量遭遇周期性下滑,这也是不能按当下估值的一大原因。

同理,今年以来特斯拉MY成为全球最畅销车型,既反应了EV的趋势,也带给了直接对标模仿MY的小鹏顺利反击的机会。

在这样的压力之下,也许特斯拉在中国区终将面临一些波动。但也不能忘了,模仿和回合制的较量是互相的,倘若特斯拉推出更先进的改款,并且在自己适当牺牲自己的高利润来让利消费者,在下一回合,小鹏大概率还是难以招架,因为目前按照堆料的成本和定价,小鹏还是很难靠G6实现像理想一样的利润爆发,要出利润甚至还要靠下一款车型,而下一回合还赢,似乎有点难度太大了。

同样地,在回合变化的角度下,目前实现不俗利润的理想,当然也会面临冲击,一方面是EV的替代,一方面是竞争者的模仿。

而在EV过后,智能及自动驾驶理应也是一个更往后的趋势,但看到目前资本市场的反应,也有可能像EV和混动的关系一样,有点操之过急,预期过高了。

抛开这些回合较量,要长期投资汽车行业,还是要看到这些企业的长期竞争优势,在降低成本和技术壁垒方面的努力。例如特斯拉2款核心车型打天下,卡住自动驾驶和电能控制的技术,最大程度降低各个环节成本,连续跟新势力打了几个回合还有竞争力,其规模成本和边际成本低到令人发指。又比如比亚迪牢牢抓住最核心的电池技术,这些才是真正的可以超越一好一坏的往复周期的关键。

三、结语

所以,目前的新能源汽车行业,在行业趋势大增的前提下,一些上一回合较量落败的公司,在这一回合反击之后,由于市场的定价紊乱,落井下石式的估值,确实造就了一些巨大的波动机会。

当然,既然是回合制,那就说明,景气不是持续而稳定的,站在另一端看问题,理想等在过去有着超额表现的企业,还在按目前的利润和业绩估值,反倒需要想想的是下一回合的问题了。

这对于喜欢波动的投资者来说,捕捉这样的预期差和波动,确实是一个很好的获利途径。所以对待整个新能源汽车行业的投资,暂时还是得抱着这种回合制的投资思路去看。

当然,回合制里面一正一负,最终的结果还是0,对于中国的企业来说,应该追求的还是长期赢,回回赢,要实现技术、成本、利润的三平衡,而不是烧钱追逐风口,也不是盯着成功者只求在下一回合模仿获胜,中国的新能源产业要成为真正的优势产业,确实还需要很长的路。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

认同,虽然新能源汽车市场的增速有所放缓,但整体渗透率仍在提高,未来几年仍将保持正增长。

文章非常有见解,对于新能源汽车行业的发展趋势理解深刻。