朴朴超市“上市”之路为何一波三折?

昔日“黑马”朴朴超市,如何成为盈利良好的“千里马”

作者 | 金诺 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

生鲜赛道近日热闻不断,先是京东被曝重启前置仓、大概率对标“朴朴”模式;后是朴朴超市传出明年或将冲击IPO的消息。

援引《南方都市报》此前报道,朴朴超市已经引入审计团队,在去年底就开始和各大投行接触,并对外招聘CFO,筹备上市事宜。不过,朴朴超市对此暂无回应。

不断推迟且扑朔迷离的上市传闻,侧面反映出朴朴超市上市一事所遭遇的阻力不小,抑或底气不足。

面对始终未盈利的现实困境,朴朴超市另辟“即时电商”之路能让投资人买账吗?

01 上市推迟,融资难求

其实有关“朴朴上市”的传闻由来已久,早在2021年前置仓两大玩家叮咚买菜和每日优鲜成功上市之时,外界就将目光聚焦在了朴朴超市身上,但当时其官方表示暂时不方便回答是否IPO的问题。

2022年业内也有朴朴将在下一年(即23年)上市的传闻,直至2023年过半仍无明确定论后,又继续演变成了“下一年”。

朴朴超市“上市”传闻一波三折,显然这背后的难度不小。

生鲜业务切入的是居民一日三餐的高频消费场景,因此被资本长期看好,且这一赛道早在十年前的融资数量一直不少,但在数年的优胜劣汰中,受困于生鲜行业居高不下的损耗率,大量实力不足的小平台被淘汰出局。

直至2020年后,生鲜电商业务因市场因素被“催熟”,消费者居家时长增多,一度让社区团购成了当年的最热风口,不少互联网企业也纷纷加码入局。

但互联网大厂常见的烧钱打法在围猎菜市场这一战中并不奏效,用亏损换规模的方式反而加速了社区团购的演变,两三年间便使得这一业态从高峰跌落谷底。

赛道全面降温后,一场残酷的洗牌接踵而至。“老三团”中同程生活倒闭、十荟团业务关停;来势汹汹的“新三团”中橙心优选停止运营,转型采销运平台“橙掌柜”,美团优选也因业务亏损而调整运营策略。

2023年无疑成了决定生鲜玩家生死的“淘汰之年”。

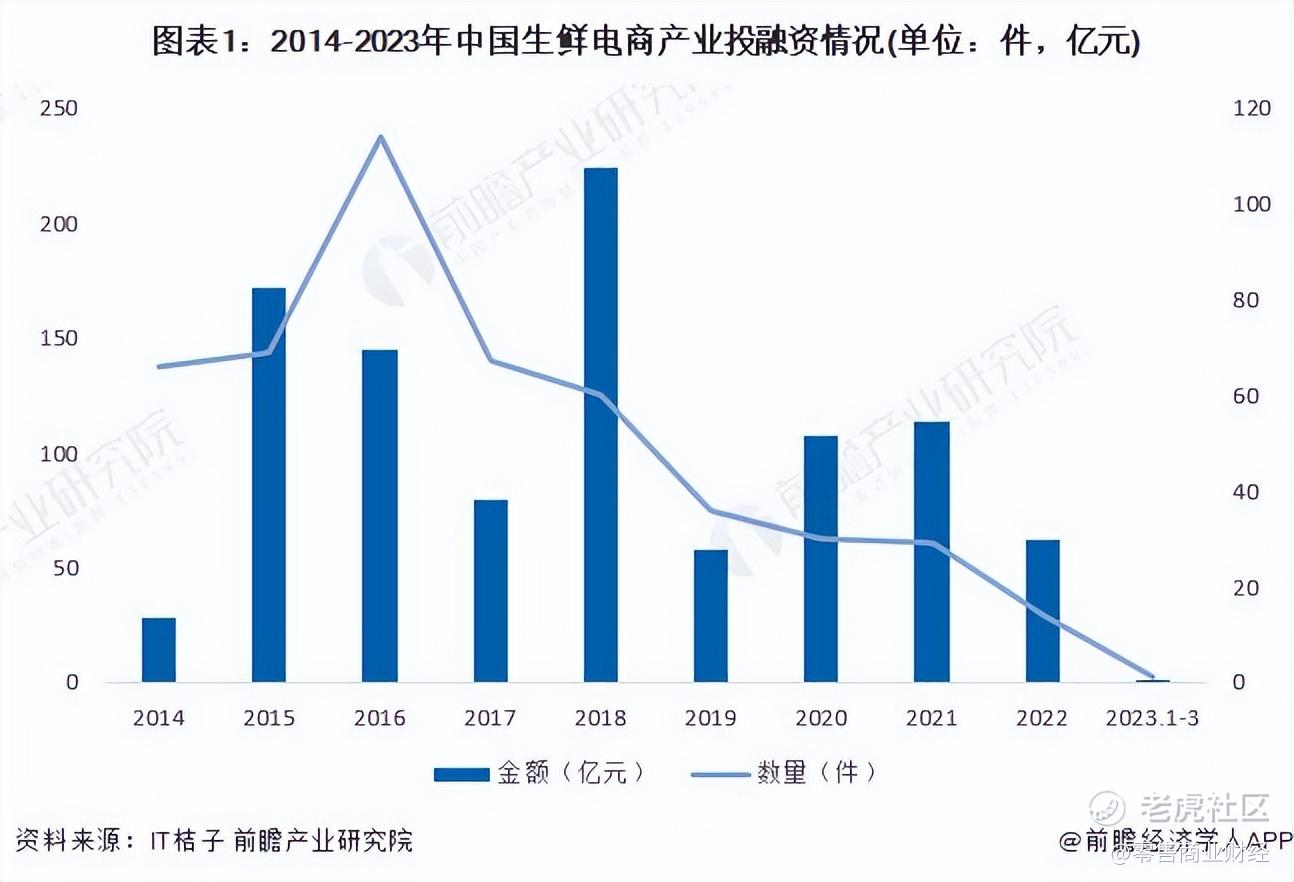

首先,赛道遇冷最直观的体现就是资本热情急转直下。数据显示,2022年我国生鲜电商产业投融资情况较上一年直接腰斩;截至2023年第一季度的投融资笔数也屈指可数。

截至2023年3月28日,国内生鲜电商产业仅发生1例投融资事件,且投融资金额只有 0.3 亿元。

朴朴超市同样面临融资难求的困境。从时间顺序来看,其前五轮融资均间隔一至两年左右。而自2021年11月的战略融资后,至今再无任何资本动向。

由此可见,生鲜赛道的整体遇冷和朴朴超市近两年再未拿融资的情况,或多或少打乱了其上市的正常步调。

毕竟资本不打逆风局,加之大环境的降温,以及对生鲜电商平台的盈利要求日益严苛。

尚未全面盈利的朴朴超市,即使“流血”上市后也仍需依赖资本持续输血。如今来看,朴朴超市不仅欠缺独立成长性,带给投资人的回报收益也都充满着极强的不确定性。

02 尚未盈利,三大难题未解

根据最新消息,朴朴超市计划全年开店70家。今年上半年,其新开门店数量共计30余家,维持了与上一年相似的拓店速度。

此外,据内部人士透露,朴朴超市的效率显著改善,不仅毛利率提升至22%-23%,成本费用也有4%-5%的同比降幅,以及GMV达成220亿左右的水平,这是其推行降本增效策略一年后的成效。

但是相较于明确的毛利率数据,朴朴超市的盈利能力始终扑朔迷离。

综合现有消息,“明年或许实现盈亏平衡”“7成门店已经盈利”等说法虽然传递出向好的发展前景,但朴朴超市始终给自己留有退路:“要保持随时盈利的能力,但不必有盈利KPI的包袱。”

这位来自福州的生鲜电商“黑马”摸索7年至今仍未完全跨越盈利线,若推行一年的降本增效措施最终无法帮助其达成转盈的目标,那么所谓的“降本增效”也不过是治标不治本。

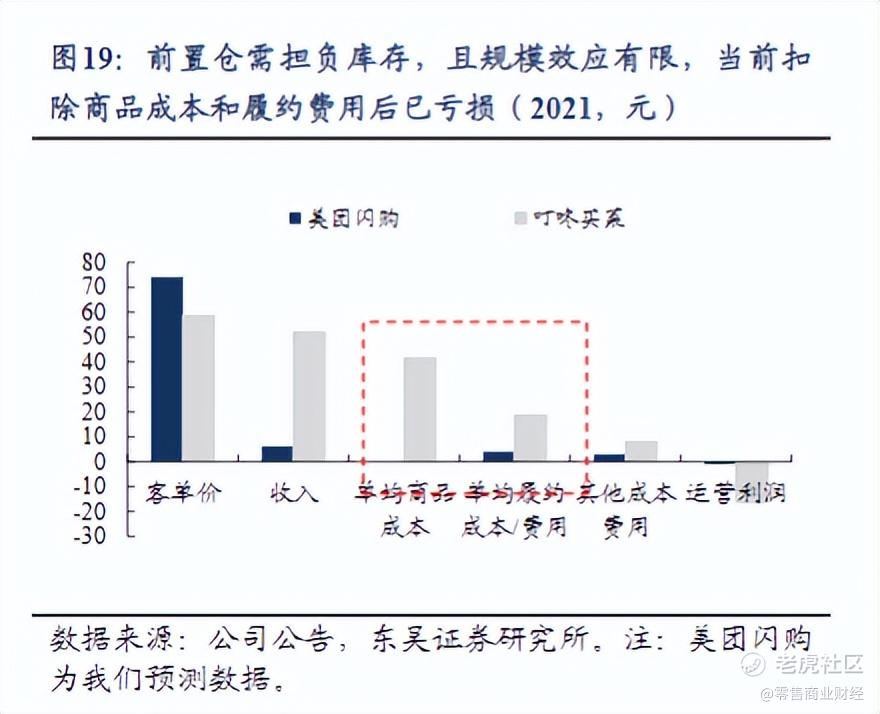

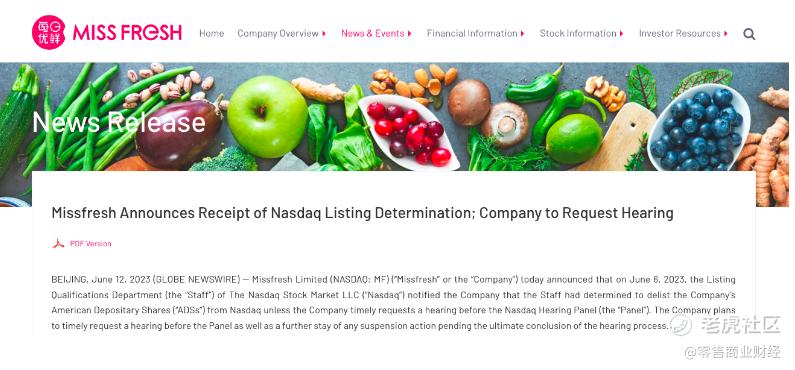

就拿6月中旬收到纳斯达克退市决定的每日优鲜来说,除了在经营层面有着严重的资金缺口外,有关前置仓模式的三大短板也始终制约其发展。

而客单价低、损耗率持高、毛利率难保证,同样横亘在朴朴超市冲击IPO的征途上。

一是上不去的客单价。

朴朴超市早期能够快速实现福州市场70%的渗透率,离不开高强度的营销获客、搭配低价引流的手段。在用户留存方面,尤为依赖活动补贴的持续加码。

相较于叮咚买菜、多多买菜等规模量级均差距过大的强劲对手,朴朴超市选择在“配送时间”和“商品价格”方面扬长避短。不难发现,在其APP和小程序上仍设有“1分钱超级团”“清仓捡漏”“立减”等低价引流板块。

由于商品价格相当“美丽”,甚至比线下超市要便宜不少,还能30分钟免费送货上门,吸引了不少价格敏感客群。

目标客群的消费属性决定了朴朴超市很难将这些由生鲜赚来的流量,反哺到赚毛利的快消日百等标品上,上不去的客单价该如何实现业绩的盈亏平衡?

二是下不来的损耗率。

生鲜行业无法绕开的痛点,叠加重资产的前置仓模式,损耗率居高不下是必然。

通过分析 $叮咚买菜(DDL)$ 叮咚买菜和美团闪购 $美团-W(03690)$ 的收入成本,笔者认为朴朴超市降低损耗率的方法应与美团闪购保持一致,即采用大仓模式拓宽SKU,用低价生鲜引流,而其他日用百货才是拉动利润空间的关键。

近年来,朴朴超市不断扩大的前置仓面积以及转型“即时电商”的策略都在展现这一点。

最初朴朴超市的前置仓面积在300-500平米,而后增大至800平米左右,到如今扩容到1500平米。SKU数量也从最初的3000个增长到超8000个,远超其他前置仓玩家的配置。

从前置仓到即时电商的赛道转变,无论是面对美团买菜还是美团闪购,朴朴超市的发展始终有天花板。

三是难以保证的毛利率。

想要靠低价生鲜引流实现有限的利润空间,前提是规模效应。最新数据是,朴朴超市目前在全国6个城市不过400仓,相比之下美团买菜的自建前置仓数已经超过500个,朴朴所面临的市场竞争相当严峻。

毛利率方面,叮咚买菜在22年Q4毛利率达到32.9%,这才首次实现了单季全面盈利。经过一年降本增效的朴朴超市,目前毛利率也不过23%,距离实现全面盈利恐怕还有很长的路要走。

03 上市并非最优解

“变大”的前置仓虽满足了朴朴超市拥有更丰富SKU的可能性,但同时也致使其拓仓成本上涨,进而影响拓城进度。

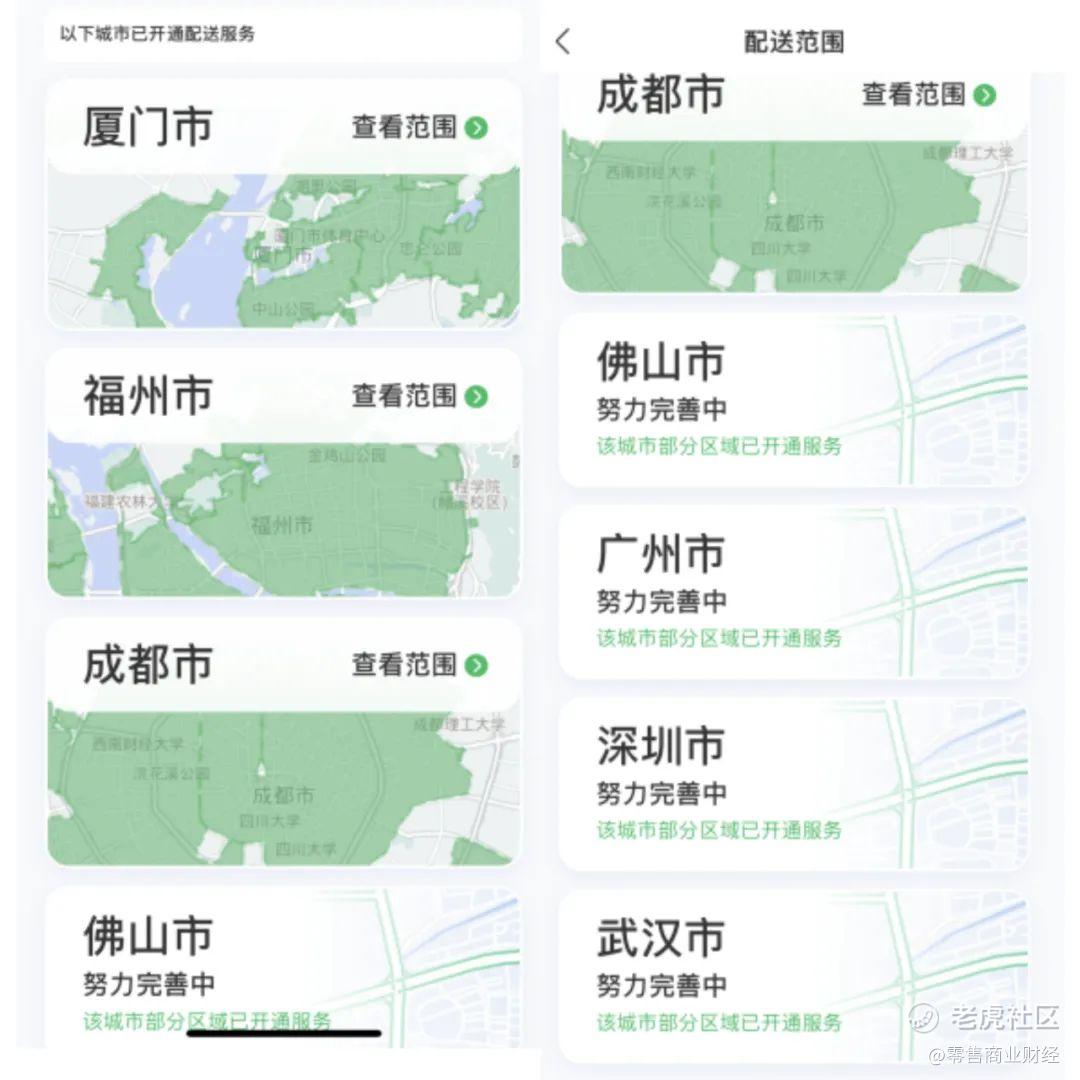

自2016年成立以来,朴朴超市先用三年时间在福州当地站稳脚跟;2019年拓展至珠三角地区,自称为“科技公司”的朴朴最先瞄准的是具有互联网基因的深圳,然后是广州;2021年拓展武汉、成都和佛山三城。

7年累计拓城7座,朴朴超市的整体发展并不快。不同城市还存在配送服务差异,如下图所示,厦门、福州、成都三城拥有全城服务范围,而其他四城仅部分区域拥有配送服务。

对比晚一年成立却已拓城25座的叮咚买菜,拖着大仓前行的朴朴超市,迈着又慢又笨重的步伐。

若加速进程,那么烧钱在所难免。大额融资、上市集资等途径,或许能解燃眉之急。毕竟供应链优势想在鞭长莫及的异地发挥出来,还得靠源源不断的资金作为支撑。

笔者认为,朴朴超市相对较慢的拓展速度让其错过了最佳上市期,而相对狭隘的盈利空间则无法为资本市场创造更多的想象空间。

对于朴朴超市而言,上市的意义究竟为何?若资本输血后却持续负向资金流,那么上市也不过是噱头大过于实质,每日优鲜就是最好的案例。

从上市到濒临退市,每日优鲜仅花了两年的时间。

彼时的每日优鲜风光无两,手握10轮融资,总融资额超过了110亿元,IPO预估市值甚至达到了32亿美元。如今,市值缩水99%。

每日优鲜的大溃败证明了,在没有盈利能力实现自我造血,也没有健康的财务状况以支撑可持续发展的前提下,上市不是成功的终点,反而是饮鸩止渴的不归路。

反观朴朴超市,面对尚未盈利的尴尬局面,加码即时零售是其迫不得已寻求的第二条出路。

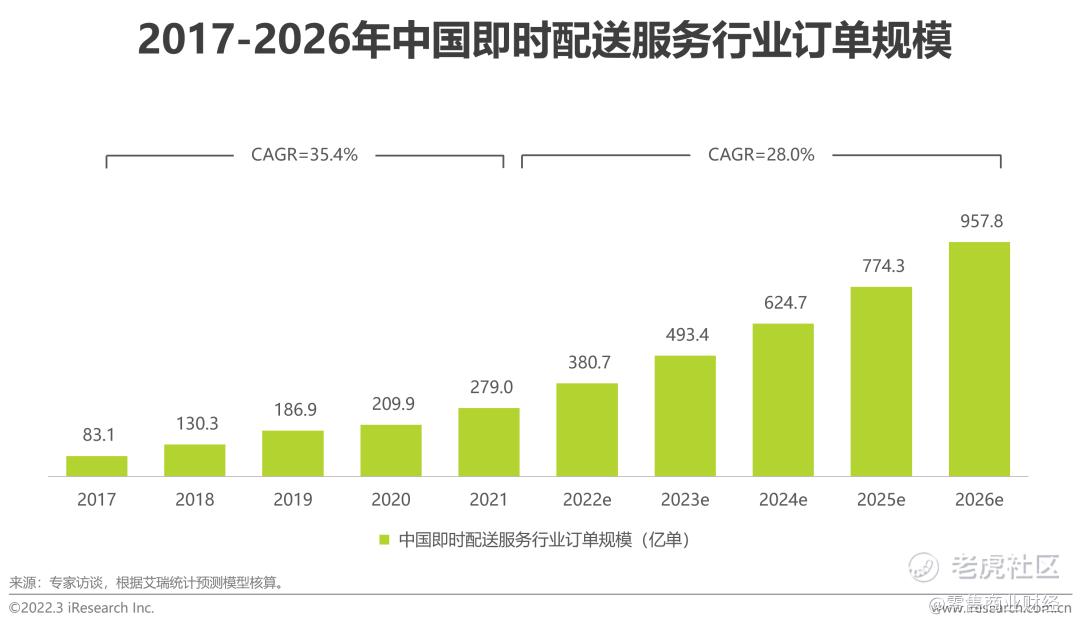

即时零售正处风口。艾瑞咨询报告数据显示,在2021年-2026年即时配送服务行业订单规模复合增速预计将达28%。

相比前置仓模式,即时电商的路更不好走。朴朴超市如今的对手除了传统的生鲜电商,还有美团闪购、京东到家等即时零售领域的成熟玩家。

长板无法盈利,短板毫无胜算,朴朴超市“即时电商”之路赢面很小。当久了“黑马”的它,该如何在上市前逆袭?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小鹿男碎片·2023-07-24这篇文章不错,转发给大家看看点赞举报

- 老油条的原则·2023-07-18这篇文章不错,转发给大家看看点赞举报