华虹半导体(01347)Q1营收创新高 股价为何不涨反跌?

对于华虹半导体(01347)的投资者而言,这两天公司股价的走势或许颇有些令人摸不着头脑。5月13日,华虹半导体发布2021年一季度业绩报告,报告期内公司销售收入再创新高,达3.05亿美元,同比增幅高达50.3%;实现净利润3310万美元,同比劲增63.1%;毛利率23.7%,同比提升2.6%。

不过,业绩的报喜并未能刺激公司的股价。智通财经APP注意到,5月14日,华虹半导体股价高开低走,收盘报40港元/股,跌幅8.68%,全天成交14.22亿港元,换手率达2.701%,成交量相比此前几个交易日有所放大。5月17日,华虹半导体股价小幅回暖,截至上午收盘报收40.20港元,涨幅仅为0.5%。

行情来源:智通财经

营收续创新高

就一季度业绩来看,报喜的并非只有华虹半导体一家。2021年一季度主要晶圆代工企业都传出了业绩捷报。公开资料显示,一季度台积电、联电、中芯国际的营收增长率分别为16.7%、11.4%、22%,增势强劲。

智通财经APP了解到,晶圆代工企业收入普遍大增,与市场上晶圆产能供不应求的局势颇有关联。据悉,目前市场需求饱满,现有产能无法满足客户的需求,多个产品细分市场都有缺货的情况。

回看华虹半导体,对比前述竞品,公司一季度营收增速表现最优。据公司总裁兼执行董事唐均君介绍,华虹半导体在全线产品的强劲需求推动下,尤其是NOR flash、MCU、IGBT和CIS的带动下,使得公司业绩远高于收入指引和市场预期。

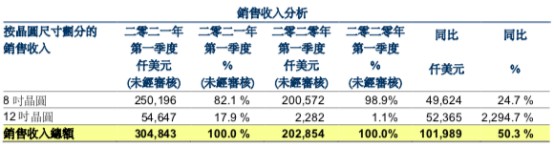

以收入贡献来看,华虹半导体超过95%的收入来源于半导体晶圆的直接销售。其中,晶圆又可以划分为8寸晶圆和12寸晶圆。具体来看,报告期内8寸晶圆实现收入2.5亿美元,占比82.1%,规模同比上升24.7%;12寸晶圆实现收入5464.7万美元,占比17.9%,规模增速高达2294.7%。不难看出,12寸晶圆的强劲增长,是华虹半导体一季度业绩爆发的最大增量。

横向对比同行颇值得称道,纵向对比公司历年业绩,华虹半导体一季度成绩则或已传递出公司业绩迎来拐点的信号。2015年-2020年,公司收入由6.5亿美元增长至9.61亿美元,年复合增长率为8.13%。根据华泰证券研报预测,2021年公司全年收入预计将达到42%至13.66亿美元,对比过去五年公司营收规模将迈上新台阶。

再来看华虹半导体的盈利表现。报告期内受益于收入的增长,公司利润规模也水涨船高。不过相比于营收、净利润规模的快速上涨,公司的毛利率水平上升并不明显。

具体来看,公司毛利率为23.7%,同比提升2.6%,主要得益于产能利用率提升,产品组合优化及平均销售价格上涨;但环比来看却下滑了2.1%,主要由于折旧及人工成本上升,部分被产能利用率提升及平均销售价格上涨所抵消。

除此以外,虽然12寸晶圆对公司整体收入增长贡献显著,但它却拖累了公司综合毛利率。报告期内,华虹8寸晶圆的毛利率为27.3%,同比上升6.2%;12寸晶圆的毛利率仅为7.3%,同比下降了10.3%,环比小幅上升0.8%,毛利率水平显著低于8寸晶圆。

智通财经APP了解到,华虹12寸晶圆毛利率在2020年出现较大波动,Q1-Q4分别为17.6%、-12.7%、-18%、6.5%,毛利率波动与12寸厂快速扩张带来的折旧及人工成本增长不无关联。但这种影响料将不会长期持续,后期华虹12寸晶圆的毛利率有望趋于稳定。

12寸晶圆扩产打开想象空间

正如前文所述,一季度国内主要晶圆代工企业业绩均报喜讯,行业景气度维持在高位。展望后市,根据国际半导体产业协会此前预测数据显示,2021年全球半导体用硅晶圆总出货面积将超过历史最高位,达到125.54亿平方英寸,并且此后仍将继续增长至2023年。2021年-2023年市场规模的同比增速分别为5%、5.3%、4.1%。

具体到产品上,华泰证券认为8寸晶圆供需紧张的格局将延续至2021年全年,华虹半导体在内的主要8寸代工厂有望迎来产能利用率和毛利率齐升的局面。

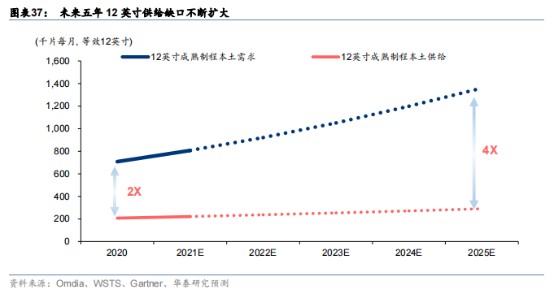

相比之下,12寸晶圆的未来形势或许更为乐观。根据华泰证券研报显示,过去几年半导体国产化需求呈现明显加快趋势,国内芯片设计公司有望在未来5年内保持快速增长,整体芯片自给率有望从2020年的18%提升至2025年的30%。而在此背景下,2025年国内本土芯片设计公司对12寸成熟制程晶圆代工的需求有望翻倍;假设这期间国内晶圆代工厂产能没有额外的扩张计划,那么2025年供给缺口或扩大到四倍。

在需求旺盛的背景下,华虹半导体此时大力推动12寸晶圆的扩产也可谓恰逢其时。智通财经APP获悉,目前华虹半导体无锡12寸厂的月产能已经超过4万片,晶圆厂已满负荷运转。自去年开始华虹半导体已开始加速推进无锡12寸厂扩产计划,预计今年年底月产能可达6.5万片,并有望在2022年年中超过8万片。

股价短期上行动力或不足

短期业绩有支撑,长期发展有看点,但华虹半导体近期的股价走势依然偏弱。究其原因,或许与公司一季报基本面的强劲预期在估值中已有所体现,股价短期继续上行的动力有所不足有关。

根据光大证券研报内容显示,2020年全球流动性宽裕驱动晶圆代工行业估值中枢参考上一轮2018年半导体景气高点有显著抬升,考虑到资金在板块间配置风格切换影响或将压制包括华虹半导体在内的半导体板块估值。就估值而论,华虹半导体当前超过2.5倍的市净率对比2018年行业景气高点2倍的市净率已然不低,而超过50倍的动态市盈率对比同行亦难言便宜。

从这个角度来看,华虹半导体一季报出来后股价不涨反跌或许反映了一部分资金利好兑现、落袋为安的意愿。但后续随着公司12寸晶圆产能进一步释放,在业绩持续攀升的前提下公司股价有望再次上扬。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。