为什么蔚来销量大增股价不好而小鹏销量小增股价大涨

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、新能源有右侧迹象

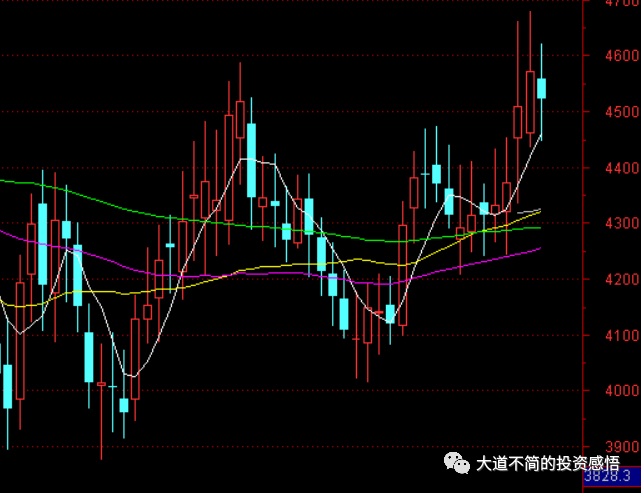

这段时间AI调整,新能源有企稳的迹象,虽然大盘调整,但是新能源依旧走势比较强,我们可以看看我的新能源指数:

在6月9日见底之后不断走强。

新能源的一些细化板块率先走出强势,整体也在趋强。

AI之前对新能源有抽血作用,现在资金在逃离AI,开始有资金进入新能源。

这轮AI的启动者--OpenAI的ChatGPT访问量在6月环比下降9%,用户的热情在下降,而著名投资者人朱啸虎也不看好很多ChatGPT的创业,在AI暴涨,有的已经接近十倍之后,市场开始审视AI的发展潜力,现在需要业绩来支撑这十倍暴涨,如果没有业绩支撑,AI应当已经见顶,就算是炒作也可以说是见顶了,当然还会有几个有业绩的细化板块继续强势。

资金没有大规模回流到新能源,新能源还在价值发现的早期阶段。是一个一个细化板块的价值发现。

首先是新能车整车,新势力理想、小鹏、蔚来都已经大涨,特别是理想,已经从底部上来涨了1.8倍,快2倍了。小鹏也从底部上来翻倍了。有些新能车是真正有业绩的,持续性会更好,有些还只是预期。

然后从新能车扩散到智能驾驶和Topcon。

Topcon受前面衰退传言影响已经调整了,Topcon是二季度业绩明显的,预计充分调整以后会再创新高。

新能源从单个板块突破,带动多个板块,后面还会延伸到其他板块,储能也是会被延伸到的板块。

看看今天的指数。

大道指数为4522,跌1.05%,小幅调整,依旧强势。

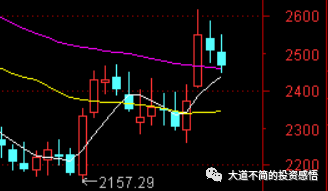

储能10股指数,是2464,跌1.63%。大涨之后的调整依旧是良性调整。

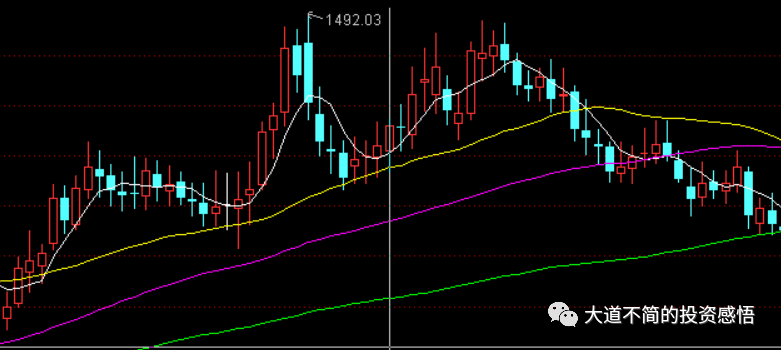

Topcon 9股指数,是1413,跌1.35%。topcon受传言影响暂时调整两天,也是良性调整,后面有望继续上涨。

大道中药指数为1297,跌1.27%,中药继续调整。

我们来看看新能源15股指数为2185,跌1.13%。新能源大涨后调整。

二、为什么蔚来销量大增股价没怎么涨,而小鹏销量没什么增长股价大跌

蔚来和小鹏原本是难兄难弟,都是销量下滑,然后股价大跌,但是最近都有一些新的动作,比如蔚来降价3万,销量从几千回到了月销一万,但是股价走势还是低迷:

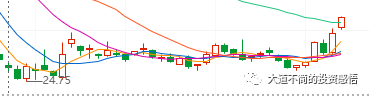

从底部上来,没涨多少,离今年新高还远。

而看看小鹏,从底部上来翻倍还多,已经创出今年新高了,

走势差异很大。是不是市场失效了?

完全不是!

蔚来降价3万,拉动了销量,但是蔚来最关键的问题没有任何解决的迹象---就是蔚来太能花钱了,成本控制没个数,这是李斌一直以来的问题,之前2020年快破产的时候,投资者最大的担心就是李斌花钱没个数。除了花钱如流水,还有很多深层次问题,产品重叠。

每次财报会议的时候,都是投资者心痛的时候,不知道又要亏几十亿。

另外一个关键问题是蔚来的组织架构没有任何变动,如果不解决组织问题,蔚来还是会走老路,没有救。

可以预见,蔚来2季度的财报会继续很难看,后面3季度4季度的财报也看不到好转的希望。

很多人寄希望与蔚来销量增长提升毛利率,但是目前这种大减价的方式很难拉动毛利率。

所以资本市场并不看好蔚来。

而小鹏不一样,小鹏也有很多问题,但是有很不错的改进。首先是G6的发布,让大家看到之前的很多问题改掉了,配置简化,学习理想,然后做了一个非常高的性价比的价格,这得益于新技术的应用--一体化压铸降本了。而且G6的订单达到3.5万,虽然不知道有没有水分。就是G6有爆款的可能了。

然后更重要的是,小鹏做了组织架构调整,改变了原来的模式,引入的王凤英已经开始体现改变了。

小鹏也还有很多深层次的问题,包括供应链能够跟上,几个产品还是有相互打架,比如G6上来,P7明显性价比远不如G6,P7的销量会受影响。

但是,小鹏的进步是看得到的。从根上有一定的改进。和蔚来的变化完全不一样,蔚来是没有变化,只有降价。

所以,资本市场更看好小鹏。

但是,我认为小鹏确实有一定的改进,还要观察,特别是供应能力和产能的爬坡,如果供应链拉跨,G6的用户要等很长时间提车,比如8周以上,那么很多G6的订单会流失,我们可以观察小鹏后面的上险量。

另外,小鹏的产品规划,G6之后对现有产品的重新规划,还没有看到。

不管怎么样,小鹏目前的基本面是比蔚来要好。当然,最好的还是理想。有成熟的方法论,让理想的每一款产品都是爆款。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

蔚来还是要等换电站建完再说,管理层感觉有问题。交付压力这么大吗

看趋向,特斯拉以及造车新势力还有比亚迪已经不可阻拦

插混销量的飙升,说明消费者慢慢看清了门道。纯电不靠谱。

小鹏的logo是最漂亮的,就是名字不好听

皮包公司蔚来这么惨?