3年10倍增长空间,这个行业刚刚起步

汽车零部件板块持续走强,圣龙股份3连板,渤海汽车、英利汽车、浙江世宝、凯众股份、天成自控、德赛西威、天龙股份等超过30多个股票涨停或者涨幅大于10%。

我国第2000万辆新能源汽车7月3日下午在广州下线。工信部表示,下一步,将优化支持新能源汽车购买使用政策,鼓励企业丰富新能源汽车供应,加快推进新能源汽车科技创新和相关产业发展。

今天我们就来仔细聊一聊汽车零部件中的一个细分方向——一体化压铸。这个方向还没有大涨,但是发展潜力十分巨大。

一、缘起—小鹏G6火爆

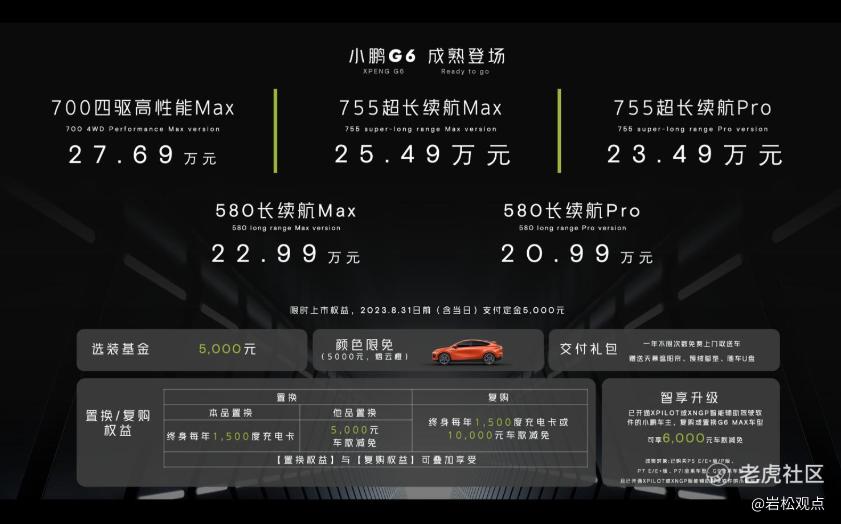

6月29日,小鹏汽车超智驾轿跑SUV—小鹏G6正式上市,新车共推出5个版本,售价区间为20.99万元-27.69万元。G6上市后,市场反响热烈,口碑和话题度再创新高。自上月开启预售、展车到店后,门店客流量大幅增长。

截至28日,G6预售订单量已突破3.5万台。目前,G6 Max版车型选购比例高达70%以上,G6无疑将成为25万级智能电动SUV爆款车型。小鹏G6的火爆再一次背书了一体化压铸。

G6是小鹏汽车基于SEPA2.0扶摇技术架构推出的首款战略产品,是目前全行业唯一一款量产的、同时兼备XNGP全场景智能辅助驾驶、800V Sic碳化硅高压平台、前后一体式铝压铸和CIB电池车身一体化技术的智能纯电SUV。

“扶摇”架构采用国内目前“唯一”量产的前后一体式铝压铸车身,前后一体压铸集成零件数161个,车身结构,一次压铸成形,最大压铸力可达12,000吨。凭借该工艺,其整车扭转刚度大幅提升至42,000N·m/deg,比传统车身提升50%。

此外,零部件整合也减轻了车身重量,比传统钢车身减重约17%,提升车辆的续航能力,并通过提升车身集成度、整体精度与质量,提升车辆稳定性。

二、为什么要发展一体化压铸

1.生产成本大大降低

一体化压铸可以降低车辆制造成本,可以实现生产成本、土地成本和人工成本三重降本。

以特斯拉为例,率先引入了一体化压铸,特斯拉Model Y将采用一体式压铸后底板总成,可将下车体总成重量降低30%,制造成本下降40%。

1)降低了生产成本:传统生产至少需要几十个模具,以及生产线周围的机器臂、传输线和各种固定装置,而集成式注塑成型可以将几十个零件合成一个,使用一个超大的注塑单元进行一次注塑加工。

2)降低土地成本:一台大型注塑机只需占用100平方米的面积,特斯拉通过引进大型注塑机,使其工厂面积减少了30%。

3)降低人工成本:国内的焊装工厂需配套200-300名生产线劳动力,而采用一体压铸后,能缩减到原来的十分之一。

2.增加汽车续航

提高新能源汽车续航里程的主要途径为:1、电池技术发展;2、减轻整车重量。

目前固态电池技术尚未实现突破性进展,减轻车身重量增加续航里程是新能源汽车发展的重要手段,一体化压铸是实现新能源车轻量化的主要方向。

据中汽协,新能源汽车车重降低10%,对应续航里程可增加5-10%,相应可节约15-20%的电池成本以及20%的日常损耗成本。中国新能源车轻量化市场规模持续增长,并有望于未来5年持续保持增长。

特斯拉公布的数据显示,通过第三代圆柱电芯技术、电池包即底盘和一体化压铸车身,三者结合实现了10%的轻量化,续航提升14% ,这是非常难得的。

三、一体化压铸的未来空间

根据EvTank,2022年全球新能源车总销量1082万辆,布局一体化压铸的车型中,仅特斯拉Model Y和蔚来ET5和ES7形成批量交付。

2022年特斯拉总销量131.4万辆,model Y销量77.13万辆,特斯拉一体化压铸渗透率为59%,随着Cybertruck量产,根据天风证券预测,特斯拉2023-2025年的一体化渗透率有望继续升高,分别为65%、75%、90%;特斯拉2022年总销量131.4万辆,2023年目标200万辆,增幅约52%,按此增幅计算,特斯拉2024-2025年需求量有望达到300万、450万辆。

蔚来2022年总销量12.25万辆,天风证券推算其2023年目标20万辆,预计2024-2025年蔚来总需求分别为30万辆、45万辆。2022年蔚ET5+ES7形成销量2.6万辆,考虑产能爬坡至稳定水平+ES8改款一体化2023年6月开始交付,预计蔚来2023-2025年一体化渗透率水平分别为45%、65%、80%。

6月29日在温州瑞安召开的2023国际新能源智能网联汽车创新生态大会上,中国工程院院士丁荣军表示,2022年,全球新能源汽车销量达到1082.4万辆,渗透率为14%;其中,中国新能源汽车销售688万辆,渗透率25%,远超全球平均水平。

预计2025年,全球新能源汽车销量突破2500万辆,渗透率突破20%。其中,中国达到1500万辆,渗透率35%,全面进入新能源时代。

我们预计到2025年特斯拉一体化率为90%,蔚来为80%,如果其他新能源汽车一体化渗透率为30%的话,到2025年一体化压铸的汽车达到1042.5万辆。而2022年特斯拉一体化压铸汽车约在79.73万辆,2022年到2025年增速高达12倍。

四、产业链相关上市公司

最后盘点一下一体化压铸产业链的上中下游都有哪些上市公司。

上游

1.设备

伊之密:公司是注塑机龙头,及时布局压铸机赛道。截至2023.1.30,公司已经完成6000T、7000T、8000T及9000T超大型压铸机研发,其中9000吨超大型压铸机已与一汽完成签约;7000吨压铸机已中标中国长安车身一体化压铸项目。

公司超重型压铸机生产车间已于2022年12月建成投产,预计可支持最大产能为100台/年。

力劲科技:公司为压铸机龙头,深耕压铸机,不断突破技术限制。公司自成立以来成功研制出中国第一台镁合金压铸机、第一台2000T、3000T、4500T压铸机,2019年推出6000T超大型压铸机,2021年推出9000T超大型压铸机,2022年推出12000T超大型压铸机。

公司三大产品压铸机、注塑机和CNC加工中心中,压铸机为主要营收来源,2021年营收占比72%,是比较纯的投资标的了。

海天金属:2016年进军压铸机,近年进展迅速。2021年6月,海天金属全新压铸机生产基地启用,可生产180T-8800T的全系列冷室压铸机,基地全面投入使用后,将具备年产4000台压铸机的生产能力。

2.材料

立中集团:主流高品质免热处理铝合金材料以国际知名企业为主,如美国铝业的EZCAST系压铸铝合金、特斯拉的专利“用于结构部件的压铸铝合金”等。

国内免热处理铝合金材料已实现自主研发,有望实现进一步发展。目前立中集团是中国唯一拥有免热材料专利的供应商。

中游

中游主要为压铸厂商。

广东鸿图:国内老牌铝压铸龙头,经过多年发展,形成铝合金压铸、内外饰和专用车三大业务。压铸为公司主业,营收规模和市占率常年第一,主要生产底盘、动力系统等铝铸件。在新能源汽车领域,公司客户有广汽埃安、魏来、特斯拉、比亚迪等。

文灿股份:专注于汽车铝合金压铸业务,汽车压铸收入占比 90%以上。公司和力劲集团签订《战略合作协议》,在超大型压铸件技术方面形成一致行动人,采购多台6000T、9000T大型压铸机。公司在一体化车身结构件产品领域位于行业领先地位。

下游

下游是大汽车生产商:比亚迪、特斯拉、蔚来、小鹏、理想、广汽埃安、吉利等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。