美股周策略:标普已无法反应持股体验

一、近期行情回顾:失真的标普

近期标普500指数的表现大致符合我们四月底时在《警惕 5月波动魔咒,中期前景仍乐观》20210426中对于美股料进入4000-4200区域盘整的判断。复盘来看,这里的调整也许有诸多原因,包括季报结束盈利完成上调、十年国债收益率抬升,过去两周对通胀的热议,对加税的预期,还有技术视角下,5月本身低迷的历史表现,月初市场广度指标(比如标普500指数站上50日均线的比例,月初与标普背离)提前走弱等。

同时我们也认为,考虑到美联储的平均通胀目标制、就业市场修复至稳定状态的期望,大概也需要至少1-2季度,甚至更长的时间来完成,暂时并不会影响美联储的资产购买规模。这也是我们认为美股上半年仍然具备投资性价比原因之一。

我们通常以$标普500(.SPX)$ 作为基准的分析样本,但美股进入了流动性的下半场后,我们也注意到,标普500指数波动的其实已经比较难反应持股体验。这和通胀、利率、监管等因素主导下,市场风格快速、频繁、激烈的切换有关。

二、市场风格:成长与价值共舞

3月份以来,美股整体进入以周期股为主导的市场风格。我们也曾在年度展望《成长与价值共舞》20210104中提出:“2021Q2-Q4阶段将是美股进入估值和盈利相互平衡的阶段。期间估值盘整维持,盈利提升催化资产价格,市场从赚流动性的钱,逐渐转向赚增长的钱。美股更有可能出现成长股与价值股共舞的局面;

相应的,具备较佳业绩弹性、高经营杠杆的传统企业,在此期间仍然存在超额收益的机会(vs标普)。同时QE总量上的拐点未至,科技仍然具备长期配置价值。对于中概股来讲,通胀升温,美元或迎来阶段性喘息(负面因素),但全球复苏共振下,中国智造,出海型企业或是加分之选。”

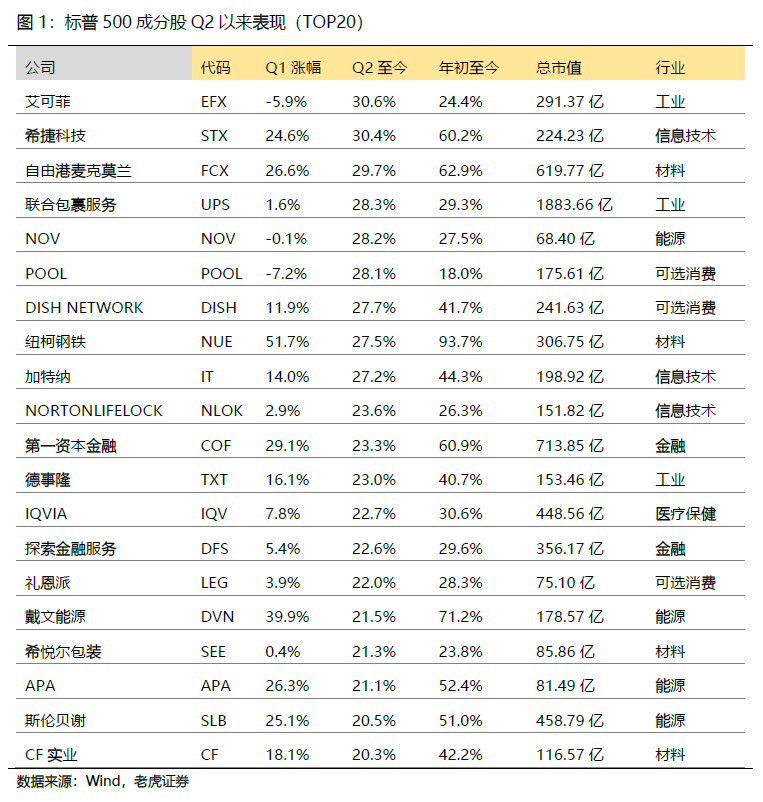

从整体市场复盘,今年市场的波动较我们预期的更为剧烈,但大的方向上,二季度的预跑行情初步验证了盈利催化资产价格的逻辑,一、二季度主要成分股的表现,也肯定了我们三月初,美股低点时期在《美债世纪难题,带来哪些投资变化?20210301中对于超配周期,标配科技的判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[强]

[强]

[强] [强]

的确如此。大科技要调整了