还好还好,B站是真成长股

小破站又交成绩单了。$哔哩哔哩(BILI)$ $哔哩哔哩-SW(09626)$ 因为这一季有更多香港的小伙伴加入了“破圈关注列表”,B站的二级市场表现,变得比以往更为重要——它可能成为中概股中,判断“真伪成长股”的基准。

一句话——真成长实锤。

撸业绩亮点之前,要跟没有持续关注B站业绩的小伙伴打个招呼:2020年Q1的B站在极大程度上被疫情刺激了业绩,因此基准较高,在用“同比”基准时,格外考虑翻山的难易程度。

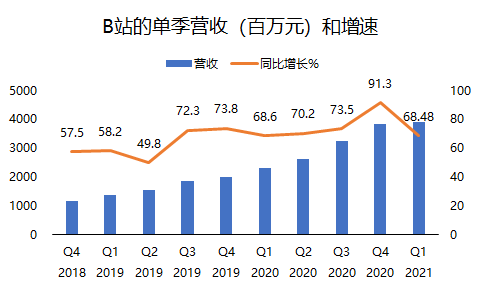

1. 营收方面,除了比不上20年Q4那极具爆发力的一季外,还能维持在破圈以来的高速公路。Q1单季营收39亿元,同比增长68.5%。虽然看起来和20Q4收入差不多,但今年Q1基本已经没有去年疫情的影响,是个实实在在的假期,从内容创作者到内容消费者都值得给自己一个假期。因此在这样的大环境下,能保持跟去年Q4同一水平,就已经超预期了。

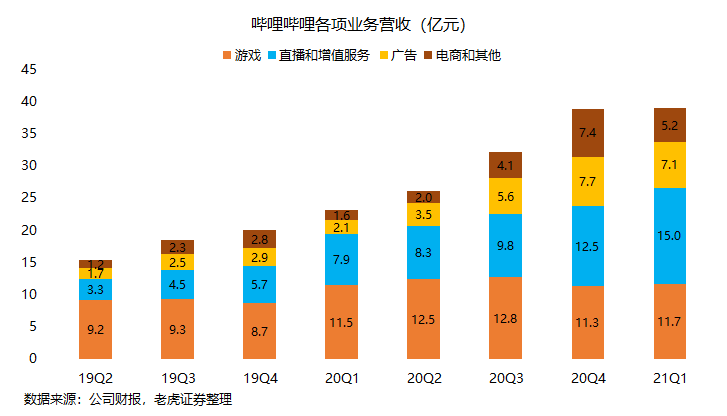

2. 从收入质量上来看,来自增值服务、广告和电商的收入占比持续扩大。除了大会员方面的增长,直播和其他增值服务的进程也在加快。线上广告高效率也依旧让B站保持强大的竞争力,这部分就不用再强调了。倒是游戏方面的收入,同比虽还有2%的增幅,但其实压力也有些大。

不过游戏方面,B站主要靠代理来获得游戏收入,因此对代理游戏质量要求比较高。大型端游自然有腾讯爸爸做主,而小众市场,尤其是休闲游戏产品成为其他厂商展露头角质之地。包括像去年代理《糖豆人》,以及今年上线的《坎公骑冠剑》,都可以说是B站在不断尝试。这种休闲游戏的玩家,又需要B站建立与玩家更紧密的游戏社群,因此对Tap-Tap母公司$心动公司(02400)$ 的投资也在意料之中。

服务型货币化方式千千万万,B站自然是不会放下游戏这块肉。只是相比纯研发型的游戏公司,B站有更大的内容群体。而通过这一优势与游戏结合更容易产生协同效应。

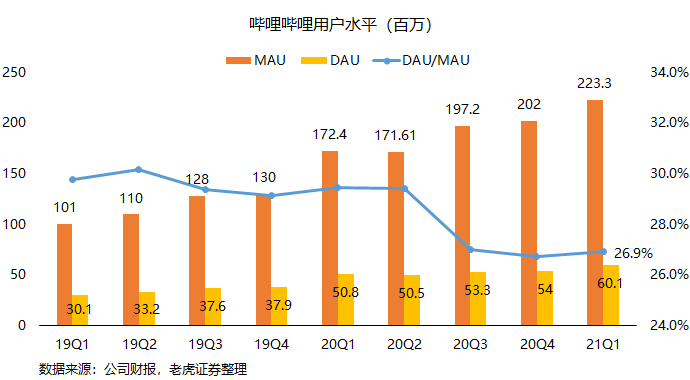

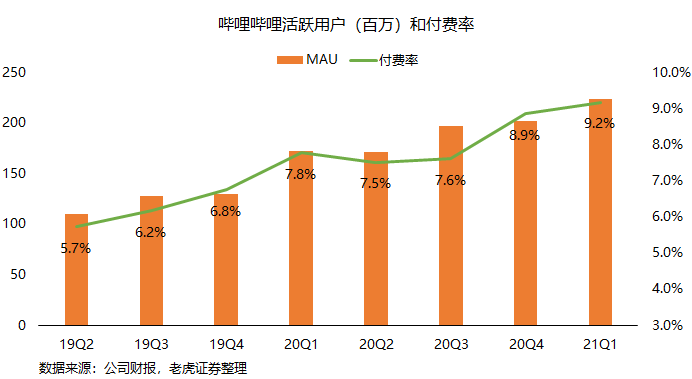

3. 用户体量进一步扩大,且付费率创下新高。MAU达2.23亿,同比增长30%,其中移动端月活用户达2.09亿,同比增长33%;DAU也达到6010万,较2020年同期增加18%。同时,用户付费率达到了9.2%,月均付费用户达2050万,同比增加53%。

投资者来说,更关心的可能是运营效率。

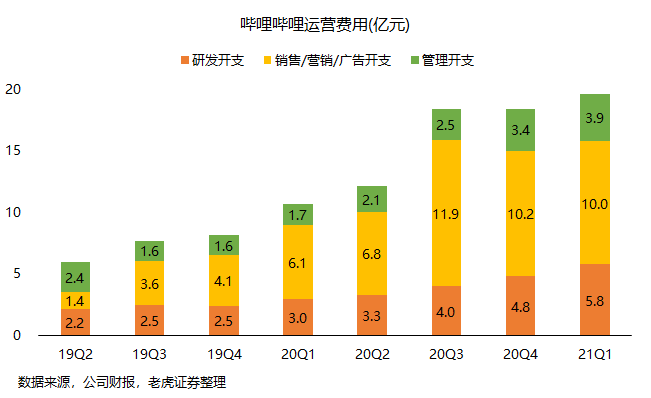

大量的运营支出依然还是在营销活动上,不过Q1的营销费用也是继续环比收敛。归属普通股东净亏损为9.04亿元,而实际上由于大量的股权激励开支,调整后经亏损为6.64亿元,比上季度稍稍好转,并且在整体上处于稳定水平。

从股东到管理层,没有人是真正喜欢亏损的。他们都在等一件事——规模效应下的滚雪球。B站花了很多时间精力其实都是在培养用户习性。

此外,B站在香港二次上市后又获得一笔输血,也为更多的整合投资提供了基础。

最后,还是老生常谈,公司是公司,股价是股价。B站的市值尽管在经历了一个季度的回调之后,依然还是有下行的余地。除非你是百里挑一的短线高手,要不然还是不要太注意B站的短线价格。

影响公司股价的因素,除了以业绩为基准的估值,更重要的还是投资者情绪。因为对Q4业绩充满预期,而将故事写得越来越满的投资者们,也需要更多的时间来消化高估值。时至今日,B站的一方面有着指数、机构的撑腰,但另一方面,高波动性也让不少稳健的投资者望而却步。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[思考]

[微笑] [微笑]

[强]

[强] [强]

[强]

[思考] [思考]

[思考]

[强] [强]