猪周期下半场,上车别急

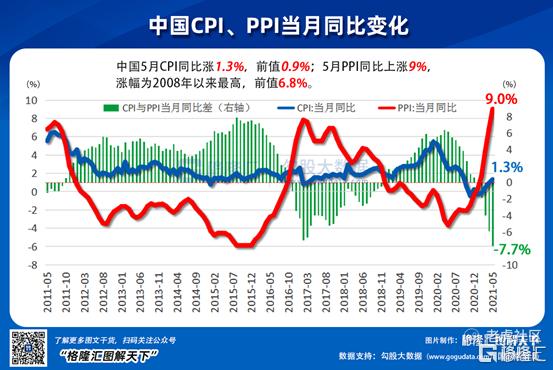

今日国家统计局公布了5月份的消费价格数据,CPI同比上涨1.3%,其中猪肉价格下降23.8%,影响CPI约0.50个百分点;CPI环比下降0.2%,其中猪肉价格下降11.0%,影响CPI下降约0.20个百分点。

在通胀上行的时候,猪价一路走低,极大程度地拉低了整体物价水平。农业农村部的数据显示,2月8日全国农产品批发市场猪肉平均价格为45.04元/公斤,6月8日价格跌至24.31元/公斤,短短4个月已接近腰斩。

在消费者实现“猪肉自由”的同时,投资者正在不断远离猪肉股。从春节至今,猪肉板块的整体跌幅近17%,其中温氏股份下跌19%,新希望下跌33%,正邦科技跌22%,天邦股份跌27%。即便是行业龙头牧原股份也从92元跌到了65元左右,跌幅超过28%。

不少人抄底抄在了山腰上,看衰的共识也越来越强烈。

如今已经进入猪周期的下半场,还有哪些看点?

1、下行周期中的周期性拐点

猪企的日子最近有些难过。

5月份各上市企业的销售数据表明,除了价格的大幅下滑之外,销量也出现较大的波动。

“猪茅”牧原股份5月销售生猪309.7万头(其中仔猪销售33.8万头),较4月的3145万头有所下降,同时商品猪价格跌至17.65元/公斤。总体上销售收入67.8亿元。

温氏股份5月销售肉猪95.67万头(含毛猪和鲜品),环比增长53.71%,同比增长6.23%;毛猪销售均价18.26元/公斤,环比下降4.18%,同比增长18.23%;当月销售收入21.58亿元,

环比下降5.69%,同比增长24.37%。

新希望5月销售生猪69.33万头,环比下降17.26%,同比增长40.6%;商品猪销售均价 18.46 元/公斤,环比变动-14.38%,同比变动-35.3%;销售收入为13.96亿元,环比减少26.56%,同比减少12.75%。

正邦科技5月销售生猪164.84万头(其中仔猪25.67万头,商品猪139.17万头),环比增长39.17%,同比增长232.23%;实现销售收入36.50亿元,环比、同比分别增长20.26%、99.92%。

整体来看,上市猪企的经营正在走下坡路,关键原因是猪价压缩了利润空间,源头是产能的逐渐恢复。CPI数据公布的同时,国家统计局副局长盛来运表示,今年生猪存栏量已恢复到2017年的常年状态的94%,猪价基本进入下行周期。

据不完全统计,到明年,上市加未上市的规模化养殖大厂扩产的出栏量就有8000万规模。

此外,前期养殖端压栏的情况较为普遍,使得供应量比预期要好。非洲猪瘟疫情出现前,行业平均出栏体重在200-250斤,但根据近期机构的调研数据,去年由于市场价格依然比较好,所以就出现压栏情况,出栏体重被压至300斤以上甚至到400斤,被称为“牛猪”。

在产能已经基本回到常态水平下,近亿头规模的增量对价格压力相当大。

但是,大周期下行中也会有一个短期的反弹。过去绝大多数年份中,三季度猪价都会有一个阶段性的高点,因为这时候上市的商品猪的出生时间点是在一季度,而春节前后是一年当中猪场疾病高发的季节。

今年也不例外,除了非瘟,腹泻和蓝耳病也比较严重,所以这个时间点生猪的存活率有所下降,但是一季度全行业到底上了多少产能,没人知道,猪价的反弹会不会出现缺少确切的数据支持。

当然,这种情况对供需结构的影响有限,可持续性也不强,如果猪价短线反弹,对猪肉板块股价或许会有个阶段性的支撑,但不会长久,改变不了大趋势。

2、猪周期下半场,该关注什么?

当前市场接受度最高的说法是,在猪周期的下半场,头部的优秀公司能够中攫取更多的市场份额,中小养殖户会在持续亏损不断出局,完成行业的出清,因此对龙头牧原股份依然看好。

这一逻辑的确成立,但是预期未免有些乐观了,大环境一变,原本的诸多先决条件也在跟着变化。

首先,是头部企业的超额收益。

在非瘟和疫情期间,供需完全不对等,养一头猪几乎是暴利,无论供应方的产能成本有多高,都有足够的的利润空间,此时行业的效率相对低下,大量的低效产能也能存活。

而在环境趋向负面的时候,粗犷的发展模式再难以支撑,大家都开始进行精细化管理,提高自己的成本控制能力,落后产能逐渐被淘汰,行业的整体效率提高,头部企业当初靠各种优势领先带来的超额收益将会不断缩小。

其次,这一轮产能出清的过程要比以往更长。

按照历史经验,一旦边际量退出10%-20%,生猪的销售价格又会起来,但和过去不一样的是,非瘟和疫情期间,疯狂上产能的很多是大资本,而大资本更能抗住亏损,直到实力不够雄厚的中小养殖户被迫出局。

这意味着,猪肉股在底部趴的时间或许比我们想象的时间要长。

因此,周期下半场的竞争核心在两个方面——成本控制,现金流管理。只要做到这两点,周期会压低公司的利润,却不至于影响正常运营。

根据最新的调研信息,如果考虑防疫费用,当前全行业平均成本大概是18-20元,比非瘟前高,最低的牧原完全成本在16元左右。一方面因为非瘟、管理等因素,生猪存活率下降,以牧原为例,非瘟前能到89-90%,但现在最好的猪场只有85-87%;另一方面则是原材料的涨价。

按照目前的市场价格,不少其实企业已经出现了亏损。据宝城期货数据,2021年1月国内生猪市场外购育肥的头均盈利水平还在1133.85元/吨,4月初到达盈亏平衡点。截至6月4日,外购育肥的头均亏损达到749元/吨;自繁自养的养殖模式下,也已步入盈亏平衡线以下,各地头均亏损在200-300元不等。

亏损一出现,行业的出清就开始了,部分养殖户的补栏意愿大大降低,4月份仔猪的销量下滑30%左右,价格也创下了近20个月的新低,均价从3月份93.86元/公斤的高点跌至目前的63.28元/公斤。

至于这个过程会延续多长时间,没法预测。过去几次猪周期中,下行时间在1年半左右,但这一次非瘟之后,疫情以及其他因素不断延长这一次的周期,一旦下行,惨烈情况可能会超出预期。

在行业完成出清的过程中,头部企业能够实现缓慢的扩张其实就是一种胜利。

3、结语

猪周期的下半场确实没什么中长线的投资性价比很低,泥沙俱下的时候行业会出现明显的分化,尽管市场交易的是预期,但投资者愿不愿意仅仅为“分化”买单,尚未可知。

每一轮的周期寒冬过后,市场份额都会向头部集中,因为它们往往都是最后的幸存者。尽管一次次周期下来,这种确定性不断得到验证,但市场的主流意见往往是回避寒冬,等春天来到再以更大的热情回头拥抱。

出清的本质,是供需走向平衡,价格回升。什么时候快看到拐点了,底部就结束了。从过去生猪价波动来看,见底前往往伴随着散户绝望的大肥猪抛售,会出现异常的加速下跌,可以作为一个参考。

如果没法判断谁能在恶劣的竞争环境中生存下来,那么选择观望等待赢家的出现也不失为一种好方法,虽然结果总是强者恒强、弱者淘汰。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宁检国·2021-06-12按照现状可能还会持续一段时间点赞举报

- 蔷薇花开不开·2021-06-12其实,降太多,对谁都没利!点赞举报

- 富甲1方·2021-06-12关注点赞举报

- 向晓琳·2021-06-12不错点赞举报

- 杨俊峰·2021-06-12好点赞举报

- 紫昭格格·2021-06-12学习了1举报

- 小樾·2021-06-10降了好点赞举报

- KaiXin·2021-06-10阅点赞举报