贸易纠纷下的货币利益兼论美元长期走势

近段时间,关于中美贸易摩擦的话题甚嚣尘上。其影响不仅存在于资本市场,成为大类资产交易的主导逻辑,而且在国民经济和社会的更广泛领域引起了讨论。贸易纷争必然有其现实的短期经济诉求,但深入来看,有关贸易战下所影射的货币问题,值得探讨。

当今世界的货币体系是以美元为中心的纸币体系,其他货币只是不同程度的钉住美元,而黄金“退居幕后”支撑起人类信用的最后底线,并不具有商品定价和货币支付的功能。二战结束以后,美国主导的布雷顿森林体系通过“双挂钩”无以复加地确认了美元的中心货币地位,但随着该货币体系的解体,货币多极化、黄金定价市场化开启,美元也在1970年代走弱,此后数轮牛熊,

但后布雷顿森林体系时代的国际货币体系看上去并没有发生明显的变化,美元依然维持着最通行国际货币的地位,继续是黄金、白银以及全球主要大宗商品的定价货币,强弱美元的沉浮之间,美国在全世界轻松的收取铸币税,贸易硝烟之下,博弈的更深层次可能来自于美国的终极利益之一——美元。随着中国的崛起,我们认为国际货币体系已经开始发生边际上的变化,美元强势的基础开始出现松动。我们提供如下两个维度的看法:

(一)美元长期趋势与贸易摩擦的实质

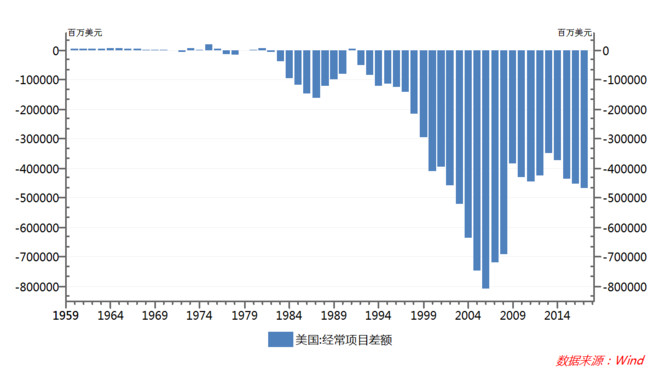

首先看经常账户,美国开始从一个贸易顺差经济转变为贸易逆差经济,始于1970年代,在此以前,因德国、日本等经济体恢复水平尚浅,美国尚能维持一定的贸易盈余,但自1970年代以后,随着德日经济的复苏,贸易逆差开始出现并扩大,特别是自上世纪90年代中期以来,其经常账户下的逆差明显攀升并维持在了较高水平。在最新的2017年,美国经常项目逆差达5660亿美元,是2008年金融危机以来贸易项下的最差表现。如果自1970年起算,美国经常项目的逆差余额累计高达11.15万亿美元。

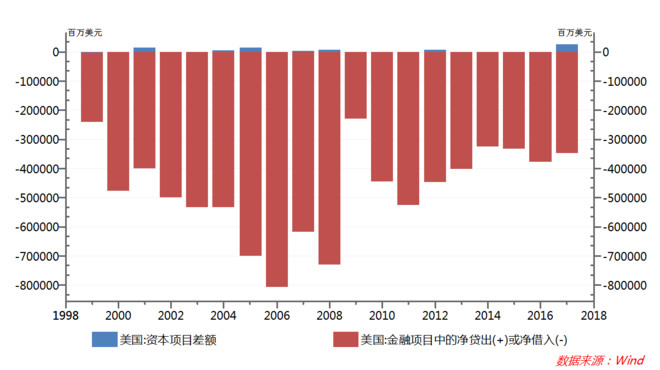

资本与金融账户的情况呢?通常认为,美国的国际收支表现为“经常项目逆差+资本和金融项目盈余”。实际情况也的确如此,自1999年以来,资本项目(蓝色)+金融账户(红色)一直承担着平衡美国经常账户逆差的重任。可以看到,在美国上一轮加息周期的中后期及2008年金融危机期间,对美国的投资、避险需求维持了较高的资本和金融账户盈余,但此后,该账户下的盈余趋势性走弱,不复往年风采。

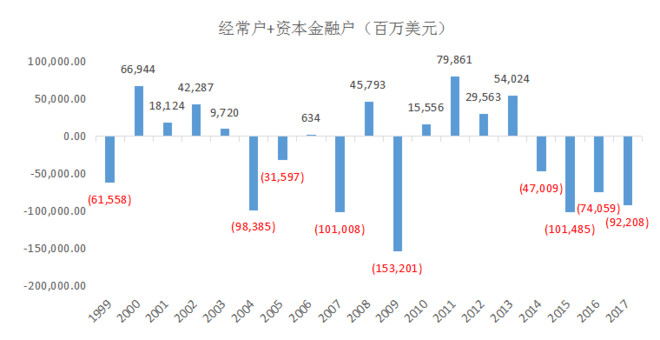

综合来看,在经常项目逆差逐步加大而资本、金融账户走软的情况下,美国整体国际收支余额从2011的高点下滑,并从2014年开始出现逐步扩大的逆差,要知道中国在2017年按美元计的整体盈余为2219亿美元,往前的2014、2015、2016三年分别也达到了669亿、2130亿、2295亿美元。

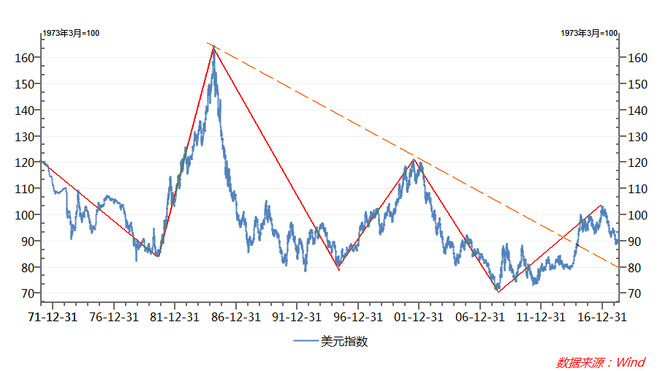

从一个基本的汇率决定理论来看,国际收支逆差意味着货币的贬值压力,但美元却坚如磐石。美元指数在1973年3月的基期指数为100,而截至2018年5月8日,在45年里贬值幅度仅7%,20世纪80年代中期和21世纪初经历的两轮美元强势周期,该指数甚至达到160和120的高位,成为诱发拉美债务危机和东南亚金融危机的决定性原因。

如此强势的货币表现,当然有资本和金融账户净流入的支撑,但保持美元强势地位的原因显然还有更重要的方面,否则一个持续贸易逆差的经济体,资本和金融账户为什么会有持续的净流入?总结来看,可能主要有如下三点:

首先,虽然欧洲、日本和中国相继改写了世界经济版图的格局,但在政治、军事、外交以及文化等方面,只有美国具备全球性的影响力,货币强势具有深刻的综合国力基础,美元、美债被视为全球最为安全的资产之一。

其次,美国在高端制造、高端服务等方面能持续保持领先,依然是经济最为活跃的地区,资本的逐利性主导了资本和金融账户的净流入过程。

再者,虽然布雷顿森林体系解体,但美国政府依然不遗余力地维持美元的国际货币地位,贵金属大宗商品的定价交易以及作为国际贸易的主要结算货币等,都能不断的提振美元需求,美元离岸市场占比达60%。

因此,贸易逆差仅是表面现象,而问题的本身是货币汇率,强势美元才是美国的终极利益。试想货币没有任何贬值压力而又能保持长期的经常项目逆差,该有多么美好!因为这意味着一个国家通过印刷钞票就能向全世界购买商品或服务,以较低的纸币印刷成本换取有实在价值的商品,这种交易何其划算,但如果没能维持好汇率稳定,这一过程就变得不可持续。

另外,只有稳定的汇率比价才能为国外机构持有美元储备、购买美国国债以及资本金融账户的净流入提供信心支撑,贸易与财政“双赤字”并行,货币就有贬值风险。最近的例子是前几年的俄罗斯,原油价格下跌同时恶化了其国际收支和财政平衡,结果是卢布大幅贬值。

我们也曾经历过美元主动贬值去缓解贸易逆差的历史阶段,例如1985年的“广场协议”,但现在来看这更像是美国限制德国、日本经济崛起的例证,其后的国际贸易格局、全球产业链分工也没有因此而变化。该事件的逻辑应理顺为:短期贬值只是手段,长期强势才是目标。

理解了这一点,我们对贸易摩擦的理解就会变得轻松。如果仅仅是贸易上的逆差,那与往常并没有不同,因为2017年是全球经济同步复苏的一年,贸易逆差创下近几年新高实属正常,问题的关键在于资本和金融账户在强美元周期下其抵补经常项目逆差的能力在减弱,美国最近4年的整体国际收支出现负值。若后续美国经济进入放缓甚至衰退周期,贸易逆差延续,但资本和金融项目净流入走弱,那么美元长期贬值就是注定的,于是化解国际收支逆差,就自然成为其执政的抓手,这无异于“广场协议”的基本套路,“旧瓶装新酒”。

当前,美国经济正处于2008年金融危机后的繁荣阶段,该判断主要是其经济符合了高增长、低通胀的特征,美国4月失业率已经降至3.9%,创下近18年新低,经济中劳动力的使用已经非常充分,在没有明显通胀升温的背景下,美国经济已处于08年危机后最好的时期,但近期油价上升会使经济加速转为过热继从而加息提速,最终过渡到衰退。

但反观美元指数,本轮经济复苏和加息周期下美元指数高点发生在2017年1月3日的103.82,与上一轮美元高点120相去甚远,继续拉长周期观察,美元指数的高点与低点呈现出下降趋势。一般来说,美元周期会对经济复苏和加息预期提前反应。因此,如果经济复苏和加息周期已经进入到中部,则美元的强势周期已经进入中后部,虽然近期美元指数有所反弹,但能否冲破本轮103.82的高点,值得观察,而对于上一轮的高点120,更是谨慎。

上述情景是否只是单纯的假想?我们认为不是:

首先,经常账目方面,美国的贸易赤字具有全球产业链分工的制度性基础,中短期内难以改变,1985年“广场协议”美元主动贬值的尝试,短期确有效果,但长期来看,效果未必明显。

其次,资本和金融账户方面,美国资本和金融账户的净流入来源于其国际储备货币、结算货币的地位,来源于其高端制造、高端服务业的高成长性,来源于强势美元的“安全信仰”。

然而事情正在起变化,中国的崛起正在试图冲破这一在此前尚可持续的循环。产业链上,中国与美国由原来的互补互惠逐步转为直面竞争,“中国制造2025”等计划触动了美国在高附加值领域的奶酪,而“一带一路”、人民币国际化以及人民币原油期货的推出,均开始动摇以美元为主导的储备、结算体系,假如没有资本和金融账户的净流入做抵补,美国的整体收支将更为难看。

再者,美国的经济周期上,原油作为通胀核心,其上涨有可能使得经济更优的增长、通胀组合滑向过热,从而加快加息,历史经验多次表明,加息至中后期会极大的打压资产价格甚至刺破泡沫,损害经济的同时也会弱化美元。

(二)中国为什么不同?

经济总量上,能与美国在同一个量级竞争的只有中国,这让我们联想到上世纪80年代,那个号称卖掉东京的房地产就能买下整个美国的时代,日本风头正劲,但之后泡沫破灭,至今仍在泥潭中艰难前行,现在的主角之一换成了中国,从趋势上看,无论报以自傲或者谦虚的何种心态,经济总量及国际影响力的追赶仍在继续,但与以往德国、日本对美国的赶超相比,中国有什么不同?

经济容量。经济的短期表现决定于供给与需求的均衡,但长期增长考验的是生产要素和资源禀赋的可获得性,其中主要有国土面积、人口、自然资源以及底层制度安排等,从该角度看,德国、日本的长期经济规模存在那个理论上的“天花板”,但中美显然同在更高的层次,中国2017年人均GDP8123美元,世界排名第73位,实际的经济发展水平较低,上升空间仍大。

国际定位。客观来讲,德国与日本作为二战战败国,国际事务决断及军事能力整体处于美国的主导之下,其在政治体制及社会意识形态方面同属西方世界,一个集团内部的利益分割和协调当然更为容易。中国方面,异于西方的政治制度及意识形态选择使我们必须具有明显的制度可辨识性和国际、国内事务的相对独立性,底层制度安排带有更多的竞争性特征,则对于利益的要求或保护理应具有较高的强度。

文化与价值观。西方文化随着近代全球经济的工业化走向繁荣,但中华文化自以来自成一体,其思想流派丰富,逻辑上也较为完善,在东亚及东南亚地区展现了强大的生命力。伴随着中国经济的崛起,东方文化同样能彰显其特定价值,这种与西方世界迥异的文化体系竟然也可以支撑起高容量的经济规模,看上去,文化与观念上的自信与否,全在贫富之间,而越来越多的人、机构以及国家开始更辩证、更客观地看待问题。

北京时间5月3日、4日,中美已经就贸易分歧进行了第一轮谈判,下一轮谈判将在美国继续进行,剑拔弩张的紧张阶段暂时过去,本轮贸易也或将最终达成某些协议,但这更像是一个开始,而不是结束。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 华尔街测A股·2018-05-11中东对峙扩大化市场见怪不怪,但美元略走强,基本未理会事态有可能扩大的中东冲突、、点赞举报

- 我胖虎去抽根烟·2018-05-11嗯,短期贬值只是手段,长期强势才是目标!点赞举报

- Tony特别帅·2018-05-11时间跨度极大的分析+技术分析。。点赞举报

- catielover·2018-05-11走势不是很明朗点赞举报