耐克回春了吗?

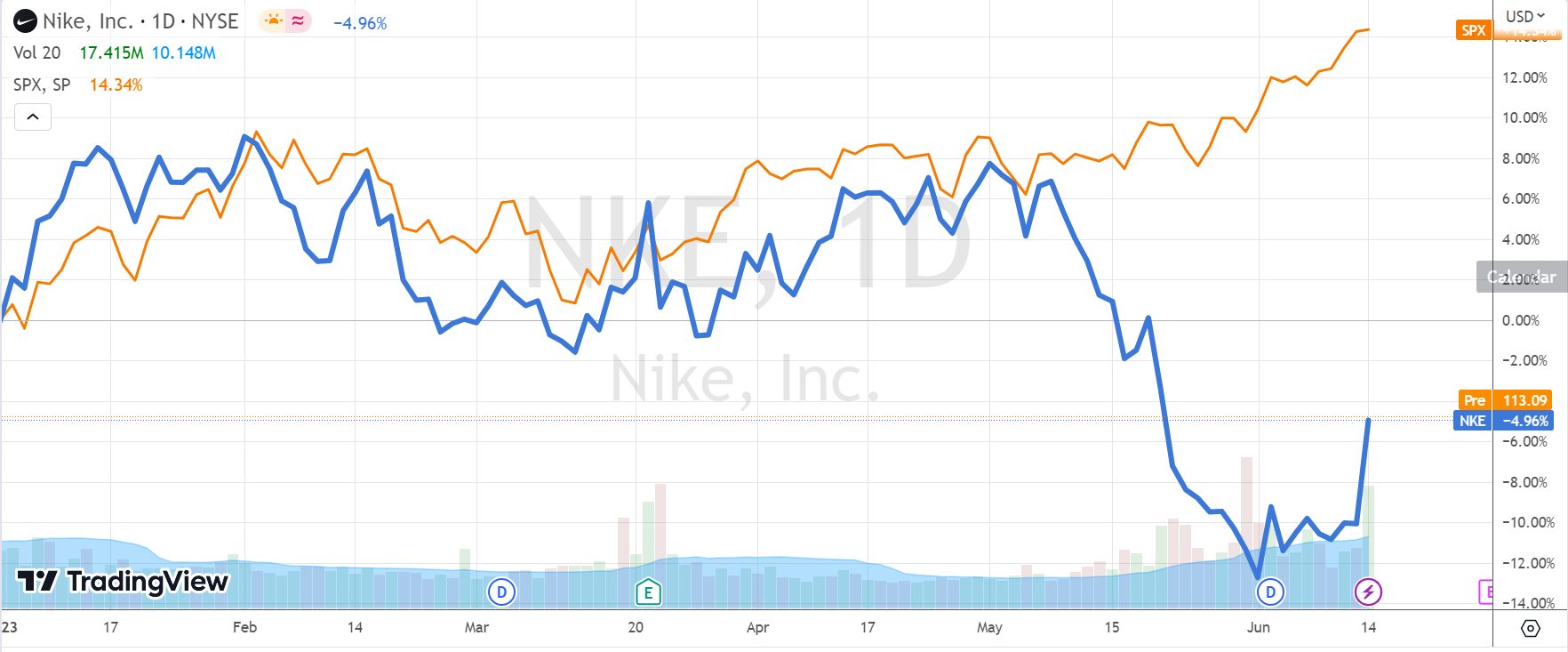

一根小阳线,打破了运动品牌 $耐克(NKE)$ 一个多月来的颓势。不少投资者仍然没有从3月财报回过神来。

不得不说,可选消费板块,不同公司的表现差异极大,我们归结为以下几点:

第一、在通胀周期中,不同行业受到的影响不同。行业决定公司的基础,因此即便是行业最出众的公司,也难以对抗通胀大周期,这也是为什么可选消费又叫“cyclical”。餐馆、汽车、电商、出行、家居、服饰等等。

第二、不同公司应对通胀的能力不同。例如,供应链管理、成本控制,都是因公司而异的,虽然大同小异,但影响的那几个百分点,足以左右投资者的选择。

比如运动服饰行业, $耐克(NKE)$ 虽然是头把交椅,但是品牌效应、增长潜力等各方面,都没有 $lululemon athletica(LULU)$ 优秀,不少投资者也会在行业中横向对比,选择更有潜力的票。

")

Nike主要面临几个问题。

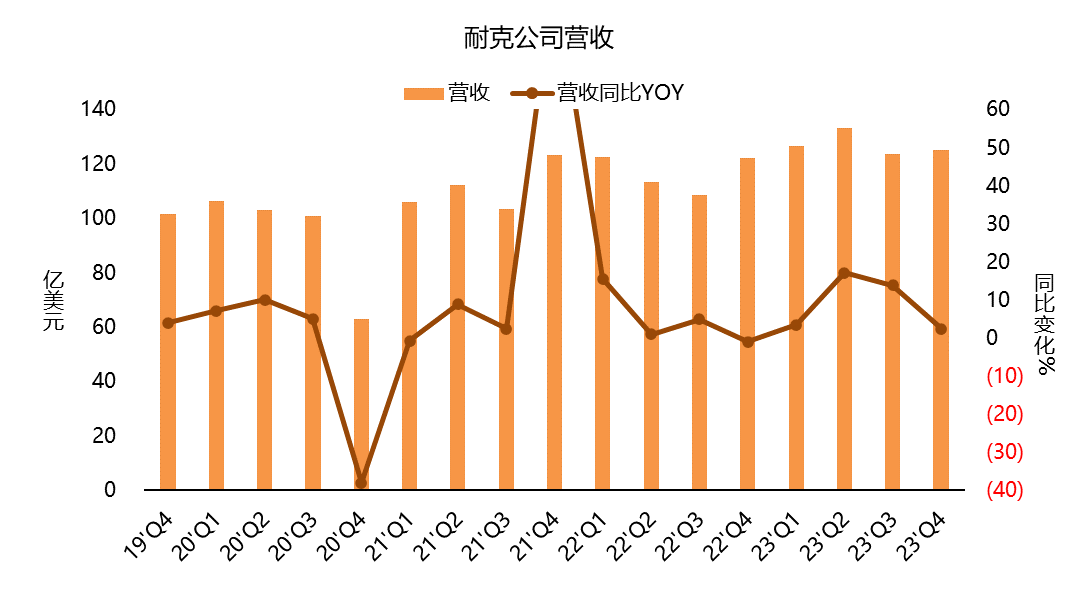

第一、业绩超预期并不代表潜力强。公司尽可以通过预期管理来实现每次财报后“双超预期”,但是投资者更在意公司的指引,因此尽管过去8个季度NKE的EPS均超预期,7次营收超预期1次打平,但股价仍然从2022年高点回落了31%,最高回落近50%。这说明业绩预期不佳,或者本身就在走下坡路。

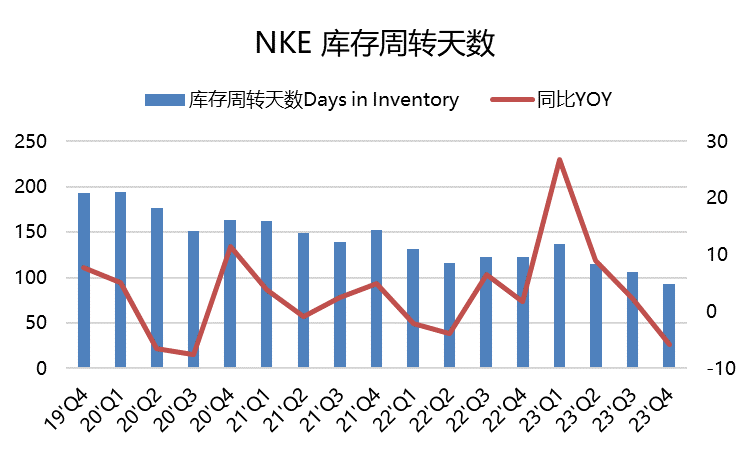

第二、通胀周期的弱势定价。服饰类的CPI变化来是远远比不上整体的,更比食品等必须消费品差远了。因为服饰作为非必需消费品,在通胀周期的可能是最早被消费者牺牲的产品之一,因此NKE的很多新货出现销售堆积,近几个季度也把去库存提上一提。

当然,NKE最引以为豪的品类是鞋类品表现还可以,其他包括服饰、运动装备等产品的定价都没有办法与疫情前相提并论。整个2022年的库存都是个问题,进入2023年之后才开始好转,但也是以促销、牺牲利润率为代价的。

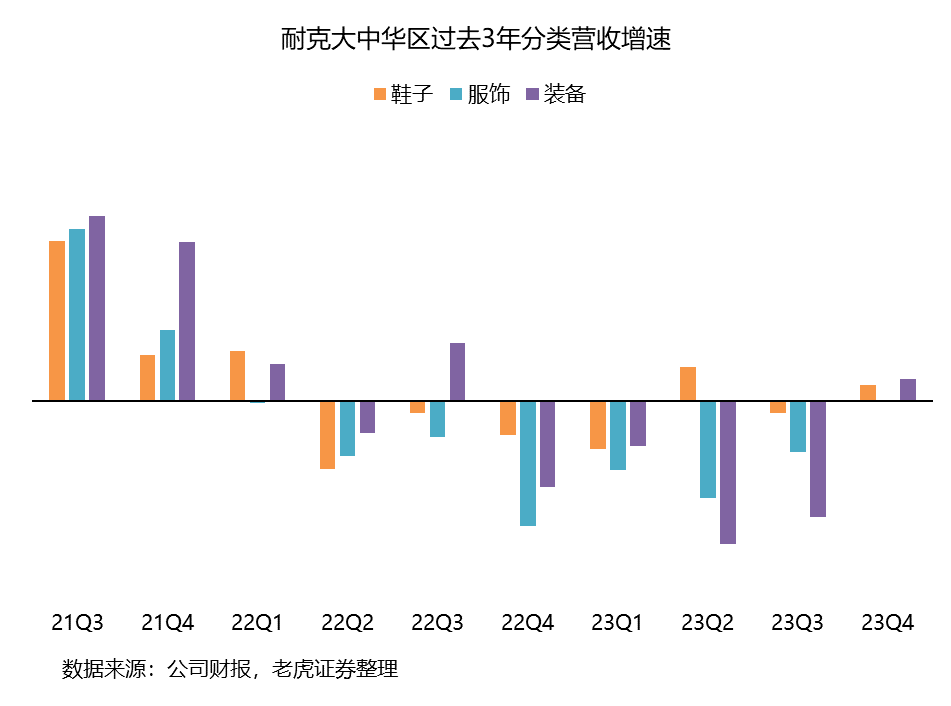

第三、大中华区影响力下降。不同于CEO怪罪于Covid-19,我们认为NKE在大中华区主要是品牌影响力的下降。其中一个原因,我们之前也反复提及,是抵制新疆棉的原因,商业与政治挂钩,换来的自然是与消费者对立。另一个原因是直播电商的大环境下,品牌的差异化在缩小。

在服装品牌选择多样的今天,如果说Nike的鞋类还有难以取代的优势的话,那Nike的服装究竟靠什么在支撑?Nike自己都没有搞清楚。

要知道,大中华区是Nike非常重要的区域,如果这个主要增长动力之一不再那么有希望,投资者务必会修改其长期增长目标。

因此,今年年初以来的表现也是弱于大盘。n

那么6月14日的大涨能代表未来趋势吗?

首先,5月CPI的出炉以及FOMC会议让投资者放下了部分压力,兑现之前涨幅高的公司,也有机会对部分公司进行抄底。NKE在过去一个月内跌了10%,在整个可选消费板块都是表现交差的,不管是空头回补还是多头调仓,都有动力在目前这个位置操作。

但是,NKE的长期趋势并没有改变,如果美联储继续加息,食品、房租支出继续占据美国家庭的大头,且在大中华区遇到更多竞争,品牌影响力也下降,那么NKE即便是通过精妙的运营技巧提高利润,也难以解决更大层面上开源增长的问题。

如果你打算投资可选消费的服饰板块,在做多家公司的比较之后,兴许就不觉得NKE有多迷人了。

你会抄底耐克吗?(单选)

你会抄底耐克吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

随着美联储加息和消费者支出重心的转移,NKE面临的竞争和品牌影响力下降的问题不容忽视。 $耐克(NKE)$

NKE可能有一定的抄底机会,但是长期趋势并没有改变。 $耐克(NKE)$

运动鞋从满足实用角度来说都差不多这么多牌子

nike的鞋都是被炒出来的