壮士断腕,蔚来还有机会吗?

周五美股盘前,蔚来发布了一季报。

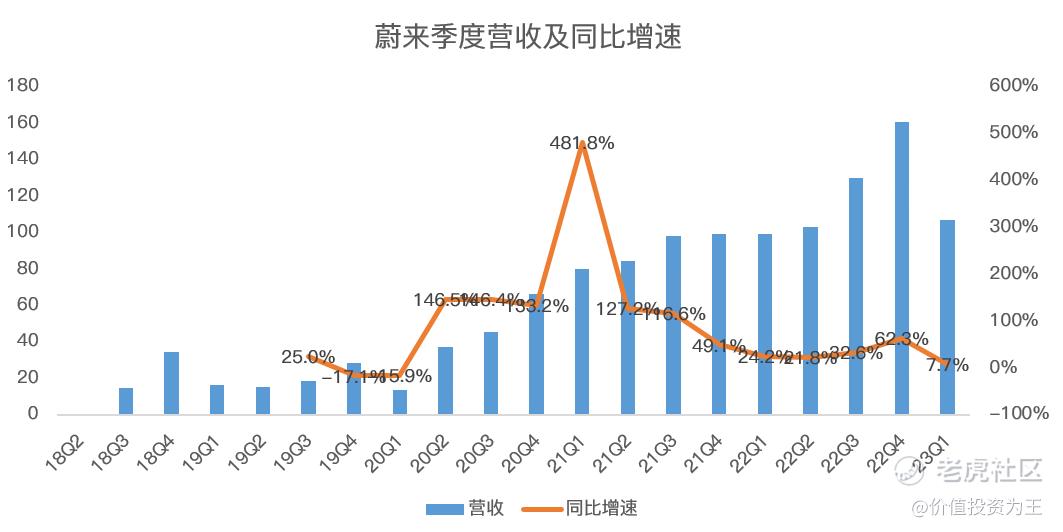

第一季度营收106.8亿人民币,同比增长7.7%,不及分析师一致预期的116.3亿:

虽然业绩不好,但蔚来美股一度大涨10%,奈何盘中冲高回落,最终收跌0.77%:

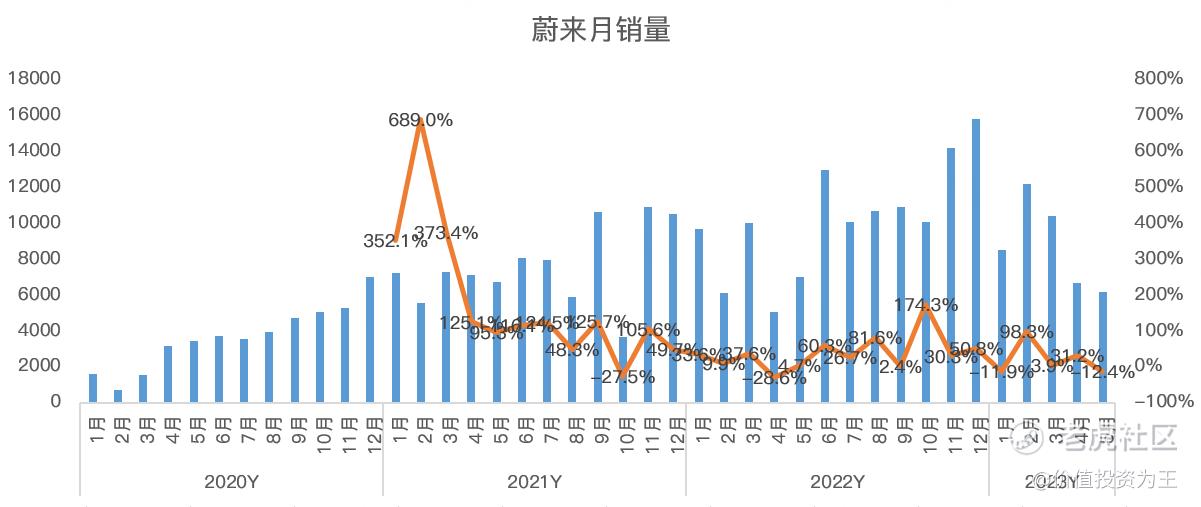

大涨的原因或来自二季度销量指引,公司预计销量在2.3万-2.5万辆之间,根据已经公布的4月和5月数据,不难推算,6月的销量在10187-12187辆之间,重回万辆上方,较此前6000多辆的数据明显提升:

根据指引数据,二季度销量同比下降约8.2%-0.2%,营收约87.4亿-93.7亿,同比下滑约15.1%-9%。

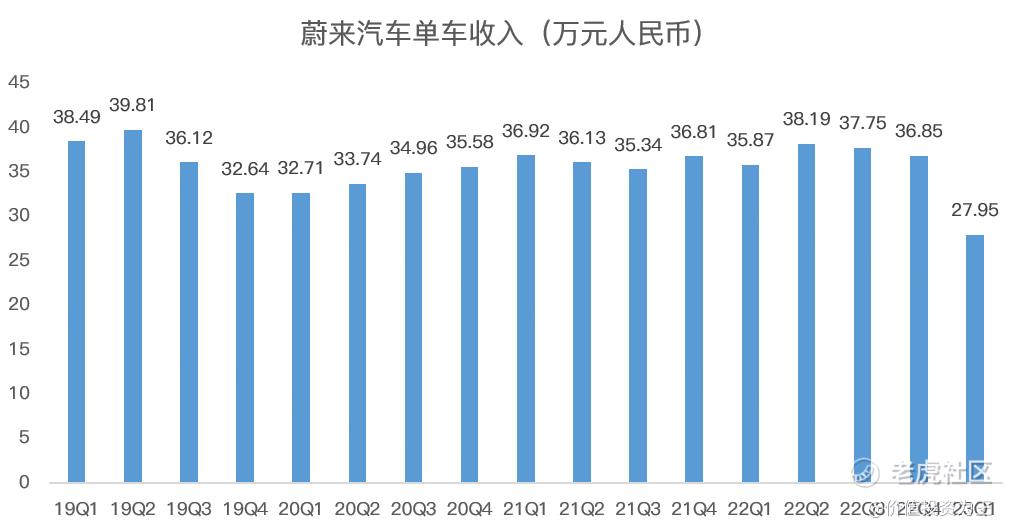

营收下滑幅度大于销量,主要原因是售价更低的ET5车型开始起量,进而影响了单车收入,从一季度来看,蔚来单车收入为28万元,大幅低于去年36万左右的单价:

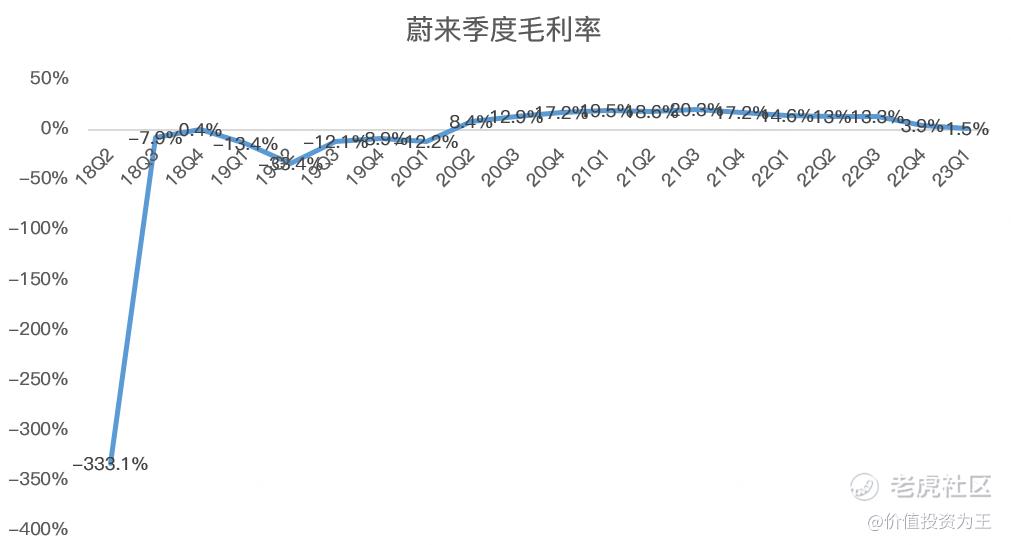

收入承压之下,蔚来的盈利能力也在恶化,其中,一季度毛利率降至1.5%,净亏损为47亿人民币:

将毛利率拆分,其中车辆销售毛利率5.1%,去年同期为18.1%,主要由于产品组合变动及电池单位成本增加。

截止一季度末,蔚来账上的现金只剩下378亿人民币,按照一个季度亏损近50亿来看,蔚来必须要断臂求生了!

就在近日,蔚来宣布全系车型起售价减3万元;新购车首任车主用车权益调整为整车6年或15万公里质保等;免费换电补能不再作为标准用车权益,新用户可灵活选择在家充电或到充换电站付费补能,蔚来此后将推出灵活的充换电服务套餐。已提车的用户,包括终身免费换电在内的首任车主用车权益保持不变;在购买蔚来新车时,用户可选择将原车的用车权益转移到新车,或者选择放弃其用车权益从而抵扣3万元-5万元的购车款。

此次调整,最明显的就是放弃换电,以求降低车价,提升产品竞争力。

蔚小理三家造车新势力都有各自明显的特点,蔚来是换电,小鹏是智能化,理想是增程,如今来看,只有理想的增程模式获得了成功,而蔚来引以为傲的免费换电服务,在汽车市场价格战的当下,丧失对部分用户的吸引力。

如有消费者自己拥有充电桩,日常在市区行驶,此时的换电服务对消费者吸引力并不大,但因为换电是标配,消费者为此付出了高昂的车价,毕竟羊毛出在羊身上,免费换电的成本都包含在了车辆售价中。

此次蔚来能够壮士断腕,势必能提高产品的竞争力,对销量有所帮助,叠加旗下车型升级换代完成,月销过万的蔚来并不难,但难的是蔚来能不能突破2万的门槛,毕竟月销过万已经持续快2年了,再看不到突破,投资者的耐心就被消耗完了。

$蔚来(NIO)$ $蔚来(NIO.SI)$ $蔚来-SW(09866)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

没核心技术,没核心竞争力,靠吹牛逼传销卖车,你觉得能长久?

现在从销量、财报以及舆论各方面都认为蔚来很危险、不行了,但我还是有信心,可能是一只有预期差的股票,我最近拿的也终于开始盈利了

我们这边很多人买蔚来的车子

蔚来对用户倒是很友好的

新一轮价格战来了吗?

降价也是厂家的无奈之举