此文引用大量资料与他人观点,如有侵权,立刻删除。

默认前提

- Facebook的用户不会有超过2%的流失,并会保持持续增长。

- 本文不讨论公司财报

- 本文不讨论过于细节部分,这种级别巨头们细节是不会有太多差值的(比如广告算法, cpc, cpa, cpm, 一个新的模式有了明显优势必然其他会跟进,这种细节不会有大影响的)

核心优势

- 数据是下一场革命的石油,煤和电,Facebook 拥有最多和最真的数据(20亿日活,仅一个app)

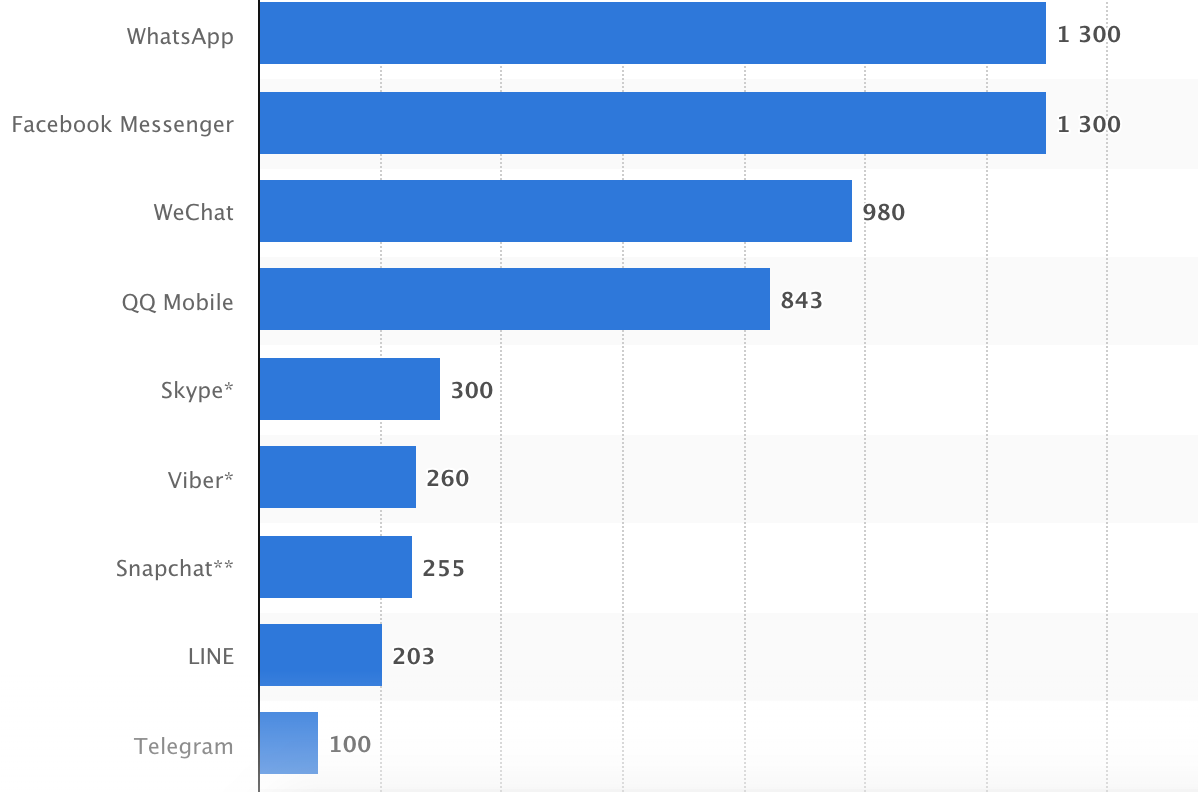

- whatsapp(对标微信,15亿月活,3亿日活(截止17 Q3 未变现),instagram 30岁以下人群,8亿月活, 5亿月活(截止17 Sep,少量变现,很杂不好对标),facebook 30岁以上,基本完全变现,但未超负荷)和 message(除通信商之外的通信)21亿月活,14亿日活(截止17年最后一天))。以上均不包括中国。在布局里会聊为什么1+1+1+1大于4

- (下图为2018 1月截止的月活数,和之前数据有出入,可能是不同统计方法)

- 深护城河,全地球企业里最好维护和最不可动摇的护城河。独一无 二的企业(全球唯一一家),所以pe没有横向同行对比性(这点很重要,pe只能纵向对比)

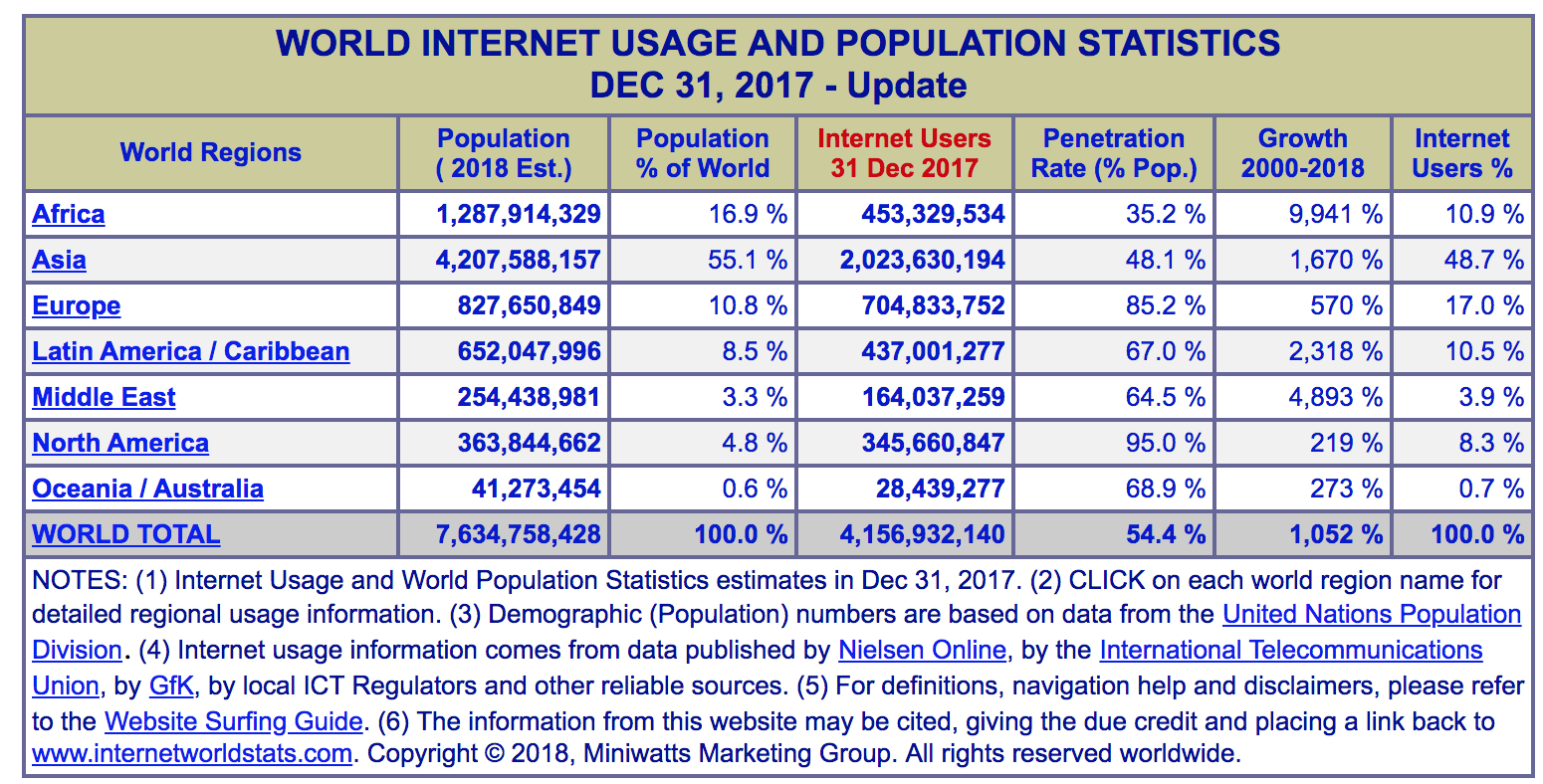

- 持续增长的互联网居民。我们知道未来某一个时间点连入互联网的人会无限接近99.9%,而现在只有54.4%的人接入了互联网。每个新用户接入互联网必然加入社交网络,但我们怎么能保证剩下的份额都是Facebook的呢。让我们换个思路来想,每个增加的新用户会根据1. 语言 2. 周围朋友 来选择社交软件. Well, Facebook垄断英文,同时在世界大部分国家为主流媒介,WhatsApp占据欧洲,南美(等通信商费用极高地区)大部分份额(会有一些当地软件)。年龄上,Facebook占据先发优势,有第一批互联网居民,ins收割了新生的一代。所以我们可以推断新生的互联网居民会大概率选取Facebook系产品。

这里我们可以做一个简单计算,下图统计与Facebook 17 q4 财 报截止日期均为 Dec.31.2017。用 Facebook 每个地区日活除以internet user of each region. 事先声明这个指标对Facebook 有两个不公之处

- 17 q4 财报日活只包括Facebook,message两个app,其他三个有大量非重复用户并为被算入,

- 并不是所有互联网用户都用社交软件ex:老一辈的欧洲人更倾向电话,所以internet users more than social media user.

Europe:

277m / 704.833752m

39.30%

Asia & Oceania:

499m /(2023.630194m + 28.439277m - 772m Chinese internet user

38.98%

North America does not include Mexico in FB financial statement, include it in internet user:

184m / 345.660847m - 63.89m)internet user of Mexico

65.30%

Rest of the world does include in FB financial statement, do not include it in internet user Africa, Latin America& Caribbean, and Middle East:

441m / 63.89m Mexico + 164.037259m + 437.001277m + 453.329534m

39.44%

用pages英文打着方便点

- 最后一个我认为是领导层,扎克伯格的学习能力和宏观布局是毋庸置疑的,他是以asshole闻名的,当年背着两兄弟先做出来Facebook,关键时刻变更管理层也是毫不犹疑,对产品的改革大刀阔斧(ins,Facebook,WhatsApp 全面移植story),对必要的东西必须拿到(10亿收ins,180亿 WhatsApp,几乎重做ins抑制snapchat)。现在在处理事情上成熟了很多,但这种血腥保留了下来。我个人认为,在互联网或高科技这种5年不变必死的市场里(雅虎,微软,eBay),扎克伯格无疑是适合的。小扎的年龄更是一大优势,逐渐成熟是一大红利,你希望看到一个懂互联网,天才,自律,且血腥的CEO长期掌舵(比如贝佐斯)。桑德伯格的财务运营能力有多强自行百度。Facebook的领导层有些像打三国志,你手里有曹操的君主和荀彧的丞相。

(市场)指标

PE 无法给出准确估值,因为市场上没有跟他一样的公司 (谷歌和它只是营收方式重叠):

对有些公司,的确无法估值,如FB,特斯拉,腾讯,好未来等,投资者的最优选择就是上车陪它们一起发展,而不是绞尽脑汁去估算这个公司值多少钱。而对于有些公司,市场空间、利润规模是可以估算出来的,所以有能力给他们估值,而能估算出来的公司,必须以一定的折扣买入才能保证投资的安全与回报率。

核心营收

广告基本:

CPA计费是广告主的终极诉求,特别是效果广告,因此不少广告公司(包括谷歌)都有所尝试,但终究各种原因不能扩展而推广。

Facebook在CPA的道路上,提出了一个Optimized CPM计费方式,系统可以根据Action的转换情况,自动调整投放策略,但是收费的时候使用CPM计费,这样广告主在成本可控的情况下,获得更多的Action,而不是简单粗放的Click或Impression。要知道,在Facebook的CPC计费中,Click不仅仅包括点击进入Landing Page,还包括各种点赞,评论等,不进入Landing Page的Click,因此只有30-60%的计费点击是可以进入广告页面的。

facebook 场景 https://mp.weixin.qq.com/s/cekBkgTOQ7ADiCui_fsmZQ

1. 媒体 :它是广告平台成长的最基本的元素,没有媒体的广告平台都是耍流氓的,广告平台对于媒体的整合能力越强,对于广告主的吸引力越大。

2. 广告主:它代表了后面是广告预算,广告平台得到广告主的认可,特别是持续认可,广告平台才能长期发展。说实话,手拿银子的广告主就像很多VC一样,见过各式各样的广告平台/媒体。也许你可以获得广告主的A伦投资,但是你需要得到广告主的B轮,C轮,D轮等,这是需要真心给广告主提升ROI才能做到。

3.交易平台:这一块是程序员扎堆和发力的地方:提升广告点击率预估的精准性,提高广告创意的相关性和点击率,提高系统的可用性,数据报表的及时性等等,总体目标就是提升媒体的变现能力和广告主服务的满意度。

2015年是一个分水岭,展现广告市场(Display Ads正在超越搜索广告Search Ads市场

- 互联网的商业模式非常清晰地从展示广告-效果广告-交易链接演进

- 广告在不断精准化 (更加有效,和低成本)

- 任何地区,任何时间的app store, google store, or any app market的download top 5, 一般来讲 Facebook 占3-4个 (不仅仅是总量,每月从新计算的也一样)

未来可变现的营收

- 目前在飞速增长,每新增1亿mua的时长越来越短(说个弱认知,我在美高上学,新上来的freshman已经不用snapchat 了,ins是他们主要的工具) instagram 是最好的广告投放地,参考微博是怎么透支自己刷出营收的;

- whatsapp的“动态”,对标的就是微信朋友圈,想一想微信的流量带来了什么吧, whatsapp正在启动初步的商业化 当然,我个人认为它最好不是广告变现,而是打造一个“微信“

布局

早期在移动端的布局

一,收购全新的移动用户场景,

二,强化移动场景的刚需,比如分拆和收购,

Facebook 的核心模式不是广告也不是用户,是数据的挖掘深度和广度,深度是对用户数据监收集力度,广度是数量。

facebook 有不可撼动的护城河,全地球企业里最好维护和最不可动摇的护城河,原因以下

- 早鸟

- 社交是规模化的

- 消息传播(通信和广播是不可被取代的基本需求)

信息传播的本质

- 通讯

- 泛传递(新闻,广播)

根据我的认知,下一代泛传递会是短视频和有声读物

ins布局成功短视频,Facebook也加入了短视频(snapchat还是很有威胁的,但也仅仅是有威胁,其实之前有个人建议他们转换模式,不靠广告数据盈利,与Facebook形成差异化,感觉是个还行的建议,就是会给公司加上天花板,可能snapchat还是野心大吧)

有声读物,我其实更看好音响和云,那又是另一套模式了

通讯变革的方式短期未见,长期vr,ar最为可能

信息流广告与电商广告的对比

用户有两类需求:高频需求和低频需求,高频需求直接搜索达成或复购,低频需求是很长的购买决策链。

阿里、携程的生意模式是前者,购买流量,或自己产生流量,加价卖给商家,点击率数据待考。

百度的生意模式是出售购买决策中的1、2、3步流量,搜索内容点击率100%,广告点击率待考。

头条及各家信息流的生意模式有出售1、2、3步流量,也逐渐开始出售第4步流量,比如3月份推荐全日本樱花线路,5月份就只精准推荐至札幌的赏樱旅游产品。

补充1:信息流在往4挺进时,阿里也没闲着,淘宝里的大量产品改进,是在往1、2、3挺进,最典型的就是淘宝直播。

补充2:Facebook从财报上看似乎只有广告收入,但一个包工头在浏览矿山文章的时候,推荐50吨级挖掘机,实际上赚的是和阿里一样性质的钱(这个例子今天刚从业内专家那里听到),阿里电商的交易环节一开始是服务于广告业务的,只不过长着张着出来了一个更有想象力的蚂蚁金服

信息流广告的体量必然超搜索:

- 信息流的用户粘度超搜索。

- 算法匹配能达到或者接近搜索关键词的效果,社交新闻可以加搜索(参考微博),搜索不能连接人

- 信息流上的社交元素能够强化广告的效果 (基于连接人的广告投放效率高于搜索的广告投放)

- https://www.zhihu.com/question/29847912 https://www.zhihu.com/topic/19735847/top-answers

- 直接链接用户与商家,点击即购买(不一定有场景)

历史

17 q4 真实每股收益是2.23,同比增长80%多,一次性税收掩盖为20%。财报刚出来时股价曾大跌5%,管理层电话会议上讲了真实增长是80%时,股价反涨了到195

按通用会计准则利润是42.68亿美元,海外资金转移到美国一次**了23亿美元的税。

5000w 用户泄露

- 一共就27W人同意,其他他们的全是朋友

- 左翼和传统媒体反扑和利用

- facebook 2年就改革了,这是3 年前的事

- 数据并非Facebook泄漏,是剑桥通过api抓去的

- https://www.zhihu.com/question/269081994

- 关于赔偿,facebook养着大批的律师,因为他们常年会有这种麻烦,详细阅读来龙去脉,会发现此事与facebook并无大关联,现在的焦点主要是剑桥影响了什么(中东,英国,美国),facebook只涉及美国。只是会纠缠一段时间罢了。

- 三条改革和潜在的监管

- 重新设计设置菜单 首先,Facebook计划在移动设备上重新设计其设置菜单。该公司表示,新的设计将简化设置选项,而不是将设置分布在近20个不同的页面上。 让用户更轻松地控制数据 Facebook正在添加一个隐私菜单的快捷方式。让用户可以轻的松控制数据。用户可以启用其他安全措施,如双重身份验证、管理Facebook用于广告的信息以及调整谁可以查看帖子和个人信息。 下载你的Facebook数据 Facebook将允许用户安全地管理其在平台上共享的信息和帖子,无论是下载这些数据或删除这些数据。Facebook补充说,它还将修改服务条款和数据政策以“更好地说明我们收集的数据以及我们如何使用它们”。Facebook在周三的声明中表示:“这些更新是关于透明度。不是为了获得收集、使用或共享数据的新权利。”

只有第三条有一点杀伤力,数据如果被深度监管,商业模式会被摧毁

- Facebook的99%营收来自广告商,所以广告商贡献的不少,facebook基本面就没问题。开个玩笑来想,Facebook的丑闻可能会带来0左右的影响(没有过调查),丑闻会带离一些用户与广告商,但也帮助宣传了Facebook的广告能力,毕竟谁都想让广告更大的正面影响客户,而Facebook既然可以操控用户心理,那简直是最有效率的投放了。

- http://finance.eastmoney.com/news/1354,20180408853777162.html Mark 4月5 号回答记者问(美国头条那哥们很逗)

未来

- Oculus VR, vr, ar的应用对于未来社交不必多说,很可能是对通信和泛传播的质变。问题是,他策略有问题,vr,ar这种东西和自动驾驶一样,要平台化,现在强数据才是王道

- 数据,很多新闻说facebook卖数据,他们可能是大脑皮层缺失。数据如果加以正确提炼和运用价值是远超卖裸数据的。举个例子,下一波革命的核心ai, 就是数据驱动。简单来说ai就是基于大量数据做概率题,没有数据拿什么做题?抄背后小红的?举个具体点的例子(不知道准不准确),未来10年内可以实现人与人无语言障碍交流(我不学西班牙语的原因),其背后就是基于人类交流产生(不是字典)的大量数据喂出来的。

- 短视屏的风口,与更一步式的广告变现(详见我后面cite那三位**大v),个人持半怀疑。

- 开个脑洞,facebook最终的目标,我认为是打造你的网络身份,你的外貌等一系列物理特征,喜好,习惯等一系列内在特征和日程等一系列生活的点会整合出你的网络模型,Facebook变成你背后的那个信用提供商和信息通讯提供商,你每天被无数的消息新闻和娱乐洗刷,在网上用那个虚拟身份不亦乐乎,welcome to the Brave New World

潜在风险

- 欧盟等其他国家加税于科技股(对关税的反击)

- 美国(特朗普需要实业减税,科技加税)加税

- 隐私的长久问题(不会影响根基,但会在事情爆发时,短时影响,比如这次)

- 政府监管,说实话,啥也监管不了,主要是Facebook会加大自己监管的开支,律师的开支,和准备以后可能出事件的罚款,这些会影响利润。政府监管反而会增强社交网络的壁垒。

- 失去了用户数据 (我的意思是由用户没数据),比如政府阻截数据(根据我的询问,政府没权利,也没能力做到,illegally,inability)

- 对未来的布局不够。不论是ai,云,还是Facebook押注vr的穿戴设备, Facebook都没有其他巨头那样的深布局和多专利。

- 最重要的,重要的,要的是失去用户日活量(注意不是停留时间,停留时间对部分减少对facebook盈利和布局毫无影响(参考微信)(ins 可能是在意的),这也是为什么扎克伯格天天喊着减少用户时间,刷好感)。好消息是这个比较难,社交这玩意儿是马太效应 坏消息是,一旦形成失去规模,你就可以删掉Facebook股票了 这也是mark今年年初说的,Facebook都所有社区必须要提供更优良的环境(优良的环境是天然的宣传和壁垒)(参考另一个我很喜欢的公司头条,现在下架劣质视频除了监管就是环境)。

我对facebook的观点

Facebook正走在变成人们虚拟身份唯一提供商的路上,没人稀罕他,会经常质疑他,但离不开它。Facebook的底层逻辑,有世界上大部分用户,建立更好的环境(ex: 更好和方便的用户体验,令人放心的隐私保护,保持用户的高速增长(Facebook增长率等于或大于互联网用户增长率,只要用户在,变现不成问题。形成一个自建平台的小生态和以物联网id为主的渗透大生态。试想一下如果你的公司可以给人办身份证(不是假证),你会担心变现么,但问题是Facebook还需要克服很多困难才能达到。Facebook还在变成一个信息管家(早上你一起床跟你说姥爷这是今天的报纸,然后给你读出声那种),未来每个人都会有自己的不同管家(跟现在互联网一样,不要钱或很少),亚马逊可以当你的购物管家,娱乐管家,waymo可以变成你的专属司机,微软成为你的办公管家。

我认为Facebook现在是时候用收购/投资构建和扩大自己的生态。在我看来,Facebook应该专注用户(背后是流量和数据),4大app不应该涉及通讯,泛传播之外的东西,而是要把社交做的更粘更深。而电商,泛娱乐,零售甚至是支付应该入股布局行业老二们,然后给他们强导流(现在的力度是不够的)。facebook应该扩大融资借贷,加速布局,对比谷歌的24.7%负债率和亚马逊78.9%的负债率,Facebook12.07%真的太过保守。至于收入是不能强行多元化的,广告可以是现金牛,但不能是未来的唯一收入。对于facebook来说可能未来两年内会出现一次被动变革和12年(all in 移动),16年(全面抄袭)一样的大变革,也只有变革,才能把facebook提升到下一个等级。Facebook还应该做一个收费无广告,自存数据的app和一个像news feed一样的保护隐私系统,app最好跟Facebook总公司关系越远越好,这样一是可以补充一个市场空缺,二是可以降为打击snap。隐私保护系统是一个固定成本,是一个一本万利的事,Facebook持续发展,用户增加,我们都知道fixed cost是规模越大,效率越高。

最后,巴菲特可能说过他不买科技股,因无深护城河(变化太快),无丰厚的利润与分红(与他持股方式有关),但Facebook 有足够深的护城河与高增长利润,且有潜在的高变现方式。 在这次危机中,我认为对于长期,中期投资者都是很好的买入机会。丑闻还会发酵一段,且趋势和资金并未反转,看到145(25月线),破了会加速,因为也会连续破俩前低,大概率站稳。一季度财报大概率会给出不错超预期的收益,和市场已经预料到的低指引。

所有看跌的观点和逻辑与看涨的对比,会有更客观的情绪控制和观点。所以希望各位前辈和虎友们能够犀利质疑我的观点,这也是我发贴的目的,我们互相切磋,共同进步。

利益披露:作者不持有FB仓位。并在24小时内不准备持有Facebook仓位。

$Facebook(FB)$

Work Cited

相关资料

欧阳辰

仓佑加错-Leo

https://**.com/1955602780/103959536

刘彦伟

https://**.com/u/9557740071

https://www.statista.com/statistics/184711/mexico-number-of-internet-users/(墨西哥数据)

http://www.sohu.com/a/220116959_505816(中国网民)

https://www.internetworldstats.com/stats.htm

https://www.statista.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 谢伯瑄·2018-04-10补充一点,作为高估值的科技股,Facebook较低的负债率导致他的安全边际很高,所谓熊市怕的就是高增长的科技股撑不过冬天,Facebook对比其他巨头是比较安全的点赞举报

- rhymecao·2018-04-09好文 fb的大数据不说别的就很值钱 虽然发生泄漏这件事情 但是有多少人会删除微信qq 早晚会过去 海量数据会让它成为更有价值的公司 目前只敢买fb 毕竟高位跌下那么多 下跌空间也有限点赞举报

- PTOL·2018-04-09不惜代价将美帝股票指数打到归零,重创美国经济点赞举报

- catielover·2018-04-09集体土地租赁房贷款试点,四家银行已出具方案点赞举报

- 黄毛·2018-04-09有境界了点赞举报

- CornerSteve·2018-04-09呵呵点赞举报