航空股Q2:复苏之下,Delta变种病毒注入不确定性!

航空公司遭遇了惨痛的2020年,几乎摧毁了旅行需求。而近一年多以来,美国每天乘坐飞机的乘客数量一直在上升,最近达到200万人,约为疫情前水平的80%。国内休闲旅行大致恢复正常,但商务旅客和国际旅客——美国和其他美国大型航空公司的主要客户——仍基本缺席。

早些时间,随着疫苗的扩大接种,带来了需求和航空公司股价复苏。但人们越来越担心这种反弹是不可持续的:Delta变种病毒将压低全球经济,并导致新一轮的旅行限制。全球航空类股周一大跌,正是因此。

而截至本周五,美国主要航空公司均已发布二季度财报,一起看看:

$达美航空(DAL)$

在美国和附近国际目的地(如墨西哥和加勒比地区)的强劲休闲旅游需求的带动下,旅行需求最终正在稳步改善。这种新生的复苏,使达美航空在上个季度的财务业绩中录得强劲连续改善,超过了自己的预测——更不用说分析师的预期了。

达美航空第二季度调整后收入为 63 亿美元。虽然这比其2019 年第二季度的收入低 49%,但仍高于公司4月份下降 50% 至 55% 的预测,以及其 6 月份更新的收入下降 50% 至 52% 的预测。此外,与 2021 年第一季度相比,调整后收入增长了 76%。

长途国际旅行继续导致达美航空收入出现不成比例的下降。跨大西洋客运收入比两年前下降了 85%,而同期跨太平洋客运收入下降了 87%。相比之下,国内收入下降了 45%,拉丁美洲收入下降了 36%。货运收入比 2019 年第二季度高出 35%,而忠诚度计划收入仅下滑 9%。

收入环境改善帮助达美轻松超过其盈利预期。上个月,首席执行官埃德巴斯蒂安 (Ed Bastian) 预计,公司将报告第二季度调整后的税前亏损在 10 亿至 12 亿美元之间。最终,其调整后的税前亏损总额为 8.81 亿美元。这转化为调整后的每股亏损 1.07 美元。分析师一致认为每股亏损 1.40 美元。

GAAP准则下,达美航空上个季度实际上实现了 6.52 亿美元(每股 1.02 美元)的可观利润。公司在第二季度从政府工资支持补助中获得了 15 亿美元的税前收益,导致了这一差异。

$联合大陆航空(UAL)$

正如预期的那样,公司本季度录得巨额亏损。然而,与大多数其他美国航空公司一样,随着航空旅行需求开始认真反弹,美联航在第二季度的表现优于其最初的预测。此外公司预计,未来两个季度的每个季度都将产生正的调整后税前利润。

公司公布的季度调整后税前亏损为 16 亿美元,好于其最初的预测,但以任何客观标准衡量都相当可观。GAAP下美联航录得的税前亏损要小得多,为 5.64 亿美元。然而,其中包括 11 亿美元的政府工资支持补助金,这些补助金将于 9 月底到期。

尽管美联航第二季度的业绩超出了公司对本季度的初步指导和分析师的共识,但公司对 2021 年剩余时间的展望要令人印象深刻。对于第三季度,公司预计单位收入将比 2019 年同期增加,向更短航班的组合转变有助于提高单位收入。

此外,尽管燃料价格上涨且非燃料单位成本预期增加,但美联航预计本季度将录得自 2019 年以来的首次调整后税前利润。

与竞争对手不同,公司在整个大流行期间对需求持相当谨慎的态度。这种保守主义的记录为其预测提供了一些可信度。如果公司在未来两个季度,都在没有工资支持补助的情况下实现盈利,那么对于美联航的长期盈利目标来说,将是个好兆头。

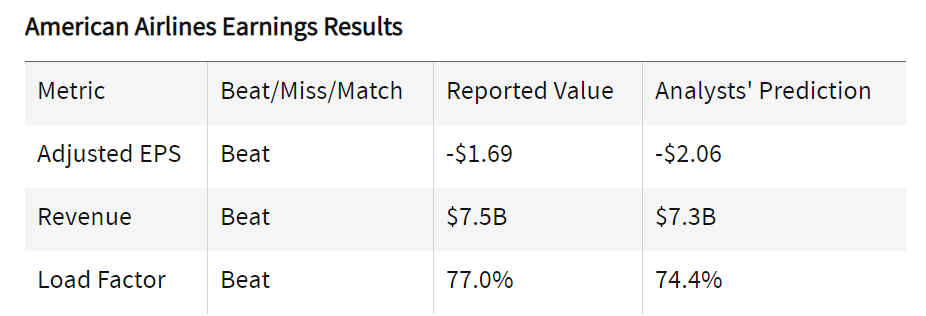

$美国航空(AAL)$

由于**救济近15亿美元,美国航空公司第二季度盈利1900万美元,这是自疫情爆发以来的首次盈利。

营收飙升至74.8亿美元,超过分析师预测的73.2亿美元。美国航空的收入较上年同期增长了四倍多,但与2019年同期相比下降了37%。

当季EPS为3美分,调整后的11亿美元亏损相当于每股1.69美元,没有分析师预期的每股2.03美元亏损那么糟糕。不包括美国联邦救济金540亿美元,以帮助航空公司支付工资和其他特殊项目,美国航空将损失11亿美元。这是自2019年以来美国任何季度经调整后的最小亏损。

美国航空公司公布第二季度的载客率为77.0%,远高于上年同期的42.3%,这是疫情冲击的低点。负载率是航空业中用于衡量航空公司可用座位中满载付费乘客百分比的关键指标。在疫情之前的2019财年,美国航空公司每个季度的载客率在82%到87%之间。本季度的载客率是自疫情开始以来,公司最接近再次达到这一水平的数字。

美国航空一直在增加去年削减的航班。在说服数千名员工在2020年辞职或自愿休假后,公司最近宣布计划在今年晚些时候召回3300名空乘人员,今年招聘350名飞行员,明年招聘1000多名飞行员。Q2的财报强调了航空公司在疫情复苏态势下需求重建方面取得的进展,以及他们还需要走多远才能完全恢复。

$西南航空(LUV)$

西南航空公布第二季度营业收入为40.1亿美元,超过分析师平均预期39.3亿美元;调整后每股亏损35美分,预估为每股亏损26美分。

更具体乘客收入为35.7亿美元,而去年同期为7.04亿美元,预估为35.6亿美元;货运收入5000万美元,同比增长32%,预估为4530万美元。

大多数美国航空公司的休闲旅游正在恢复到疫情前的水平。在这种趋势下,西南航空公司的载客率达到83%,排在首位。首席执行官加里·凯利“预期”公司将在第三和第四季度再次盈利。

尽管整个行业趋势向好,持续不确定性依然威胁到未来几个月的盈利能力。整体而言,美国航空和西南航空比竞争对手对第三季度的看法更加谨慎,突显出商务旅行反弹的不确定性以及Delta变种病毒的影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[微笑] [微笑]

[强] [强]

[强] [强]

[微笑] [微笑]

[强] [强]

[微笑] [微笑]

[微笑]

太难了

[强] [强]