2021Q2财报 | 美国航空财报解读,大流行下的举步维艰

随着时代的发展,人们对于通勤的需求越来越高,乘坐飞机也成为了生活中比较常见的一种通勤方式,然而这一切都是在大流行之前,我们期待着大流行的结束,期待着生活恢复到以往的正常。那么今天就来看一下$美国航空(AAL)$ 的财报,看看这份财报又能给我们哪些信息,是“灾后重建”还是依旧被大流行的阴霾所笼罩呢?

前言

我们目前所处的时代是一个全人类在对抗大流行的时代,是人类与病毒战斗的艰难时代,这个时代改变了大多数人的生活习惯,同样也改变了我的,曾经我经常会因为各种事情而选择乘飞机出行,有时候是出国,有时候是城市与城市之间。从2019年末至今,我几乎就没有再搭乘过飞机,就更别提跨国的行程了。有时候回想起来总觉得大流行已经过了很长时间了,热切地期盼着早日结束,早日恢复通勤。

后来在封锁的期间,我尝试学习一些关于生物疫苗类的知识,这不学不知道,一学感觉打开了新天地,而且更加认为疫情并不会很快的结束。在这篇文章中:210716 | Q2季度财报怎么读,如何部署防御型股票?我提到了如何解读2021年Q2的财报,对比财报数据的时候更应该跳过2020年,然而这对于后疫情公司,尤其是航空公司显然是行不通的,疫情不得到有效的控制,对于我这类人,是几乎不会选择航空出行的,我宁可开车选择长途自驾,也不想去人流量比较多又密闭的空间。

病毒的几次变种,让检测数据起伏不定,甚至出现了更多的无症状感染者。尤其是mRNA这种疫苗,保护方法由攻转守,不再是完全抵抗病毒的入侵,而是尽可能的保证人类不会因为感染病毒而死亡。但是这种新技术并不是每个国家都会拥有的,各大国家都有自己的疫苗,而有些是传统灭活(把死亡的病毒打入体内,让体内的抗体认识这种病毒从而有效的抵抗病毒入侵,就像和平年代的大练兵,也像是咱们的传统股票)有些就是mRNA了,新的技术,新的概念,但是否会产生严重后遗症等问题,都需要更久的时间来验证(更像现在的科技股)

那么关于疫情疫苗等内容就做一个开头,更深入的内容如果大家感兴趣我在跟大家深入聊聊。这个开头主要是让大家了解下目前的疫情,也就是大流行,并非可以一朝一夕的解决,病毒也是一种生命形态,生命就会有求生本能,按照目前的疫苗接种状态以及变种速度来看,我推测未来有极大的可能性是人与病毒共存,最终就像流感病毒一样,我们可能不会那么畏惧,但是病毒也很难被完全消灭。

K线图

有了这个前提因素,航空系统的公司,所有的估值我都会往下压,股价承压是必然的,我们先来看看AAL的近期K线图:

截至北京时间2021年7月23日早美股收盘,当前AAL股价已经达到了21.16美金,相当于2020年2月27日左右的水平。按照股价的走势来看,这份财报理论上应该恢复到以往营收或者利润的2/3才算合格,那么我们先来看看美国航空公司的财务情况。

美国航空财报指引

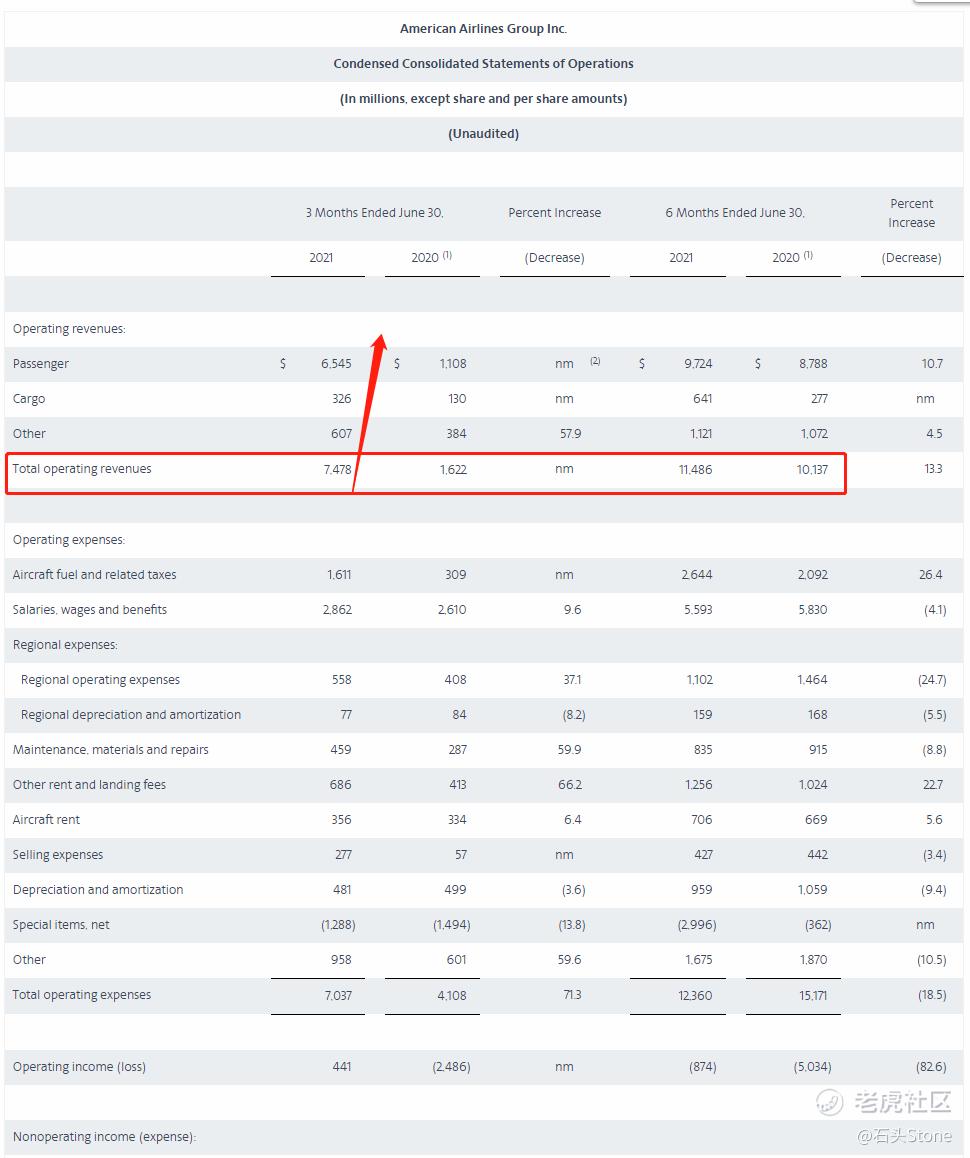

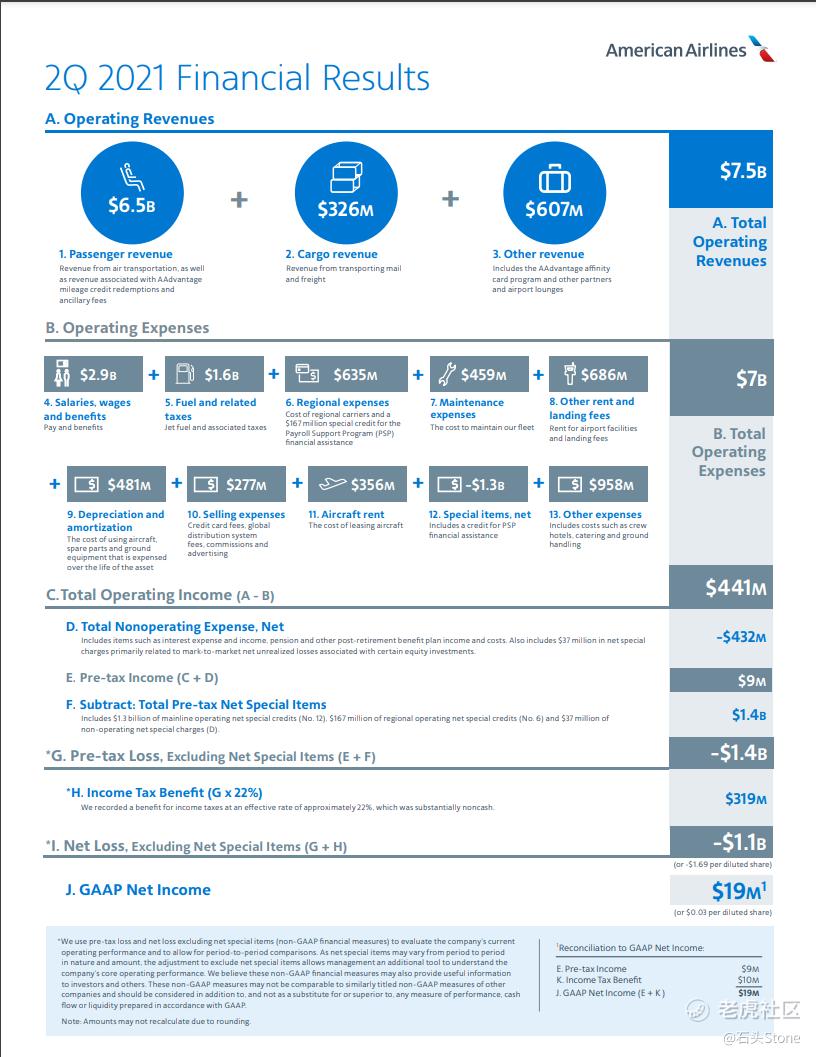

2021Q2季度净利润为1900万美元,摊薄每股0.03美元。不包括净特殊项目,Q2季度净亏损11亿美元,或每股1.69美元。Q2季度营收约75亿美元,比2021年第一季度增长87%。截至Q2,公司可用流动性总额约为213亿美元,创下纪录。

公司提前支付9.5亿美元的备件定期贷款,加速去杠杆化进程,并计划到2025年底偿还约150亿美元的债务。

美国航空公司董事长兼首席执行官道格·帕克说:“我们已经采取了一系列措施,通过我们的绿旗计划(Green Flag Plan)来巩固我们的业务,这在我们第二季度的业绩中得到了体现。”,“我们重塑了我们的网络,简化了我们的机队,并使我们的成本结构更有效率,所有这些都是为了创建一家超越竞争对手、为客户提供服务的航空公司。绿旗已经落下,我们准备好了,感谢美国航空团队的巨大努力和奉献。”

美国航空致力于加强业务并重新盈利,其战略目标有三个:

- 创造世界级的客户体验

- 让文化成为竞争优势

- 让美国航空永远繁荣

财报对比

美国航空2019Q2的营业总收入约为119亿,2020年Q1约为85.15亿,鉴于2020Q2季度大部分都处于封锁期间,所以不作为参考。对比2021Q2的75亿营收来看,目前营收是2019Q2的63%左右,当时对应的股价在30-33美金。考虑到大盘上涨,通货膨胀,逐渐解除封锁等因素,美国航空2021Q2的财报并没有太多惊喜。

不得不提的是,美国航空2021Q2的净亏损也不少,有11亿。但是也回收了大量现金,对于这种后疫情公司来说,现金为王,只要手里有现金,挺过疫情期间,复苏就是时间上的事情了,那么我们剩下的问题就是美国航空现在的估值水平在哪?到底值不值现在这个价格。

未来预期

对于公司的股价,尤其是股票市场来说,都是需要抢跑的,也就是预测下一个季度的收入是否会变好,而对于处在疫情期的航空公司来说,这并不是一件简单的事情,不但要保证乘客的安全还要保障机组成员的安全,同时也是要抵抗疫情的传播,航空公司的运营好坏在未来也可以有一定程度上的证明旅行或者其他运输行业比如邮轮等是否能早日得到恢复。

所以我们也可以通过财报看出,美国航空的支出实际上还是很大的,尤其是对比疫情之前的支出。因此我们在看这份财报的时候就需要思考一个问题,航空公司毕竟最终还是需要赚钱的,那么按照现在的经营模式来看,钱都被一些倒票“黄牛”赚走了,票价卖太高会被骂,卖太低又赚不到钱,真是两难。

我们先来看下美国航空对于未来的计划:

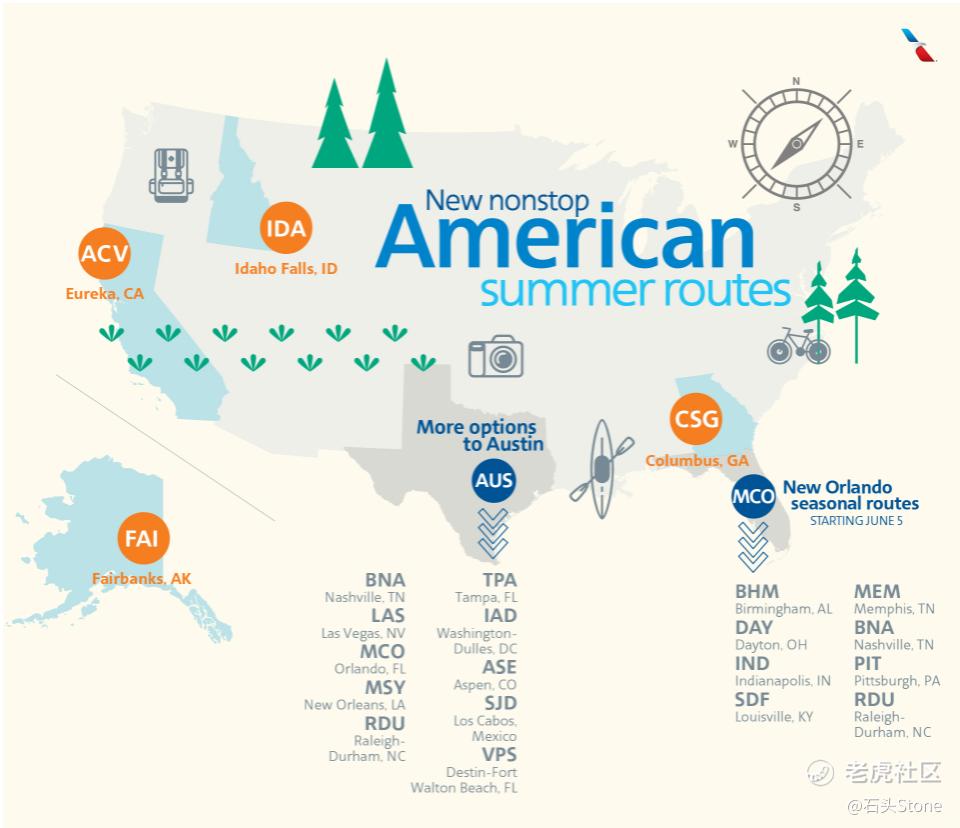

- 计划在今年夏天运营150多条新航线,包括几个新的目的地,并在迈阿密、奥斯汀、德克萨斯州和奥兰多、佛罗里达州加强连接。与2019年相比,今年夏季,美国航空预计将搭载90%以上的国内座位和80%以上的国际座位。

- 由于客户需求的增加,预定今年秋天在奥斯汀新建10个国内目的地和4个国际目的地。今年秋天,美国航空及其合作伙伴将在奥斯汀提供最多的航班选择,高峰日将有近100个航班。

- 将里根国家机场的区域航班运营从35X登机口过渡到一个新的14个登机口的大厅,为客户提供一系列新的便利设施,包括全双层舱位的运营。

- 继续推出COVID-19检测工具:使飞行更安全和更容易,包括自我管理和打包的家庭检测。

- 与VeriFLY合作,扩大了该应用程序的功能,包括COVID-19疫苗验证(疫苗护照?),目前在11个国家可用,并计划在第三季度进行更多。自第一季度以来,VeriFLY的用户数量翻了两番,该应用可以在美国大多数枢纽机场的快速登机通道上使用。

- 通过新的签名菜单和创新的非接触式技术的扩展,继续欢迎客户回到海军上将俱乐部的休息室。海军上将俱乐部(Admirals Club)的所有休息室将于8月底重新开放,美国航空的旗舰休息室将于今年秋季重新开放。

- 通过增加新的生活方式娱乐选择,免费访问罗塞塔斯通(Rosetta Stone)和Skillshare,该公司更新了飞行娱乐产品,使其成为第一家在35000英尺高空进行在线/远程学习的美国航空公司(这个概念有点牛了)。

使文化成为竞争优势:

- 通过完成所有要求的召回飞行员培训,并召回在休假期间3000多名机组人员,加强了其人员配备——今年秋天还有数千名空乘人员休假归来。到目前为止,美国航空已经在2021年聘用了近3500名新团队成员,并计划今年聘用350名飞行员,在2022年聘用1000多名飞行员和800多名空乘人员。

- 与国家公园基金会建立了新的伙伴关系,以鼓励对国家最具标志性的自然奇观、历史遗迹和文化宝藏的探索,并让客户有机会支持美国国家公园的未来。通过航空公司的“我们星球的里程”计划,客户向国家公园基金会捐赠了超过3700万英里的AAdvantage里程。

- 筹集了近150万美元,用于支持美国红十字会和红新月会在全球抗击COVID-19大流行,包括在巴西、印度和其他需要援助抗击破坏性病毒的国家。在不到一个月的时间里,该航空公司和11000多名AAdvantage会员筹集了全部金额。

- 与迈阿密-戴德联合慈善基金会合作,为受佛罗里达Surfside大楼倒塌事故影响的家庭提供旅行援助,帮助他们团聚。

为了建设美国永远繁荣:

- 致力于制定到2035年减少温室气体排放的科学目标(忍不住想吐槽拜登政府的绿色能源计划,逼得航空公司都要整改,弄不好最后还是去买别的公司的碳排放,以后大家都开能源公司,你什么都不用干,只需要有碳排放量,然后高价卖给需要的公司,弄不好1年下来,你的估值就可以上亿美元了。)支持该航空公司到2050年实现净零排放的现有承诺。

- 美国航空公司同意购买由普罗米修斯燃料公司生产的高达1000万加仑的碳中性可持续航空燃料(SAF),该公司使用一种新工艺制造净零碳运输燃料,包括SAF。

- 宣布对英国领先的垂直起降电动飞机开发企业“Vertical Aerospace”进行投资。通过这笔投资,美国航空展示了其对减少碳排放的新兴技术的关注,以及对改善客户旅程的创新方式的投资。

- 在第二季度,美国航空有大约9.85亿美元的债务摊销和提前支付。

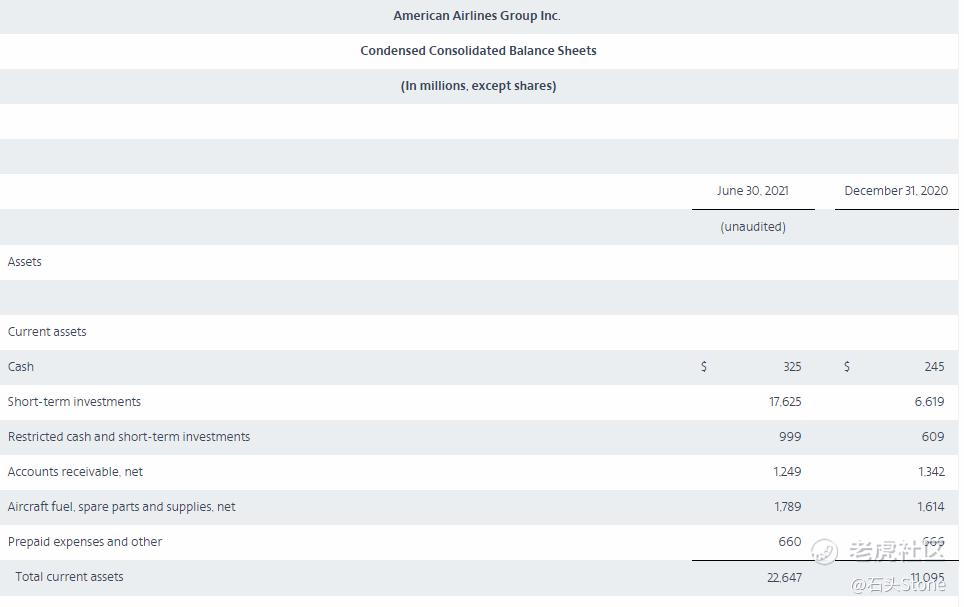

流动性和资产负债表

2021Q2季度,公司的每日现金消耗率转为正值,现金建设率约为每天100万美元,在第二季度结束时,可获得的总流动性达到创纪录的213亿美元。公司预计短期流动性将保持在较高水平,但预计在2022年将其目标流动性降至约100亿至120亿美元。

公司致力于改善其资产负债表。目前预计,到2025年底,其债务将减少150亿美元以上,而此前的指导目标是80亿至100亿美元。

美国航空计划通过自然摊销的方式来实现这一目标,通过使用多余的现金和自由现金流来偿还预付债务,以及通过潜在地使用现金而不是债务来支付未来某些飞机交付。公司对去杠杆化的承诺和对未来的信心的证据,今天美国航空提前偿还了原定于2023年4月到期的9.5亿美元备件定期贷款。

网络和伙伴关系

美国航空和捷蓝(JETBLUE)航空继续为客户提供优惠,以创造无缝的客户体验。从今年秋季开始,AAdvantage的精英会员和TrueBlue Mosaic的会员也将开始享受这两家运营商的优惠。下一阶段的福利将包括优先办理登机手续、安全和登机,以及最多两件免费托运行李。

美国航空的AAdvantage会员和捷蓝航空的TrueBlue会员已经在这两家航空公司的航班上获得了里程或积分。AAdvantage是目前唯一一个在美国三家航空公司——美国航空(American Airlines)、捷蓝航空(JetBlue)和阿拉斯加航空(Alaska Airlines)之间飞行时,允许精英人士获得身份提升机会的忠诚计划。

由于美国航空东北联盟与捷蓝航空的合作,纽约和波士顿的旅客看到了新的直飞服务和额外的代码共享线路显著扩大的旅行机会。作为联盟的一部分,今年冬天,美国航空和捷蓝航空将运营从纽约和波士顿出发的700多个每日航班,为客户提供比其他航空公司更多的选择。

此外,乘坐美国-捷蓝联合航班的客户现在将在纽约-肯尼迪机场体验最快的安全侧连接和行业领先的网络。航空公司网络的扩展将为德克萨斯州的奥斯汀和田纳西州的纳什维尔等不断增长的市场提供更好的全球连接。

美国航空在同一个世界拥有广泛的网络、合作伙伴关系和会员资格,故地重游的客户可以接入无与伦比的全球网络。

评估

综合来看,美国航空$美国航空(AAL)$目前要处理的问题还不少。公司求生欲很强,在财报发布后强调了很多对于未来发展的展望预期等等内容,但是考虑到目前的大流行和变种,以及航空公司在疫情之下的特殊性,和对于未来病毒的不确定性,我按照平时估值的下行来计算,也就是调低估值:

- 预计2021Q3季度的目标价格:25-28美金

- 支撑位:18.63-21.43美金

- 2022-2023年目标价格:30-32.35美金(如果疫情能得到解决,理论上要高于此价格)

最后,对于当前价格21.16美金的美国航空,我持保守态度,暂时不会考虑做多。

参考文献

- Q2 2021 American Airlines Group Inc Earnings Conference Call

- American Airlines Reports Second-Quarter 2021 Financial Results

- Alliance Bernstein 37th Annual Strategic Decisions Conference

- The Great American Summer Starts Today

- American Airlines Delivers an Additional 3 Million Vaccines Abroad on Behalf of White House COVID-19 Task Force

- JetBlue and American Airlines Partnership Makes it Easier Than Ever for Customers to Return to Travel with Largest Schedule, More Benefits and a Seamless Travel Experience

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

最难的了