茅族与宁族的战争

几个月以前的A股大草原上,茅台像太阳一样炙烤着大地,水源已经非常匮乏,动物们都在四散逃离,只有茅族们还在啃着少有的绿洲,偶尔风过,茅族们不安地抬抬头,随后继续安详地啃着草,不管要命3000。

茅族们怎么也不会知道,那是它们最后的好时光。

一场自然灾难突然袭来,传说是因为太平洋那边起风了,美债收益率一路飙升,最终触发了218大崩盘。

这场崩盘,打破了原来草原的生态平衡,一个新的物种正在崛起——宁族。

开始的时候大家还没注意,那个时候宁德时代还属于茅族,是电池茅,谁也没想到它会自立门户,那个时候大家还在欢呼白酒YYDS。

从6月份开始,宁族的崛起越发明显,并且势不可挡,最终导致7月宁族的大本营创业板指数向茅族的大本营上证指数发起了逼宫之战。

一个星期前,宁族向茅族发起了进攻,创业板指数超过了上证指数,随后创业板指数大幅回落,但很快,宁族重新集结,昨天创业板指数再度逼宫上证指数。

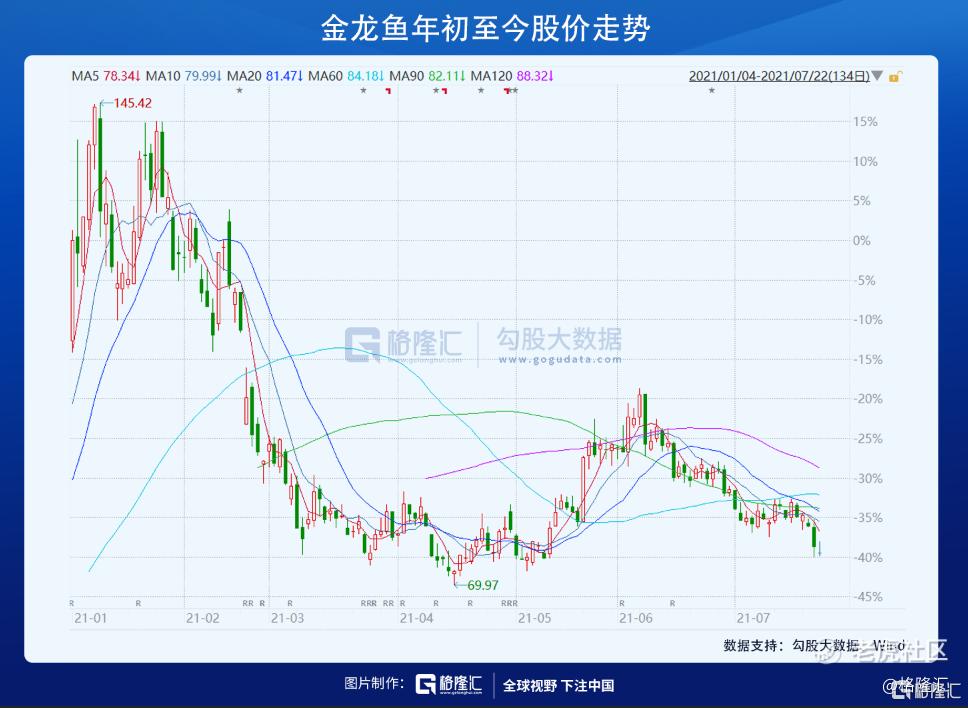

面对宁族的咄咄逼人之势,茅族一个能打的都没有,关键时刻,还是靠着茅族提前打入宁族大本营创业板的内奸金龙鱼给力,金龙鱼昨天大跌4%,高位下来,差不多腰斩,总算拖住了宁族的进攻步伐。

跟上周一样,昨天逼宫后,创业板指数稍作休息,上证指数得以喘息。

但是,看目前的形势,宁族随时可能发起新一轮进攻,一而再,再而三,茅族下次还能守住大本营上证指数不?

试拿茅族里我熟悉的几员大将说下。

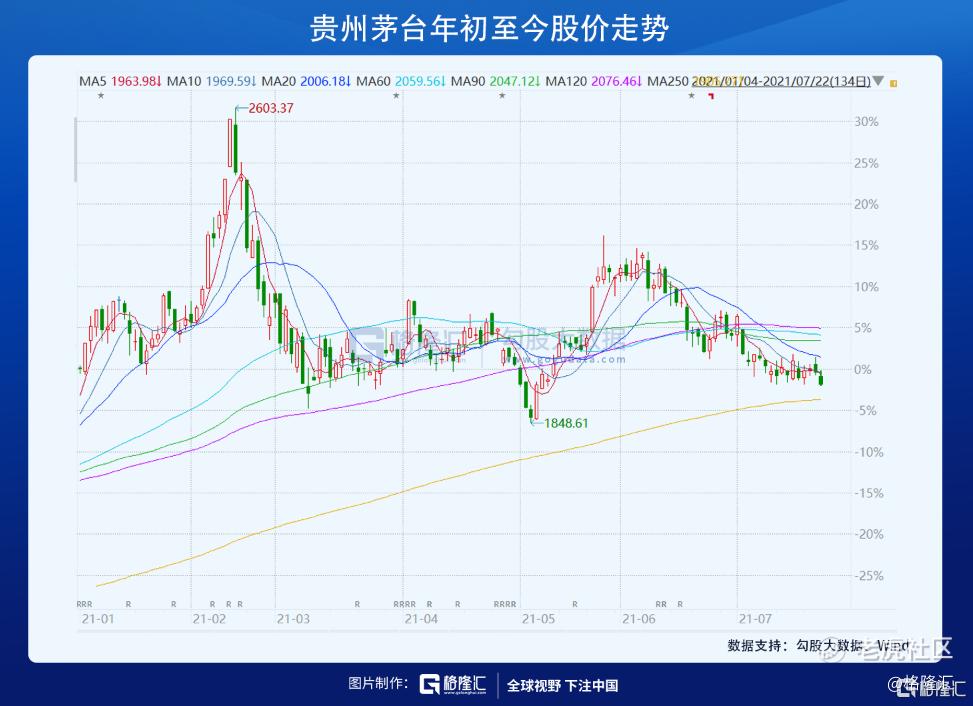

先说族长茅台,这个族长太不给力了,汾鬼舍得水井坊轮番新高,但茅台却基本没涨,连带的大白酒们在白酒新贵面前成为腐朽的过去。茅台不涨的原因有二,一是估值本身不低,50倍+,二是茅台虽有确定性,但增速不行。而218崩盘这场飓风改变了草原生态,确定性、稳健性、家底厚实等要素靠边站,成长性成为评判价值的唯一标准。

当然,茅台是有潜力改变这一切的,茅台的股价与批价的喇叭口已经越张越大。当前茅台的出厂价969,直营的出货价1399,而一批价已经上行到3700。问题只是,尽管友商们轮番提价,白酒的标杆茅台能顶着通胀的高帽子,提价?总之,这是一个充满诱惑却又充满无奈的喇叭口。

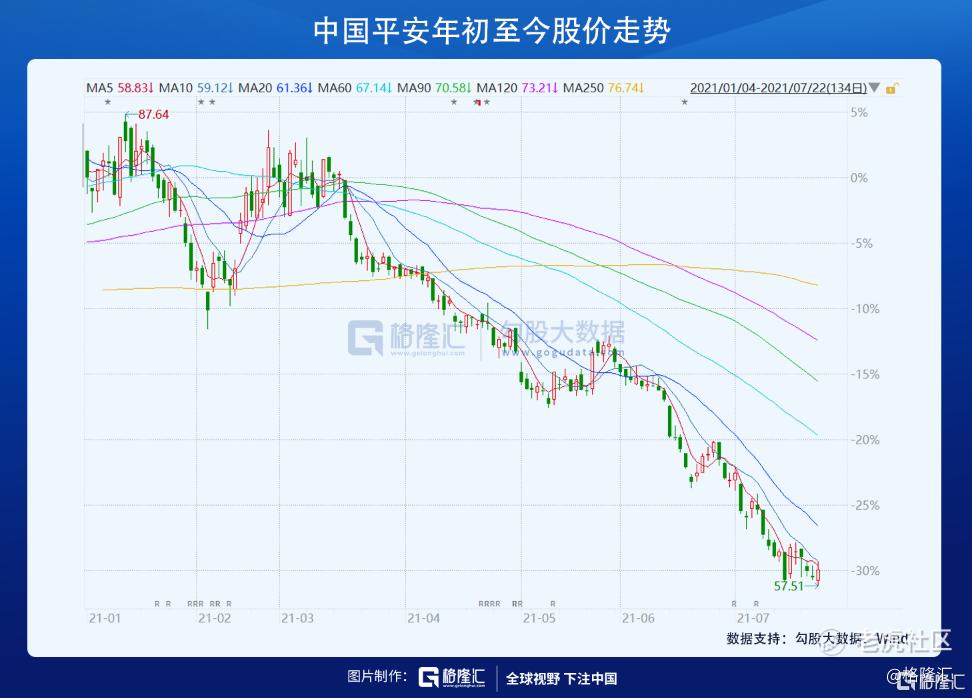

再说这两天有点想挺身护卫上证指数的险茅中国平安。平安倒是有意思,这两天眼看又要下台阶了,突然挣扎着起来了。但眼下指望平安能打,恐怕也不容易。平安现在问题有三,一是美团快递社区团购等崛起,抢走了它许多代理人;二是疫情影响了客户线下见面意愿,而线上促成成交的话术又还不成熟;三是过去保险是过度开发了中等收入群体,高净值客户开发不足,而疫情影响了前者的收入。概括来说,还是保险过去的粗放代理人模式受到了挑战。即使保险的未来是光明的,但调整是需要时间的。当前指望平安崛起,不现实,平安能稳住不新低已是万幸。

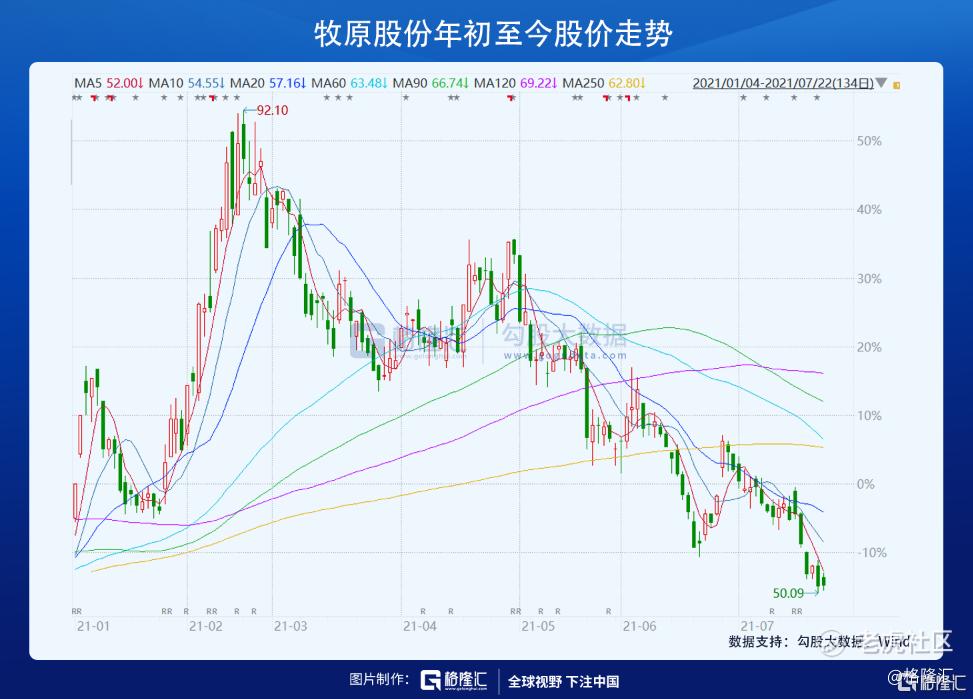

然后猪茅牧原昨天又新低了。牧原的问题也很清晰,就是行业产能起来,猪价一路下跌。虽然牧原的养殖成本非常给力,在友商巨亏的背景下,仍然能盈利(这也让它饱受争议),但是,明显产量的增长赶不上猪价的下行,利润继续下行是大概率的。参考以前猪价的下行周期,怎么着也得一年半左右,然后再借助特殊事件,猪价重新崛起。当前这波猪价下行也就半年左右,明显离拐点还早。也许有人会拿2017年猪价下行,但牧原股价已经上行说事,但需知,那个时候牧原是什么体量,现在又是什么体量,还能指望牧原短时间里生猪出栏量翻十倍?所以,牧原是不能打的。

再说酱茅,海天昨天大跌近4个点。调味品的问题有三,一是疫情影响,去年压货完成目标,今年渠道库存高企;二是估值高,吸引了各种资本涌入,加剧了竞争,这里尤其是复合调味品,格局变得更差;三是社区团购等新渠道的兴起,冲击了原有的经销体系及价格体系。二季报预计调味品会集体炸雷,海天过往每个季度都能有20左右的增长,预计这个季度都可能降到个位数。这个雷炸完前,指望海天能打,不现实。

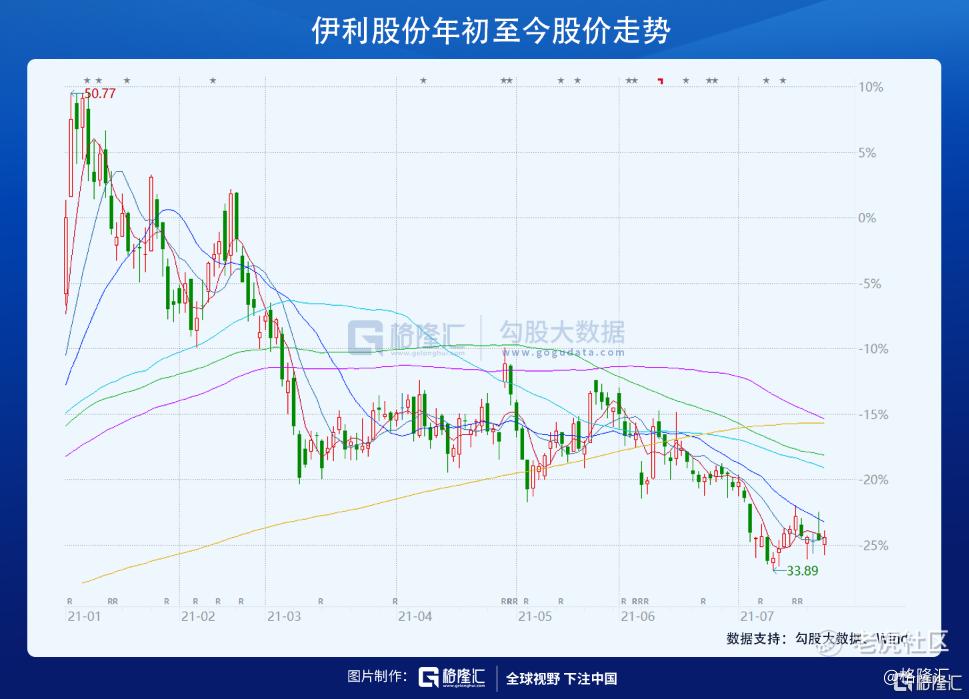

奶茅伊利跟海天一样,去年基数高,今年二季度增速也不会好,这个雷落地前,估计也指望不上。伊利好的一点是估值已经合理了,中报雷落地后,下半年也许会有提价上的刺激,中报后可以关注。

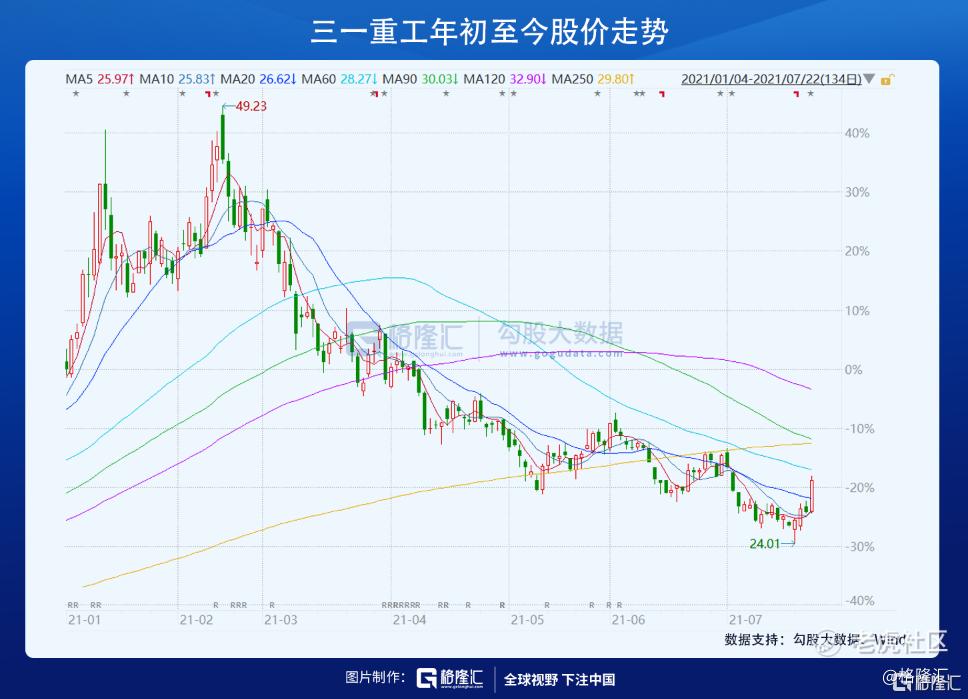

机械茅三一重工过去被捶哭了,今天突然崛起,但这个板块我没追踪,不知道要点在哪。

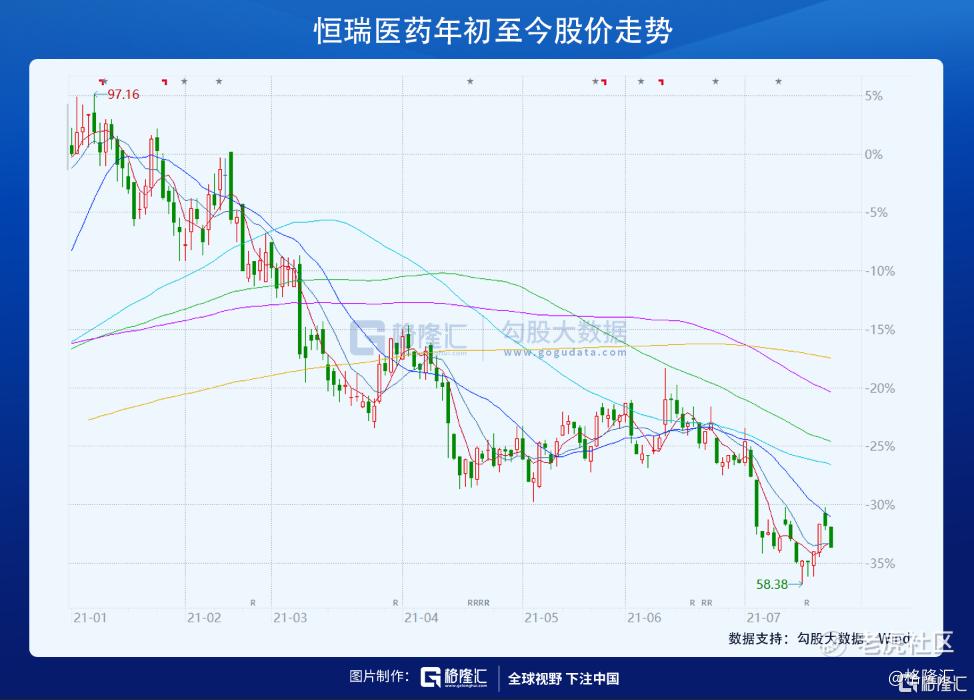

药茅恒瑞被捶35个点,也是奄奄一息,不太懂这个行业,不知道啥原因。格力美的,虽不在上证指数里,也算老牌的茅族,一样跌得奄奄一息。其他茅类资产,如眼茅爱尔,是加入了宁族,助力创业板指数挑了上证。

银茅招行可能是主要大将里唯一可以一战的,如果招行可以带领银行反弹一波,倒是可能挽上证之将倾。只是银行在A股素来不受待见,也就四大行招波平兴,还有些资金会理理。由于年初的利率上扬逻辑现在看来行不通,加上地产那边老是各种风声,四大行中的兴波平都被捶哭,招行独木苦撑,能不能撑住,也不好说。另外,老四大行都已经跌到去年7月启动的水平,会不会挺身而出,也是未知数。

所以,数来数去,茅族当下没有能打的。

上证指数想躲过创业板指数的逼宫,唯一指望是宁族自行瓦解。

宁族最正宗的板块是新能源和锂电,光伏、半导体,还有疫苗等也可归入类宁族。

它们的优势很明显,就是成长性非常高,劣势也明显,就是估值一个个奇高。并且放到更长的周期角度来说,宁族和类宁族许多公司会呈现明显的周期性,逆周期时可能面临双杀风险。

另外,从交易的属性来说,宁族族长宁德时代被公募基金买到了1237亿,仅次于茅台的规模,顶着这样的估值,后续还指望有源源不断的资金流入,短期内恐怕也难。

所以,看下来,茅族没有能打的,但宁族的进攻势头也可能减弱,未来一段时间可能会是个僵局。

茅族这边的变数应该还是在大金融,地产尝试过几次反弹,都以失败告终,今天资金意图再次试盘地产,看后续。地产如果止跌,银行,甚至中国平安,以及房地产上下游产业链可能均能得到拯救。

宁族这边,中报行情陆陆续续走完,后续需要一些高频的产业数据,或者政策上的利好,刺激资金对高成长的坚定信仰。

做个调查,如果现在你打算加仓,你打算买茅族族长——贵州茅台,还是宁族族长——宁德时代?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 莲花山_8997·2021-07-30中国肯定存在某种形式的“桥牌会” 因为大量韭菜有样学样地跟着庄家们攀着抱团股大腿 造成庄家操作空间丧失 所以庄家有意识地把韭菜们赶往科创板点赞举报