为什么Apollo会吃掉滴滴:走进百度深度报告

Apollo Park 位于亦庄,而亦庄是一个颇为装逼的地方。当年我还在JD的时候有时候要往亦庄开会,来到大亦庄就像跳出了世界之窗,我常陶醉于她的野蛮与荒凉。不过多年来亦庄建设很拼很赶,从亦庄镇变成亦庄经开区,到创新亦庄,到亦庄新城,最近好像要搞“无废城市“,意思当然不是没有废人,而是没有废垃圾。所以现在叫亦庄,我们要尊称个大——大亦庄。如此下去,大亦庄GDP超过国际第一庄的石家庄,应该也只是时间问题,而且这GDP还特别有含金量。

夏日炎炎我们来到了亦庄的目的,就是探秘百度Apollo的Robotaxi——共享无人车。而大亦庄正是自动驾驶共享无人车的一个示范基地。

先高屋建瓴地扯几句。我认为大国自信,不是GDP冲多高或者房子卖多贵,而是做出一些能够成为国际通行的行业标准的东西出来,让别人按照我们设定的规则来玩耍。多少年以来,国际有什么标准我们就被迫得用什么标准,比如铁路的轨距为什么是4英尺8½英寸(1435毫米),原因是这是古罗马战车宽度——因为两匹马屁股就是这么宽;比如电压为什么是220V,因为同功率下电压大则电流小,对电网的损害就小,这是德国人制定的欧洲标准;互联网全球而言有几千项标准,由中国主导制定的寥寥无几。

我当年刚回国的时候,确实被所谓新四大发明给惊艳到了——高铁、电商、网购、共享单车,发出了至今千里赖通波的感慨。其中高铁、电商、支付这三块,我们确实引领世界标准;物联网(IoT)也是我们可以制定国际标准的一块地盘,当然最有可能制定出全球行业标准的大创新,我认为是自动驾驶。共享单车失落的空缺,会由共享无人车补上去。

虽然自动驾驶的L0到L4乃至L5(该标准学名叫SAE J3016),目前这个标准是老外定的,但因为标准的边界其实并不清晰,其中仍然有很大发展的空间。比如说,L4和L5之间的界定——L4以上就没有人类的因素了,但L4与L5的差别是什么呢。现行标准下,L4就是厂家设限—— 比如只能在海淀开;而L5是彻底不设限,人类能开到的地方,AI就能开到。但如果我们把设限区域扩大,比如定为整个地球,那L4不就等于L5了吗。再比如在L4以上,AI可以全权负责,但人能不能参与驾驶呢——我技痒了驾驶瘾上来了,能不能把AI一脚踢开而自己来开车呢?但如果我已酩酊大醉,AI又会不会阻止我开呢?等等等等。所以,标准其实没那么清楚。

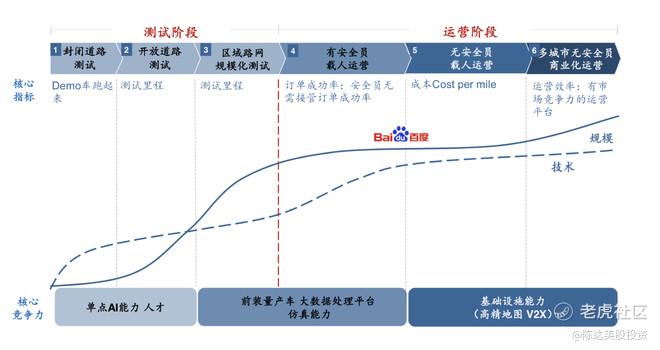

有没有其他标准能将自动驾驶定义得更加现实一点?如果纯粹从共享无人车Robotaxi的角度来看,我们可以用六阶段来定个标准(如下图)。我们也可以清楚地把百度Robotaxi的发展放在4-5这个阶段里,也就是实际运营中逐步去安全员的过程。我们也可以将Apollo的竞争对手,在这条曲线上画出来,来看一看谁跑在前面或后面(为避免嘴仗我就不画了,你可以自己标上去)。

说了那么多,归根到底我想表达,自动驾驶是一次我们可以抢鲜行业标准且市场巨大的商业机会。于是乎,其他国家的外交官来访我国,我们会怎么招待他们?我们会让他们感受大国泱泱雨露均沾,会拉他们去坐高铁,回拉他们去石景山……比如下面这120多个外交代表。

带着这些背景,我们来到了北京亦庄。我们调研的第一站自然是先试乘Robotaxi。目前在大亦庄,一共有400多个Robotaxi的上下车点,基本覆盖合规路段上所有的小区、商场、办公楼,并可随意往返。任何人使用Apollo Go APP或百度地图APP就能下单,体验免费。

进车后你在后排会看到一个显示各项数据的平板,而驾驶座上坐着安全员,车上有一个油门(或电门)以及刹车。我们试驾的全程,安全员小哥哥当然是完全没碰方向盘,神情专注,一方面这表现出他的专业态度,而另一方面他也被与我同车的某基金经理的专业问题、以及我的无厘头问题给问懵逼了,以至于最后来了句:问这个你找我领导。不怪他——怪我问题太痨。而整体行程,车速中规中矩——既不会太快也不会太慢,对路也熟悉,乘坐平稳。这整个体验你可以自己去试试,在北京亦庄、广州、长沙、沧州,所有人都可以免费体验百度的Robotaxi。

以上是简单的试乘体验,当然这不是重头戏;重头戏是我们对Robotaxi的调研,我将以围绕某个话题的形式,来展开介绍一下调研的观察思考。

1 . 关于Apollo三个商业化路径:

从Apollo的战略,可以看出一个创新团队如何在黑暗与未知中探索,因为最早从2013年开始做自动驾驶的时候,百度不是摸着石头过河——因为连石头也看不到;百度是管他呢先过河,然后再标出路径上的石头。从2016年拿到美国路测牌照,到Apollo 1.0到2.0到3.0,到后来的 Robotaxi,几个milestone走下来,自动驾驶看起来很炫酷;但很长一段时间内,可能很多人都没太整明白,这玩意儿到底咋赚钱?

所以一开始百度自动驾驶的大战略,叫做“攀登珠峰,沿途下蛋”——终极自动驾驶,沿途下蛋小场景落地。攀登珠峰意思是说,反正 it’s there,这件事非常难但是意义重大,而且是一件可以长期干的事,目标与意义非常确定,所以先干起来再说;而沿途下蛋的意思是,可以在途中把技术降维做一些应用,在一些细分场景里,先跑起来。

直到2020年,电动车这个行业——以特X拉、蔚X、比X迪为代表,以X鹏、X想的上市为催化——市场用反证法得出了一个“你能活”的结论,电动车不但没死,反而欣欣向荣。于是需求端被供给端的输出盘活,城市道路上的电车也如雨后春笋般冒出,电动车有一天会彻底替代燃油车成了人们的共识。于是在这个浪潮下,Apollo的货币化,逐渐清晰起来;我认为这也是一年以来百度估值能向上抬一个台阶的最重要因素。

而这条攀登珠峰之时顿时清晰的路径是啥呢?就是Apollo商业化的三驾马车——共享无人车(Robotaxi)、ASD(Apollo Self-Driving,自动驾驶套件)、以及自己造车(集度)。集度由另一个比较独立团队去完成,我之前也专门介绍过,所以本文主要讨论前两架马车。尤其是Robotaxi,作为少数TAM(全市场规模)能达到万亿级人民币的行业,值得抠得细细地说。

而事实上在2020年电动车的大分水岭之前,外界不太了解的是对于Apollo,2019年也有个小分水岭。从2019年开始,Apollo 所有测试都会基于真实或者虚拟的订单——无论是真实客户或者是机器人,来下一个单,从A点到B点,然后让无人车自己跑。此时你会发现很多问题并不是出现在路上,而是出现在A点或者B点,比如人车怎么汇合,比如送最后一程,云云。这是真实场景下测试才能得出的认知。

2. 关于前装ASD(AVP与ANP)

2020年电动车的风口大得就如同苍老师的领口,于是Apollo借势推出一个跟车厂合作的ASD解决方案,看名字就知道对标斯拉的FSD。ASD又可以切成两块,一块叫AVP,另一块叫ANP。AVP是Apollo的自动泊车,而ANP是自动驾驶系统。但在销售的时候,AVP是ANP的子集,后者可以包括前者。

销售侧ASD目前大概有几个套餐方案——最基础的只卖高精地图,升级版就加一个AVP,全套就是ANP,一个强视觉依赖的城市道路L4自动驾驶的解决方案。当然你可以加激光雷达,如果成本不是问题的话。这一块业务,目前大概有十家车厂与百度在进行深度合作。

那车厂能否拆开来买产品呢——答案是可以的,有些车厂会希望能把AVP拆成算法,然后只买算法,硬件去找别人,地图去用高德。这在逻辑上可行但在商业上是可憎的——因为拼凑到最后出不了好产品。目前很大一个现实问题就是车厂找了一堆供应商,拆得非常散,但最后的结局是不能交付。以强工程交付能力而言,市场上能把车厂所需要的整套解决方案最后顺利交付的,目前也就只有百度。所以百度跟车厂合作比较大的一个bargain power,就是其工程交付能力。

ASD的目标是是4年时间内,能在100万台车上搭载AVP与ANP。另外大家会忽略的一个细节小度,其实目前小度在车场景的市场份额是遥遥领先的,2017年以来在选择跟外部合作智能助手这块技术的车厂里,大概50%-60%会选择跟百度合作。

3. 关于激光雷达

首先要说的是,无论是AVP还是ANP,ASD的终极形态将是强依赖视觉的 L4/L5 实现方案。激光雷达最后可能会是作为一个冗余、一个备胎——也就是你关掉不影响、开启额外增加一层安全性。当然目前纯视觉方案有其弊病,但我认为视觉的潜力没有天花板,最终将无所不能,这是一个终局思维。第二我的判断是激光雷达最后应该是commodity business,同质化将非常严重,就跟个摄像头似的,自然最后也会很便宜。激光雷达——即使很便宜——最后或许就起到一个last resort的作用。

话虽如此(坦白说这个终局判断包括我个人、与行业一些专业人士的主观看法,未必最后会实现),但毕竟短期之内大家的雷达孰优孰劣,还是很有讲究;短期之内,如何去选择用哪家的激光雷达?——答案是,要围绕场景,围绕自动驾驶的解决方案。比如为什么选择用禾赛的激光雷达,因为Apollo跟禾赛的产品已经跑过1200万公里,有那么多的积累,才能知道一个激光雷达的性能什么是好、什么是坏、对其各种出现的状况了如指掌;这是一个打磨的过程,也只有打磨过的东西才能被证明是可靠的。

另外激光雷达用在Robotaxi上,与激光雷达用在卖给消费这的车(前装量产车)上,使用场景不一样,对激光雷达的要求也不一样。举例来说,由于Robotaxi ——1. 本身是跑在一个限定场景(城市道路);2. 已有大量的数据积累;3. 有专业团队去维护运营——所以百度大概能知道跑多少公里、跑多少小时激光雷达会失效一次,知道如何维护才能让硬件的使用寿命更长。但对于前装量产车来说激光雷达的要求又是另外一回事,你永远不知道车会卖给谁,你也不知道这车会开到哪去,会不会开到零下40度的东北、甚至开进北极圈。所以前装量产车的激光雷达一定要满足更高的车规要求,以应对任何极端情况。

4. 关于冗余(redundancy)与安全性

安全是自动驾驶的第一价值,其次才是功效。任何价值与行车安全(包括车内与车外的人的安全)发生冲突时都要让位,这是一项基本原则。而冗余则是这个原则下的必然,如同飞机一般至少会有两个以上引擎。自动驾驶的共享无人车上,会有比飞机上更多的冗余。冗余不是多余更不是累赘,而是能保证在某个机制挂掉的情况下,乘客不至于被迫陷于危险中。且最保险的做法,会给冗余再配上冗余,这被称为多层冗余。

以现在的Apollo而言,第一道冗余是感知层的视觉识别冗余(说白了就是多装几个摄像头),第二道是激光雷达的冗余(多一个激光雷达在车头),第三道是决策层面的芯片计算能力的冗余,而除了这三道硬件上的冗余之外,第四道冗余是在执行层面的5G云代驾(云端有个驾驶员帮你远程操作车辆,类似于他在打游戏),额外增加一层安全性。5G云代驾能帮助解决最后那0.0001% 的未知的场景。

一层又一层又一层的冗余,最后要在事故概率上实现的效果,就是超越人类驾驶的安全水平。就算每一层冗余的安全系数都高达99.99%,但任何一层难以避免会有0.0001失效的时候;但多层冗余相乘,同时失效的概率就非常低。人类司机的水平基本上是开10^6 小时那么久时间的车,就会发生一次相对严重的交通事故;而Robotaxi要落地,目标是要比人安全100倍,能达到10^8的这样一个水平。

5. 关于成本

最新一代的五代车Robotaxi,百度与北汽合作,其成本在之前发布会的时候也透露,48万一台车,包括车以及Apollo自动驾驶系统硬件+软件,按5年运营周期来算,分摊到每个月是8000块。假如按照两年发布一代的节奏,一般成本比上一代能低30%到50%。

我一直认为Robotaxi要是广泛应用,滴滴的历史使命也就算走到头了,这是一笔经济账就能算死的事情。因为以滴滴而言,每公里的成本,滴滴专车成本三块钱、网约车是两块多(滴滴招股书里, CIC估计2020年网约车每公里成本是2.9元);而目前Apollo的五代车,单独看车加套件的成本,已经低于专车成本。

而在未来,在滴滴侧人工不可能大幅下降的情况下,两年Robotaxi的成本能下降30%-50%,沙盘推演到最后,那根本就不存在PK问题,因为Robotaxi最后一公里成本会低于一块钱(这是滴滴目前一些公益项目的收费水平,而目前行业内推算终局的打车费,理论上就是一公里一块钱)。而网约车市场本身是一个供给市场,但凡价格足够低,完全不用担心需求,价格低个50%,可能10倍需求就爆发出来了,大家都不搭公交车,再降低个50%,这个时候,滴滴就要GG。

6、Robotaxi商业化落地的路径

如最上图所示,Robotaxi落地会分为六个阶段,1. 封闭道路测试;2. 开放道路测试;3. 区域路网规模化测试;4. 有安全员载人运营;5. 无安全员载人运营;6 多城市无安全员的商业化运营。

按照目前的趋势,来推演一下路径:

1-3而言,现在多个城市已经放开,百度也拿到了无人测试牌照。当然不同城市会有不同城市的政策,比如沧州已经第一个允许在全城做商业化运营。而3-6这个要逐渐一步步来,有安全员的先规模化推进收费,而没有安全会员的先让政府允许上路,跑一年下来,不出问题,则商业化。百度的目标是在2023年,能实现一些城市在一定范围内运营——上路、无人、且收费。

根据城市政策不同,几条线同时走,包括1. 有人的规模化、2. 无人的测试、3. 无人的商业化,到2025年,基本上大城市都会跟随北上广深开放测试路段;而无人的收费运营,则小城市会先打开,然后大城市看到小城市搞得不错,也开始实行,这是一个基本推演过程。

而在一个城市里,投放量一定会是商业化规模——放两三辆车叫示范不叫运营。目前在亦庄,现目标是100辆规模先跑起来。然后再根据运营情况、做密度测试,如果说100辆接不过来,就继续申请增加,控制节奏——之前提到过,网约车这个行业从来不缺需求,用户对现有的网约车平台完全没有忠诚度,竞争的核心就是供给与价格。

如果一切顺利,用户认可Robotaxi的服务,培养出付费使用的习惯,则后面就两种演变路线,一种是连片——比如说亦庄和通州连上,则可以覆盖更大区域,单日流水可以从100块提高到200至300块(但仍然有安全员);而另一种打法是亦庄允许无人(无安全员),然后把人的成本摊下来,使用5G云代驾处理corner case,最先1个人盯10辆,然后逐步的往上码量,最后目标1:100盯车。理论上1:100的野心应该能够实现;因为即使现状而言,从首钢园区的无安全员测试效果来看,5G云代驾的远程支援呼唤率非常低,车基本都是在自己跑。

而到最后的大规模商业化,本质上不是技术问题,而是运营问题,第一是要解决运营的需求(大幅度降低成本),第二要解决政府监管的问题,比如现在亦庄400多个站点,可以满足绝大多数需求,技术上莫得问题,而是看你想要如何设置与运营,还有就是看政府监管如何慢慢放开。而Robotaxi的两年目标是,到2023年,在30个城市,有3000辆车,覆盖300万用户。

当这个目标实现之时(Robotaxi作为一个行业,迟早会实现),滴滴虽然还能活,或许还有饭能吃,但她的TAM也将迟早被Robotaxi一点一点,吞食殆尽。当然滴滴可以转型说我也来自动驾驶,但由于没有铺垫,这个时候滴滴的价值就是一个流量平台——我能活着纯粹因为我有一个亿级MAU的APP——此时滴滴的价值就会很可疑。或许Apollo也会成为滴滴的供应商,卖自动驾驶与无人车给滴滴?这尚未可知,但我认为Apollo为什么要通过滴滴去做这件事,自己 做不香吗?

但无论如何,当Robotaxi这场行业剧变到来,消费者肯定是受益者爽歪歪,算一算每公里一块钱的打车费,从通州打车到海淀只要30块,你觉得香不香?

-----------------------------------------------

利益披露:作者持有$百度(BIDU)$ 多头仓位,且一直是个度吹。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 西瓜有味·2021-07-01这个别的分析我认同。但是滴滴会被消灭,我不太认可。相反,无人车上市,滴滴可服务的边际彻底打开,客户没有隐私和安全顾虑,对滴滴是极大的利好。我等着摆渡车商用2举报

- 主神级交易员鄧文·2021-07-10基础科学、应用技术的发明我们一个都不占,因为其与我们的人文相左,为什么相左?去研究一下儒家圆,那么只有模仿了,相对于模仿基础科学,应用技术的模仿是风险最小效率最高的,最说无人驾驶,手机系统都搞不了,无人驾驶后面还得跟安桌系统一样,只是现在还没出无人安桌系统,出来后,国内又要重演当年的电脑、手机系统的老路,这就是人文,点赞举报

- Jason188·2021-07-02每公里1块钱?那还买毛车?不光滴滴,所有车企都干没了点赞举报

- 江水99·2021-07-02产品是产品,技术是技术,百度现在要做的是降成本,不然打不过华为的方案点赞举报

- 新粉·2021-07-01理论说得头头是道,可是离实际让消费者受益估计还有很长一段路要走点赞举报

- 老当益壮铁树开花·2021-07-01分析的很好,可是robotaxi还是太遥远,等ANP下锅比较现实点赞举报

- 风彩超然·2021-07-06逆向投资对吗点赞举报

- LilyLin·2021-07-04拉倒吧,就**百毒?点赞举报

- Ian9796·2021-07-0310年之後吧点赞举报

- 牛牛8888888888·2021-07-02它怎么自己回去充电?点赞举报

- ronin·2021-07-01老哥练的不错哈点赞举报

- 铑金·2021-07-04好点赞举报