医脉通、腾盛博药,怎么分配子弹?

一、医脉通

核心结论:

标的物不错,但估值小高。

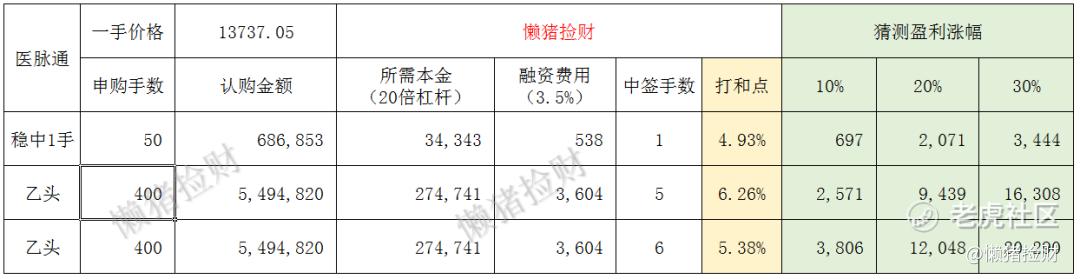

因此,本人计划:胆子大的可以现金铺一手,不建议融资。

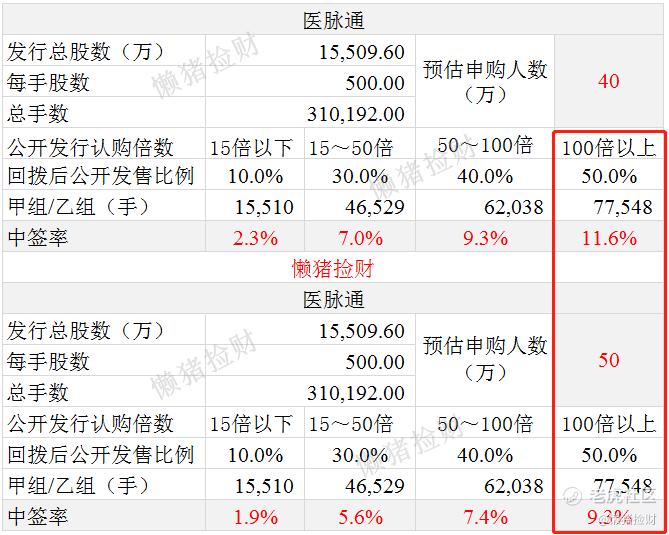

预计中签率:

预计40~50万人申购,超购100倍+,回拨50%,一手中签率预计为9%~12%。

预计申购50手稳中1手,乙头预计中签5~6手。

基本面分析——标的物不错,估值小高

1.行业龙头企业

医脉通是中国最大的在线专业医师平台。截至2020年12月31日,医脉通3.5百万注册用户,其中约2.4百万用户为执业医师。根据弗若斯特沙利文报告,按收益计算,我们于2020年在中国提供数字医疗营销服务的医师平台之中名列第一,市场占有率为21.4%。

2.财务数据好看

公司营收稳步增长,盈利能力逐年提高。2018年至2020年营收分别为8346万元、1.2亿元、2.14亿元,年复合增长率为59.95%;2018年至2020年毛利分别为4989万元、7719万元、1.56亿元,毛利分别为59.8%、63.5%、73.2%。

3.估值小高 2021年6月24日美国最大的医生社区平台Doximity于纽交所上市,上市首日涨幅103.85%,目前市值为103.72亿美元(约805.32亿港币)。从2020年财务数据来看,医脉通营收约为是Doximity的1/6,净利润约为是Doximity的1/4。用利润估值法来比较,医脉通的估值约为Doximity的25%,也就是201亿港币左右的市值。而医脉通按188亿发,总的来说预留的上涨有空有限。

二、腾盛博药

核心结论:

乙肝患者人数目前已经不怎么增长了且乙肝属于慢性病,患者对于药物需求不是很急切,所以核心产品市场空间有限。

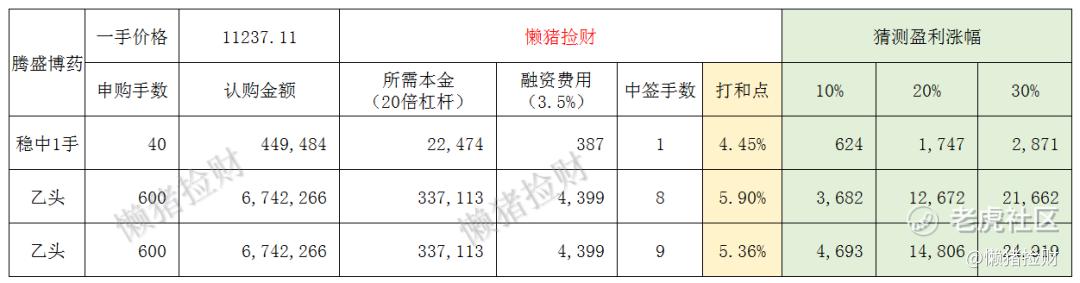

因此,本人计划:放弃申购。

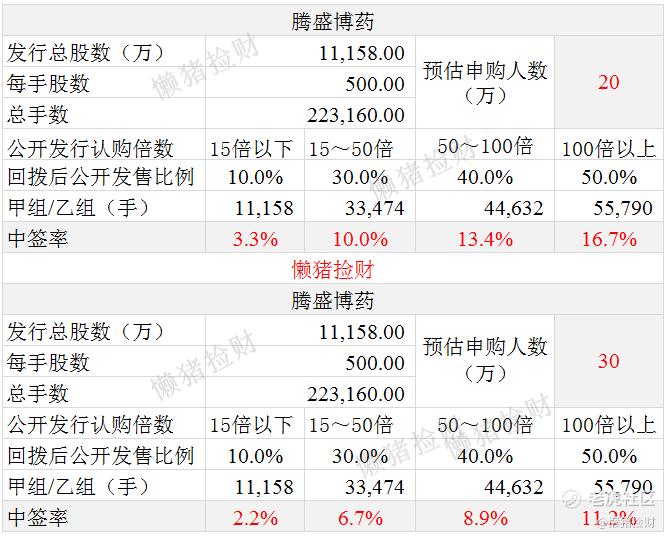

预计中签率:

预计20~30万人申购,超购100倍+,回拨50%,一手中签率预计为11%~17%。

预计申购40手稳中1手,乙头预计中签8~9手。

基本面分析

1.产品管线分析

核心产品乙肝病毒治疗药物处于临床二期研究阶段,属于国内最领先的;新冠肺炎治疗药物的研究已经进入临床三期。但产品都未实现商业化。

2.核心产品市场空间有限

目前国内乙肝患者基本不怎么增长了,且乙肝属于慢性病,患者对于药物的需求相对并不那么急切,也会影响对产品需求总量。

3.基石质优且占比高

本次引入11名基石投资者,包括景顺投资、瑞银集团、环球资产管理、瓴健、Springhill、Athos、博裕投资、锐智资本、Valliance、云锋基金及红杉。按中间价计算基石占比高达49%。

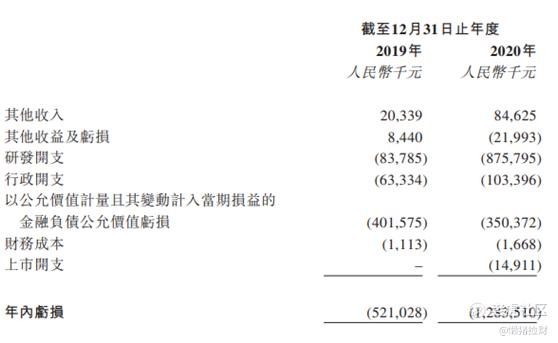

4.又是医药亏损股

公司于2018年5月成立,由于至今无产品商业化,公司暂无营业收入。但考虑药物研发时间周期长,公司成立三年产品即有如此成果,表现还是不错的。下图中其他收入是政府补贴,用于产品研发。

其他没讲到的新股,暂定放弃。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。