发现了最近十年最惨的行业

宁德时代市值创了新高,超过五粮液,登顶深市市值榜首。

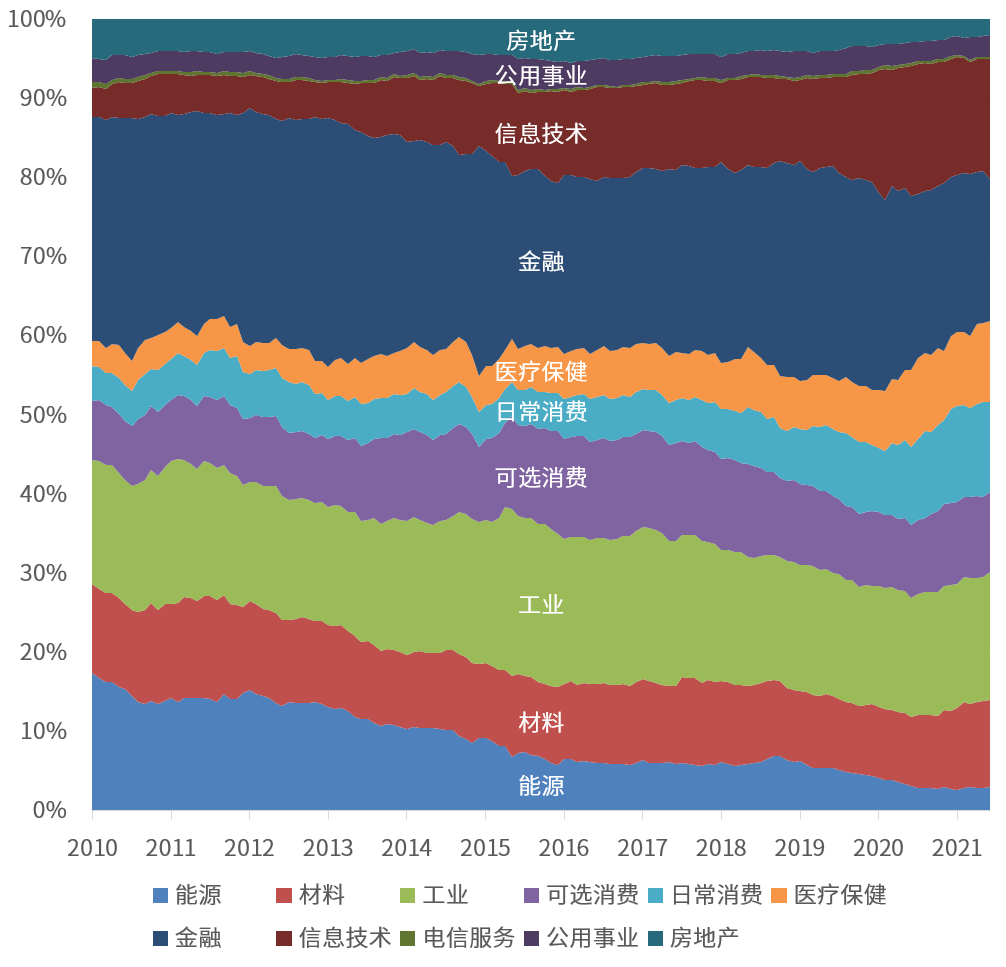

受这个启发,我画了一张新鲜出炉的图,是从2010年到现在为止,各行业市值在A股总市值中占比的变迁。

看图之前先插个小科普,说下行业是怎么分类的。

目前最主流的行业分类方法,叫做“全球行业分类系统(GICS)”,是标普和MSCI在1998年推出的。咱们国内使用最普遍的中证行业指数、wind行业指数,都是按这个框架来的。

按这个体系,所有公司都被分入10个一级行业中,能源、材料、工业、可选消费、日常消费、医疗保健、信息技术、公用事业、金融地产。

有些机构会把金融和地产单独分出来,那就总共11个一级行业,这些行业下面还可以再分二级、三级、四级子行业。

最经常产生误解的,是大家容易把行业分类和概念分类混淆。比如新能车,它就是个概念,而不是一个行业,这个概念里面的成分股,既包括材料行业中的锂矿,像赣锋锂业,也包括工业-电气设备行业中的电池,比如宁德时代,还包括可选消费-汽车行业中的整车,如比亚迪。

所以不要在行业图里去找概念板块,比如你想问新能车在图里的哪部分,它哪部分也不在,它是分散在图里的各个行业中的。

理解这个之后咱们就可以看图了,我后面会再继续说这个图怎么看:

横坐标是时间,纵坐标是市值占比的百分比。在某个时间点,一个行业的色块越宽,就说明该行业在A股中的市值占比越高。

当然啦,市值占比的变化,并不完全是由于股票涨跌带来的,还有个重要影响因素,就是新股的上市。但无论是该行业上涨,还是该行业上市的新股多,都说明该行业在经济活动中占的权重越来越高,肯定是个繁荣成长的行业。

这图一眼看上去,行业可以分为三类。

第一类是行业市值占比总体稳定的,代表是公用事业、可选消费、工业、材料。这些行业和大盘的成长速度差不多,可以认为它们贡献了beta收益。

第二类是行业市值占比越来越高的,代表是日常消费、医疗保健、信息技术,比大盘成长的快,就是alpha收益的集中产地。

第三类是行业市值占比越来越小的,代表是能源、金融、房地产,特别是图里最下面的能源,太惨了,悲惨担当。

再仔细看,还能发现,这十年来成长性最好的行业,是信息科技,是行业里面的成长担当。但是它的成长也不是连续的,而是有明显的起伏,这和创业板、科创板两个板块设立,支持科技企业上市有关。

还有个比较有特点的,是可选消费,它是纺锤形的,两边都窄,中间宽。大伙把这个图的右边一半盖住,光看左边一半,也就是看从2010年到2016年的部分,这时候就会发现,那时候就会觉得可选消费是个成长很好的行业,它之前那些年市值占比一直在提高,而日常消费、医疗保健表现并不突出。

这说明现在看起来好的行业,未来的成长性也不一定能持续,还是不同时代有不同时代的主旋律。

我觉得有个角度可以去再分析下,就是看看美股市场上各行业的市值占比,比较下和我们的差异,毕竟美国还是比我们成熟一些,它走过的路可能对我们未来的变化有一些参考意义。这个数据今天来不及整理了,等我整理好了再给大伙看。

其他资讯:

1. 港股打新,康圣环球我计划申购,领悦服务集团、康桥悦生活不打算申购。

2. 2021年6月29日,A股整体估值分位49.90%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

行业应该有好坏