谷歌财报前瞻:利润率提升,看好续创新高!

今年以来,谷歌股票回报率50.8%,为FAAMG最高。近三次财报后,谷歌均有大涨表现。公司良好的业务发展态势,持续提升的利润率表现,均让分析师们对公司未来盈利表现持乐观态度,看好公司股价后续创新高!$谷歌(GOOG)$ $谷歌A(GOOGL)$

一直在增长

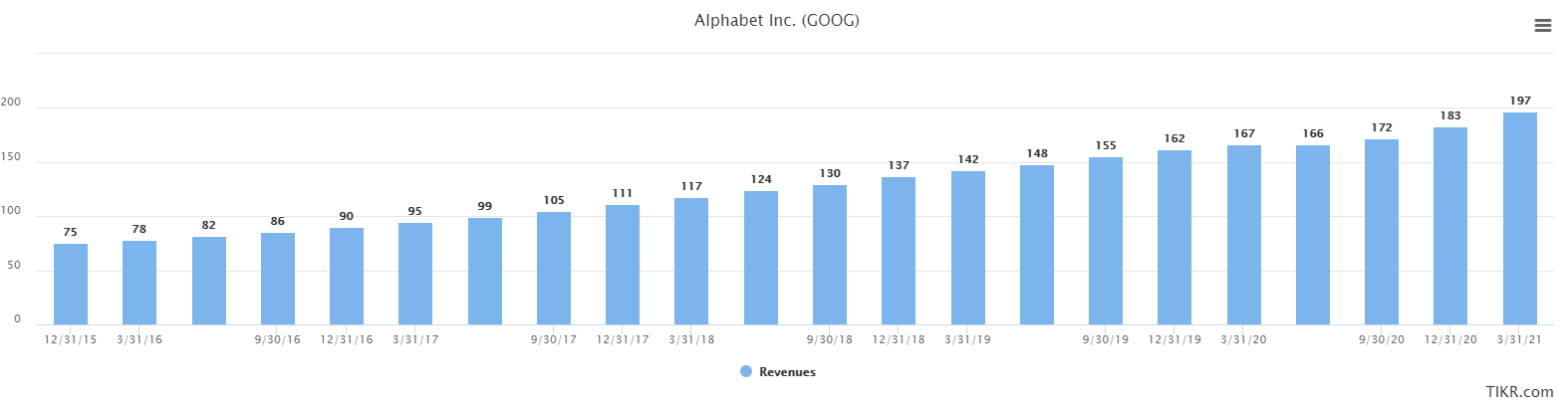

自2004年上市以来,谷歌一直保持着巨大的增长速度。即便去年全球经济逆风,其他许多公司陷入困境,谷歌也蓬勃发展。

而最近的第一季度财报显示,随着公司营收大幅增长,重要的是利润率也在增长,整体实力在增强。上季度收入同比增长34%,达到550多亿美元,运营利润增长一倍多,达到160亿美元。公司表示,线上消费者行为活跃,广告商抢夺消费者,以推动业绩提高。此外,谷歌云业务在本季度实现了40亿美元的收入,接近收支平衡。

第一季度搜索收入增长了30%,YouTube广告收入增长了49%,谷歌网络收入增长了30%,其他收入增长了46%,云收入增长了46%。长期来看,这样的增长率是不可持续的,但公司的增长轨迹是非常出色的。

我们可以从过去几年的12个月营收(trailing-twelve-months revenue)中看到:

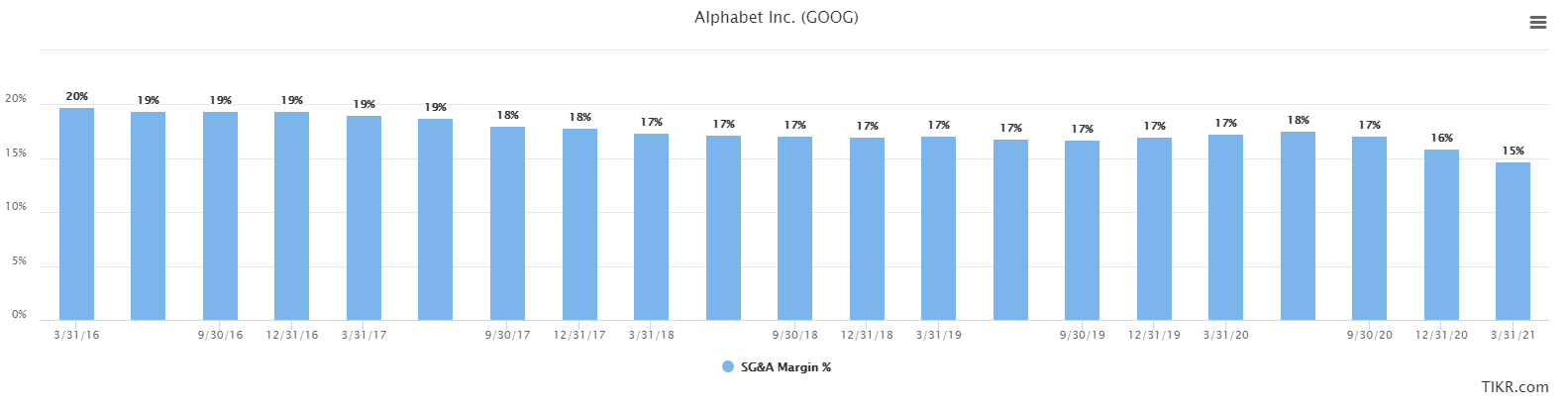

正如第一季度业绩中提到的,较高的收入往往会降低运营成本,包括SG&A,从而导致更高的运营利润。从本质上讲,经营杠杆是将相对较低的成本分摊到更多的收入,以影响利润率。下图,我们可以看到较高的收入对Alphabet SG&A成本的影响。

随着公司一次又一次超越预期,营收预期不断上调。到2026年的每一年都有增加,这表明这不是一次性的“疫情红利”;公司正在创造持续的收入增长,但这种增长正在加速,而不是停滞或下降。这几乎肯定不仅会带来更好的收入,也会带来更好的利润率。

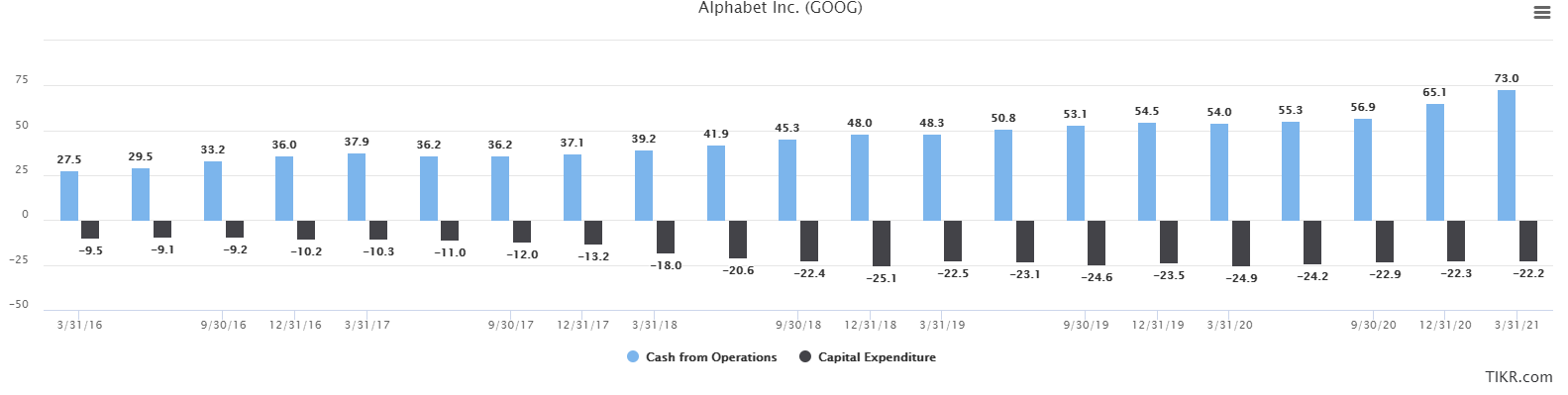

累积的现金

像谷歌这样的高利润业务往往会产生大量现金,

我们可以看到,自2018年以来,资本支出一直相当稳定,每年约220亿美元。这是一大笔资本支出,但与750亿美元的TTM营运现金流相比,这根本不算多。这意味着谷歌仅去年一年就创造了超过500亿美元的FCF,按这个标准衡量,这使它成为世界上最好的公司之一。这些现金意味着Alphabet在财务上可以自由地进行自己喜欢的投资、进行大规模收购,以及回购股票等其他事情。

说到这一点,管理层一季度财报时又批准了500亿美元的股票回购,进一步证实了公司认为这支股票具有良好的价值,而且它有如此多的现金,已经没有进一步的用途了。这两件事都很好。

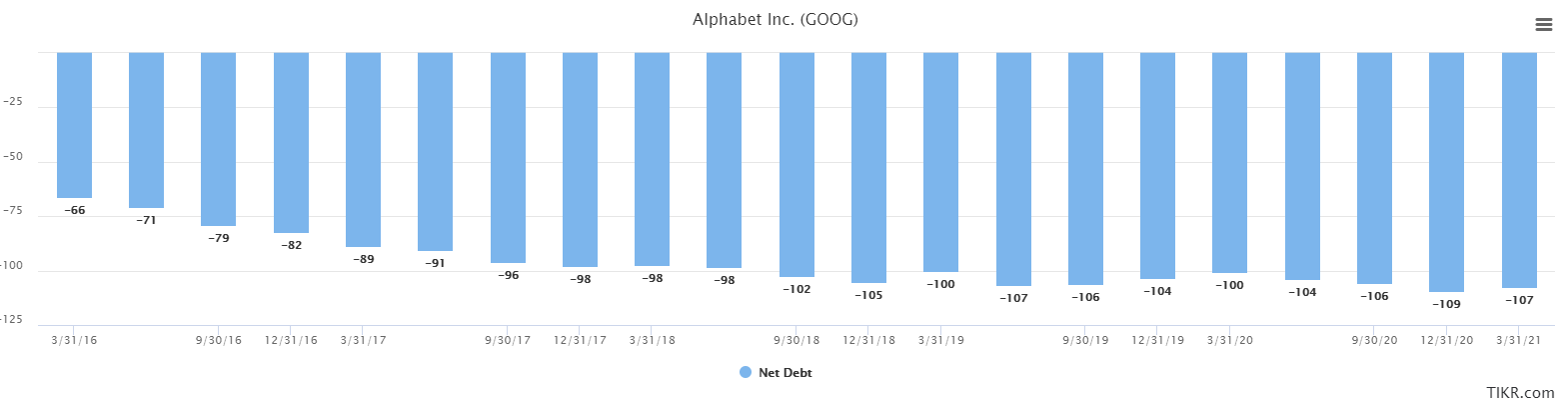

这也意味着Alphabet可以在没有债务的情况下运营,如下图所示,公司的净债务为数十亿美元。

这是净现金,因为这些值是负数,我们可以看到,自2018年以来,净现金已经超过1000亿美元。公司每年在不动用现金储备的情况下进行200多亿美元的资本支出投资,这就是谷歌能够斥资500亿美元进行回购的原因;它确实拥有比它的用途更多的现金。简而言之,公司不存在融资或资产负债表方面的担忧。

估值部分

对股票的估值并不简单,不过对谷歌公司的价值主张也许非常简单。

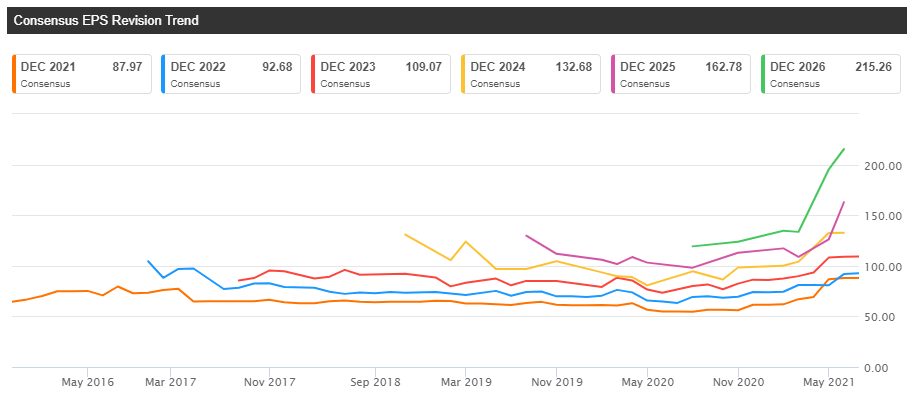

下面是谷歌公司的EPS预估修正历史,其对股价的影响与营收对预估的影响相同。

一年多来,分析师们一直在大力上调EPS预期,大幅上升的轨迹表明公司业绩一直超出预期,而分析师们根本无法跟上。

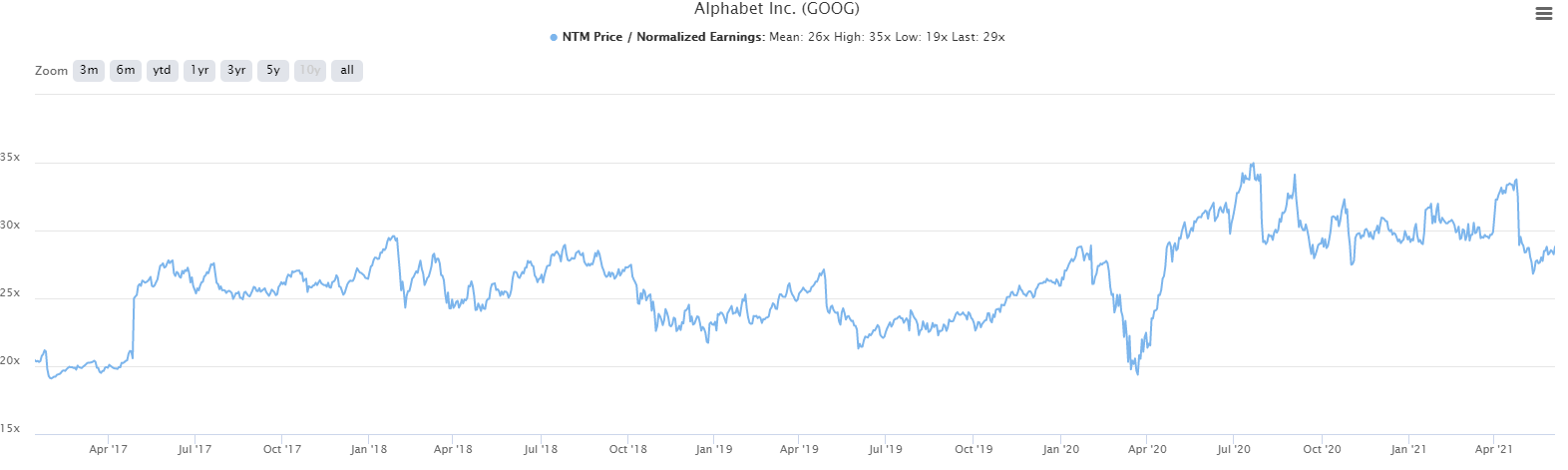

在给Alphabet估值方面,我们采用三种视角,这三种方法看起来都表明,谷歌的估值可能更低。我们先从最常用的PE开始。

在过去一年左右的时间里,以这一指标衡量,Alphabet的估值无疑变得更高了,目前的远期市盈率为29倍。这并不便宜,但请记住,当公司在2017/2018年公布增速放缓时,其股价是同样的倍数。去年夏天也达到了35X,所以29X也不算太过分。最后,盈利预估显示,Alphabet未来几年的EPS将轻松实现近20%的年增长率,因此相对而言,29X的盈利是合理的,甚至可能有点低。

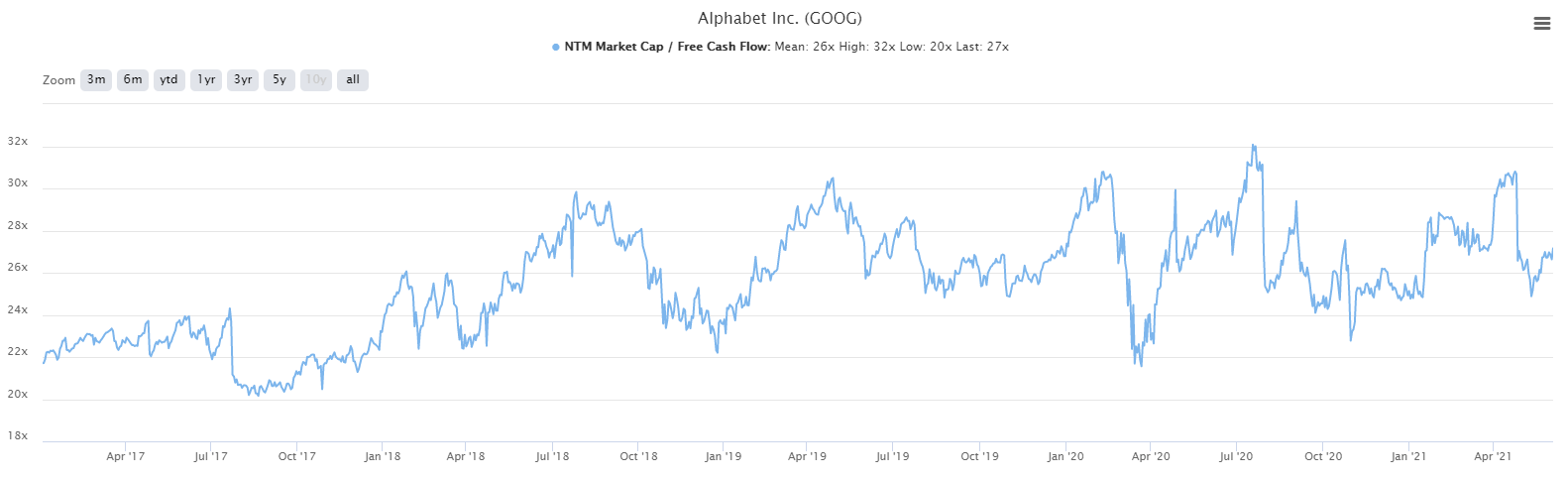

在P/FCF指标,我们可能看到更有利的情况。

Alphabet目前处于过去几年区间的中间,交易价为27X FCF。随着FCF的增长,估值逻辑如同EPS的增长;这个倍数当然是合理的。

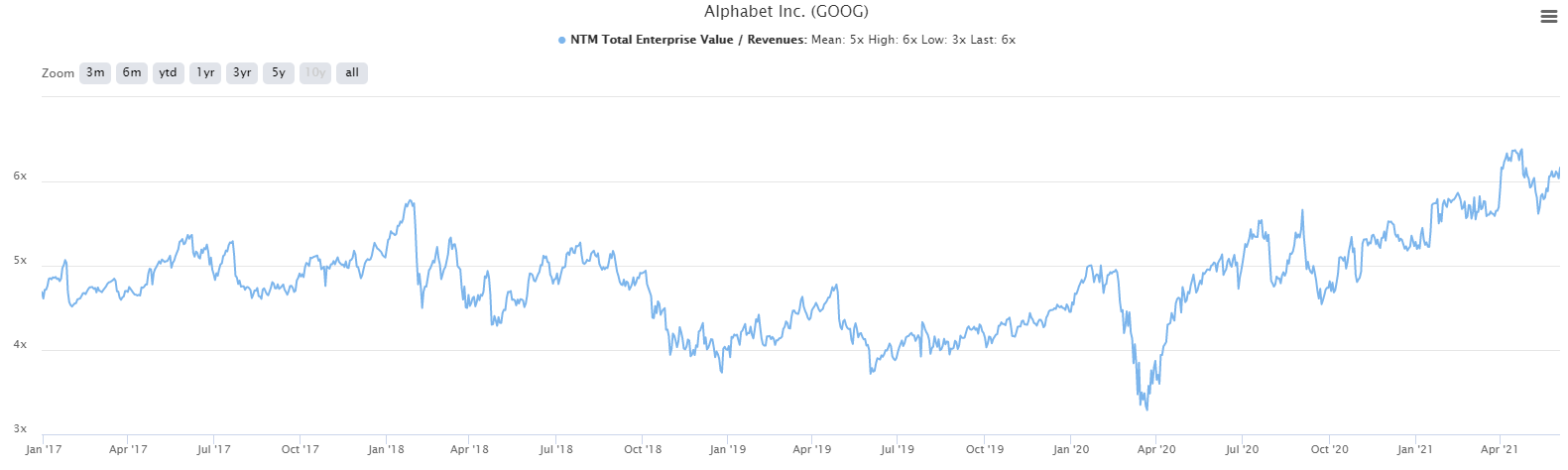

最后,科技股的估值通常是以营收为基础的,下面是PS估值。

从表面上看,这只股票已经变得相当昂贵,今天PS超过6倍,而平均值是5倍,更低的是大约3.5倍。但是,请记住之前关于利润率的讨论;Alphabet的收入因为更高的利润率而价值更高。因此,随着时间的推移,营收倍数应该会上升,因为每一美元的营收价值比过去更高。在这种情况下,PS倍数看起来还不错。

这一估值的意义在于,无论你怎么看,Alphabet的定价都非常合理。而且,如果你把一些基本因素考虑进去,它可能是比较便宜的。这不是价值型股票,所以不要混淆了。但在合理价格基础上的增长,Alphabet很难被超越。

最后要考虑的一点是,分析师群体非常乐观。

我们看到一个在核心产品(搜索)上占据主导地位的公司,它的相关业务正在产生大量增长(YouTube,云),看到更高的利润率,以及几乎无限的增长潜力。最重要的是,它的估值是合理的。

基于这些原因,看好谷歌续创新高。$谷歌A(GOOGL)$ $谷歌(GOOG)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[思考]

[思考]

[思考] [思考]

[微笑]

[强] [强]

[微笑]

[微笑]

[思考]