教培公司股价跌跌不休,何时守得花开见月明?

近期以来国家在教培行业监管政策的收紧使得教培上市公司股价连连下跌,呈现斩仓式抛售、断崖式下跌的态势,如$新东方(EDU)$ 从年初的20美元高点下跌到6美元,下跌70%,$好未来(TAL)$ 从100美元下跌到20美元,下跌80%,$高途(GOTU)$ 从150美元下降到12美元,更是下跌了9成多。巴菲特说,“别人恐惧时我贪婪”,经历过恐慌性抛售后,这些教培上市公司是否再次凸显了投资价值呢?

这一波下跌主要是估值杀,估值杀有二:中概杀和政策杀。

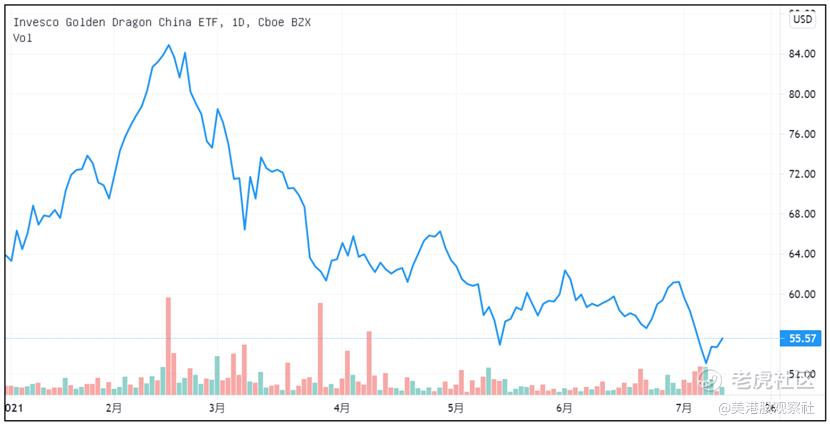

首先,中概杀。从整个中概股的大背景来看,中概股赴美上市的政策和对中概股的监管在加强,比如中美关于是否要递交中概股审计底稿的谈判,以及关于掌握超过100万个用户信息的公司赴美上市要得到国内监管部门的批准等。与此同时,在美国上市的公司大多是互联网公司,如阿里巴巴、拼多多、网易、京东等,而互联网进入存量时代,巨头竞争激烈,反垄断相关政策也相继出台,如近期监管部门对斗鱼和虎牙合并的否决,互联网公司的“好日子”也过去了,监管和增长的压力接踵而至。中概股今年以来的表现也就非常低迷,如中概股相关基金PGJ从年初的高点下跌了30%多,而且是呈现震荡下行的趋势。中概股的整体熊市对教培股的下跌起到了雪上加霜的作用。

对于政策杀,可能从国内人口的现状来理解政府部门对于教育培训的监管态度会更加深刻。中国将步入老龄社会,国内的生育率也在逐年下滑,根据第七次人口普查结果,2020年出生人口1200万人,人口出生率为8.50‰,而2019年为10.48‰,2018年为10.94‰,生育率下降,出生人口的绝对数也在持续下降,也就是说,中国小孩人数将会越来越少。

但是,出生人口减少的同时,中国孩子承受的压力却越来越大,父母对孩子的养育压力也越来越大。如果说60后、70后是在被散养,可以自由自在的耍,80后、90后面临较大的中高考压力,那么00后、10后可能面临的就是从3岁就开始的教育压力,从学前班就要开始应对各种考试、培训、考级等,中国孩子所承担的的压力不比当下已经哭着喊着要“躺平”的年轻人小。而父母为了培养和教育孩子也承担了越来越大的压力,包括从学前班就开始的择校费、各式各样的培训费、考级费等,更多的年轻人面对如此大的养育压力已经产生了“恐生”的心理,不愿草率生孩子。尽管90后父母对子女的要求可能已经不是“望子成龙、望女成凤”,但没有父母希望自己的孩子长大了只能当被人呼来喝去的餐厅服务员,所以其对生育的选择会更加谨慎。当然还要考虑据说已经突破2.6亿的单身人口。

在政府层面,政府也有“生育焦虑”,一直在想方设法地鼓励国人生育,包括离婚冷静期政策,5月发布的三孩政策,尽可能地刺激国人生育,后续可能会进一步完善生育后的相关措施,以减少国人生育的后顾之忧。

但是有的人却在对着干,教培机构正在通过过度宣传制造养育焦虑,并提高养育成本,变相地降低了国人的生育欲望。所以,对教培行业的监管收紧也就成了政府的应有之义。5月21日下午,中央全面深化改革委员会审议通过了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,6月16日,教育部成立校外教育培训监管司,建立校外培训监管体系,显示了监管教培行业的决心。

政策可以扶持一个行业,比如新能源车,也可以消灭一个行业,如P2P,此次对监管政策对教培行业的长期影响可能包括以下几个方面。

严控资本涌入教培行业。资本的过度涌入容易刺激行业乱象,如过往的“百团大战”、打车的烧钱补贴等等,短期催生了几个巨无霸,但最后还是要消费者买单。切断资本涌入教培行业的渠道是扼制教培乱象的方式之一。途径可能是控制教培公司上市,阻断资本最终变现方式。

禁止广告宣传。这对采用互联网流量思维经营的在线教育行业影响尤其大,将会影响其商业模式,教培的线上渗透率可能要逆势下降。

控制机构扩张。通过控制办学许可证的发放来限制机构的扩张步伐,从而导致机构的成长性遭到颠覆。这不利于龙头企业,不利于行业集中度的提升,对于线下小型机构可能有所利好。

加强资金监管。培训费先交给银行,再按照上课进度分批付给机构,这将严重影响机构的现金流,并对机构规模扩张产生不利影响。

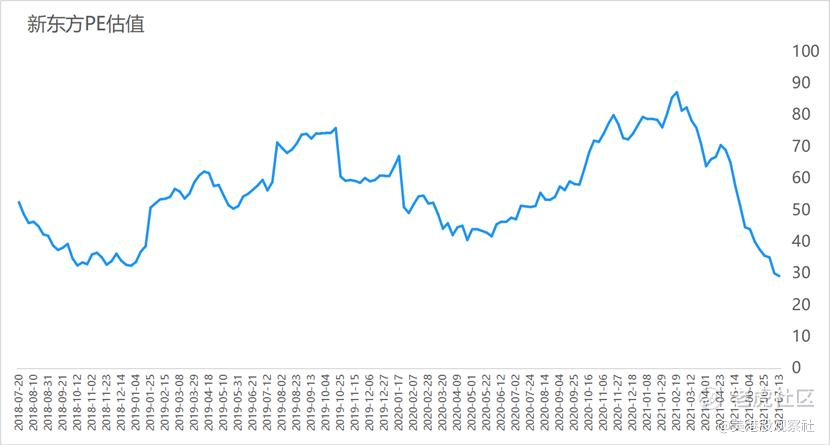

这一系列措施下来,教培行业的规模扩张、在线教育渗透率提升、营销获客等逻辑都将发生转变,如果未来再对教培机构的盈利能力有所限制,如限制课程价格、限制机构利润率等,那么,教培机构将更加偏向于成为公用事业型机构,其估值将会进一步下跌。如现在新东方的估值PE(TTM)约28倍,而近三年均值达56倍,当前估值已经下降到2个标准差以下了,也到了2018年以来的新低,但是现在并不是其估值底部,未来可能要用新的估值标准来衡量。

估值杀后还有业绩杀。暑假以来多地已经发布了禁止暑假补课的命令,并且教育部还推出了暑期托管服务,严禁托管期进行补课。教培机构这段时间的业绩可能会迎来负增长,从而迎来业绩杀。

所以,从中短期来看,抄底的胜率并不会很高。从长期来看,借鉴日韩经验,教培行业还将会持续存在,从需求的角度来讲,教育是个人实现阶层晋升的有效途径,教育培训也有其存在的客观需求,监管重压下,投资者还需要等待其估值重塑。另一方面,监管并不一定是长期收紧的,也可能会存在阶段性的放松,这也会带来事件驱动型的机会。此外,中概股整体下跌也会提供未来系统性反弹的机会。在当前情况不明朗下,跟踪并观望是更加理智的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- leyen·2021-07-15从政策到估值逻辑再到短期业绩,其实就是政策二字。前提:政策一定是为长期的经济发展服务的。事实:教育投入是市场行为,因为教育有比较高的回报率,这给培训行业提供了价值基础。推论:培训对经济发展的贡献正面大于负面。结论:政策会引导培训而不会禁止培训。点赞举报