“膝盖斩”后的快手能抄底吗?从估值角度再谈科技股风险

$快手-W(01024)$ IPO的“成功”几乎是互联网历史上的绝无仅有,以近4800亿港元的市值发行,居然还能当天大涨160%,直破万亿。

这个体量的公司要这样涨,要么就是投行估值出现严重错误,要么就是市场情绪完全痴狂。无论如何,以当前市场对互联网企业的忌惮,哪怕是字节跳动想要再获得这样的追捧也无法在两三年内实现。

对散户来说,能参与到快手IPO倒的确是件幸事,只不过,这半年快手的走势,完美地诠释了什么叫“零和游戏”——

通过投机取巧取得的高估值,都是以牺牲未来投资者利益为前提的!

怎么说呢?

快手上市时,我们给大家分析过“快手的三个主要问题”,重复一下最主要的几个观点:

- 快手与抖音虽说是短视频双雄,但走得完全不是一个路子;

- 快手是商业构成中直播的比例很高,而直播有没有日暮西山不知道,但肯定过了黄金期;

- 广告将成为快手翻盘的关键,但如果因此投入过多,依然得不偿失;

但我们知道,广告这块业务谁不想多啃点,即便是腾讯以微信朋友圈来下注,依然没能达到效率最高。在直播带货这块,别说抖音的强力商业化措施,各大电商也非常努力地继招架,快手并没有把握一定能增大市场份额。

业务如果只是在预期内增长,估值哪能超预期增长?

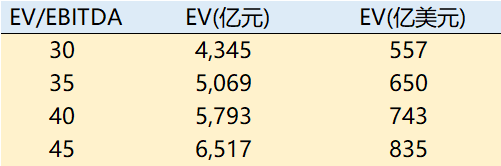

以IPO时对2021-2022年业绩的预估,我们非常激进地预计了快手在2022年的业绩,并且认为可以达到830亿美元(6200亿港元)的估值

这6200亿港元估值的前提是:

2022年底达到45倍“市盈率”(同期的$腾讯控股(00700)$ 为30倍,$阿里巴巴(BABA)$ 25倍)。

可惜,这样的估值,在上市第一天就被无情捅穿!在触及情绪高点后,所有后续投资者都在为它买单。

为什么快手IPO前期估值能夸张得一塌糊涂?原因有几个:

- 压缩到极致的发行量。一般公司香港上市会发行1/4左右新股,用以保证流动性;大型公司比例低一些,但也有1/6左右。而快手却主动压缩至1/10不到。为什么呢?因为快手虽然亏损,但是不缺钱(现金流尚可),那你猜它上市更多的是为了什么?

- 排挤散户。在配售规则上竭尽所能倾向机构,造成散户无法参与到市场博弈中来。僧多粥少的后果就是大家抢货,因此上市后散户也不得不爆抢,人为地推高了股价。

- 将压缩流动性的事件归结在一个时间段,包括被纳入指数。

眼下,快手股价从最高的400港元“膝盖斩”至150港元,但整体市值依然还超过6200亿港元,从估值上来说,快手还需要1年半来消化这个业绩。

同时要保证市场给它这种互联网公司的估值倍数保持在45倍之高。

眼下,半年解禁期将至。在还未跌穿发行价之时,又有多少机构虎视眈眈准备起跑?机构跑完,又有多少员工等着发家致富在西二旗安家乐业?

快手的漫漫下跌路恐怕才刚刚开始。

你会抄底“快手”吗?(单选)

你会抄底“快手”吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 炒面大侠·2021-07-12可以做空快手,快手市值应该和qq音乐差不多1举报

- 晨露2·2021-07-11好1举报

- 浴缸潜水员·2021-07-11假如抖音无法上市,快手涨;反之则跌。1举报

- T00000128·2021-07-10

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 1举报

1举报 - 爸比熊·2021-07-10快手我不喜欢,里面拍的短视频垃圾太多,广告也多,个人不看好,所以不买点赞举报

- 有牙似无牙·2021-07-09

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 1举报

1举报 - T00000132·2021-07-09

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 1举报

1举报 - 风在路上vwd·2021-07-09 1举报

- KylieYen·2021-07-09👍🏻👍🏻👍🏻👍🏻1举报

- 范璇·2021-07-09 1举报

- annuabark·2021-07-09 1举报

- 闵敏28·2021-07-09 1举报

- 美股解毒师·2021-08-05老贴新读:快手就是投资界的“吴亦凡”点赞举报

- 嗨__6677·2021-07-12晾一下你做空快手的持仓再来评价可好?点赞举报

- Samluo·2021-07-10Stay away for now let the dust settle点赞举报

- 水1·2021-07-10想着抄底,没想到被抄了家点赞举报

- 深林7·2021-07-10没有最低点赞举报

- 东山岛青·2021-07-10等到脚面再说点赞举报

- MIMIgin·2021-07-10 点赞举报

- 曼莉·2021-07-10 点赞举报