《创造营》大获全胜,腾讯在反垄断下“让利求生”

3月以来,$腾讯控股(00700)$ 在二级市场的股价几乎被“封印”。投资者担忧的是不确定性,所以等待财报指引可能是唯一能做的。

碰巧,腾讯的这份财报信息量是挺大的。

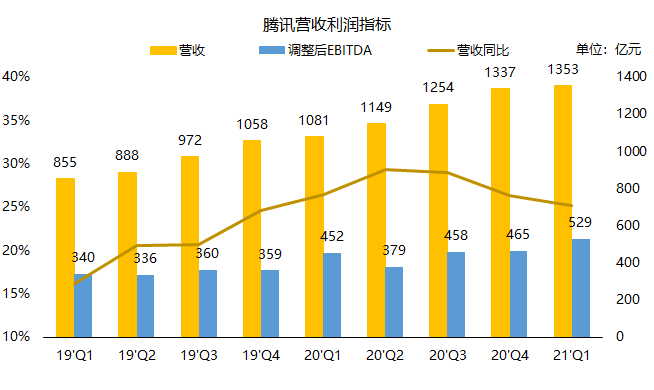

总得来看,三个核心的基本指标:

- 单季总营收1353亿元,同比增长25%;

- 期内盈利490亿元,同比增长67%;

- 调整后的EBITDA529亿元,同比增长17%。

感叹股价太高没上车,心里又有些酸溜溜的投资者,可能会着重看1——天花板式的营收,以及增速能否突破疫情带来的影响,就是非常关键的点。很显然,25%的同比增速让几乎所有非垄断非资源型的公司汗颜。

已经在船上的投资者,第一眼会看净利润,同比高增长也反映了其卓越的投资能力,类似$快手-W(01024)$ 上市等事件带来的账面利润。

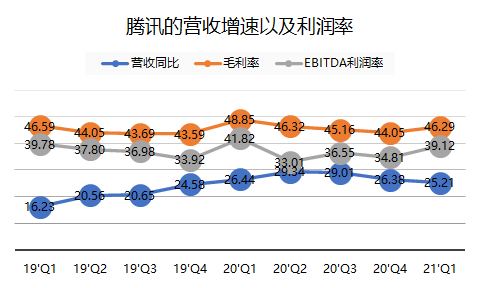

但真正应该拿来分析其真实利润的,应该是它的调整后EBITDA,简而言之,就是更接近现金角度的真实运营利润。而这个值同比增长17%,其实是低于收入增速的。主要原因,是因为毛利率的下降。

腾讯的利润真的下降了吗?

显然不是。

2020年Q1是比较特殊的一季,因为疫情的缘故,利润率较高的游戏业务增长较快,在整体收入中的占比也更高,因此很大程度上拉升公司的利润率(毛利润和净利润)。从公平的角度上来说,更接近21年Q1经营环境的反而是20年Q4。环比下,无论是净利润还是毛利润都提高了。

当然这也有一定季节性因素,毕竟寒暑假往往是游戏行业的巅峰。

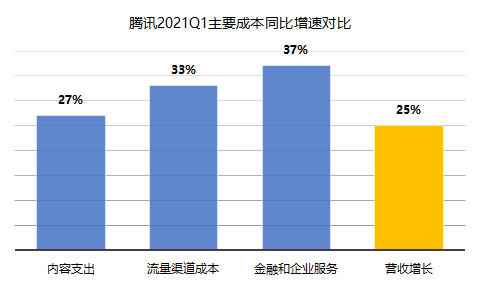

而在运营支出方面,除了行政开支同比增加的34%超过了收入增速以外,其他的市场营销开支、财务开支均是收缩的状态。而腾讯行政开支增大的原因,也是另所有非鹅厂员工眼红的——阳光普照每人100股的年终奖励。

给利润率带来压力的主要原因,一个是因为视频和直播方面的内容支出(腾讯会员、虎牙、微视三大吞金兽),一方面是视频广告的流量获取成本(20Q1基数低,以及20Q4合并了易车报表)。

当然,更重要的原因则是金融和企业服务的成本开支,包括云服务。腾讯在21Q1扩大了PaaS和SaaS业务规模,也侧面反应腾讯在云计算这块的成本开支依然很大。考虑到对面阿里云已经连续两个季度云计算业务盈利(EBITDA),腾讯在云端的竞争压力是很大的,竞争已经从政府和大企业转向全市场企业,因此这方面的开支未来依然很明显。

如果因为云业务的开支,造成利润率承压,想必大部分投资者还是非常乐于接受的。

一款《创造营》,拉开与爱奇艺差距

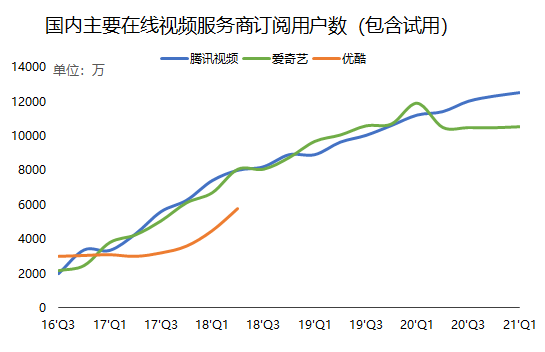

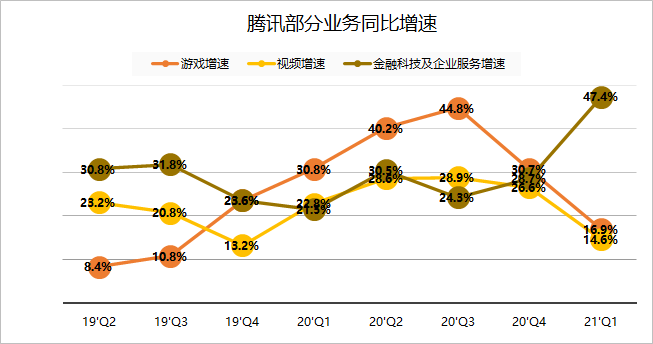

腾讯的各项业务线中,这个季度最亮眼的,是甚至都没有单独列示收入的腾讯视频。21Q1腾讯视频在内容上的开支一点也不含糊,内容造成了什么结果呢?

腾讯视频的订阅会员数同比增加12%,达到了1.25亿。要知道,2020年Q1已经是非常高的基数了,隔壁$爱奇艺(IQ)$ 也特意说明了这点,很小心地公布了0.9%的同比增速,结果还是小巫见大巫。

腾讯视频的会员增速与爱奇艺拉开距离,要说是因为引进的动漫或者电影IP是不太可能的,因为现在独家放送难度越来越大,而且内容的同质化也开始出现内卷。国内各大视频内容厂商要拉开会员数的最主要途径,就是原创综艺节目(芒果TV就是凭借这点崛起的)。

这一季,腾讯视频除了因“批评”而上热搜的《吐槽大会》之外,还有内娱口碑较高的《创造营2021》。对比爱奇艺的《青春有你3》主咖退赛、节目停播的尴尬,《创造营》可以说以质量取胜,而“倒奶事件”影响甚至还反映不到Q1的财报里。

此外,在腾讯的分部营收中还有非常小的一项“其他”,包括了投资这些原创以及和三方共同制作发行的内容。这部分虽然比例不高,但是增速超过整体营收,也从侧面反应这些原创节目的受欢迎程度。

虽然这并不代表未来腾讯的节目都能获得成功,但腾讯的确很好地利用了这次机会反超对手并拉开距离。

反垄断铡刀不是必然,生存哲学是最大安全垫

相比较$阿里巴巴(BABA)$ 被罚,爱奇艺被点名批评,腾讯似乎很幸运地并没有扯上任何关键性热点。这正是腾讯的生存哲学——低调而有自知之明。

好比游戏业务,21Q1的同比增速降至低17%,又创下版号恢复以来的低点。大家也都知道20Q1基数高、新游戏难以复刻《王者荣耀》。但这对腾讯来说并不是坏事,本身渠道优势一直存在,参与行业竞争、让行业多元化,反而会降低反垄断风险。

投资者也未必太过期待腾讯的游戏业务再创辉煌,持平行业、形成动态平衡,再加一点点人文关怀,就皆大欢喜。但凡要是激进地再搞一款农药,你看(国内外)监管对不对你下手?其他业务,尤其是金融、云计算、企业服务,哪个想象力不足?

这两个月的腾讯股价,似乎已经Price-in了来自监管的反垄断惩罚。但如果监管不罚呢?

而腾讯也不是什么业务都做成功了,比如短视频的微视,整个团队都并入了腾讯视频,侧面也反映了其发展并不如预期。但腾讯也有快手,快乐地做个财务投资者,坐享行业成长,比自己亲自下手竞争要好。

此外,求生欲颇强的腾讯还破天荒地在本次财报中提到了“投资未来”,除了与自己业务相关的SaaS、视频内容,还包括此前公布的500亿元“将来投资”,分别于科学、教育、乡村、养老等社会性质的领域。

还是那个道理,老师罚学生,绝不以惩罚本身作为目的,更重要的是规范秩序,防止更大问题的出现。

何况腾讯还是那个自知之明的听话孩子。

你觉得腾讯财报超预期吗?(单选)

你觉得腾讯财报超预期吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[思考] [思考]

[强]

会玩资本的家伙

没有实质意义上的反垄断……