港股打新之归创通桥-B:干不干?

每年的 6 月底和 12 月底,港交所都会扎堆发行一批新股,这时候往往都会觉得钱不够用。

今天刚通过聆讯的有 3 只:朗诗绿色生活服务、医脉通科技、创胜集团

昨天通过聆讯的有 3 只:腾盛博药生物科技、朝聚眼科、康诺亚生物科技

目前通过聆讯、还没有开始招股的公司有 13 只,这些公司大概率都会在 30 号前开始招股的。

你的钱袋子还够用吗?

自从诺辉健康-B 暴涨以后,接下来的两只未盈利的 B 股全都破发:

兆科眼科-B:首日破发 14.76%

科济药业-B:首日破发 8.54%

“一朝被蛇咬,十年怕井绳”,现在看到带 B 的新股,你慌不慌?

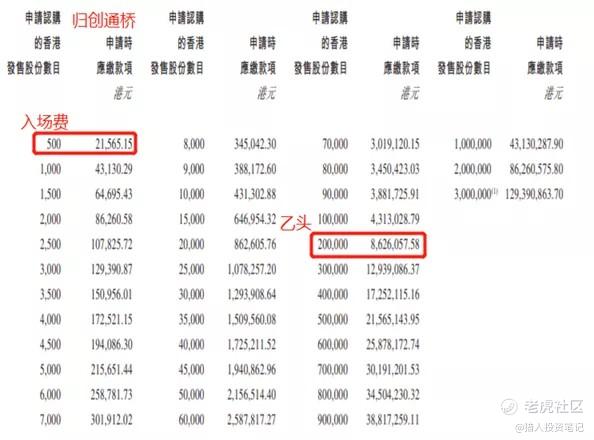

一、发行信息

二、公司信息

公司是是中国神经和外周血管介入医疗器械市场的领导者。

根据弗若斯特沙利文的资料,公司为患者及医生提供中国国内神经和外周血管医疗器械公司中最全面的涵盖神经和外周血管介入医疗器械的产品组合解决方案,目前的神经血管产品组合涵盖五大类别(即缺血性、出血性、狭窄、颈动脉、血管通路装置)的全套产品,且根据弗若斯特沙利文的资料,公司是中国国内唯一一家已开发出涵盖上述所有五大类别的神经血管产品组合的公司。

在中国,我们是唯一一家获得 CE 批准,并在欧洲销售外周和神经血管植介入产品的国内医疗器械公司,包括外周金属裸支架、药物洗脱支架 (DES) 、PTA 球囊、药物球囊 (DCB) 和高压 PTA 球囊,以及取栓支架。

两款核心产品已在中国进行商业化,未来放量增长可期:

核心产品之一蛟龙颅内取栓支架是一种微创器械,可捕获和消除血栓堵塞血管以治疗急性缺血性脑卒中 (AIS) 等神经血管疾病。

另一款核心产品 Ultrafree DCB 是一种用于治疗股动脉和腘动脉(膝下内侧动脉除外)狭窄或堵塞患者经皮腔内血管成形术的介入器械。

三、财务和估值

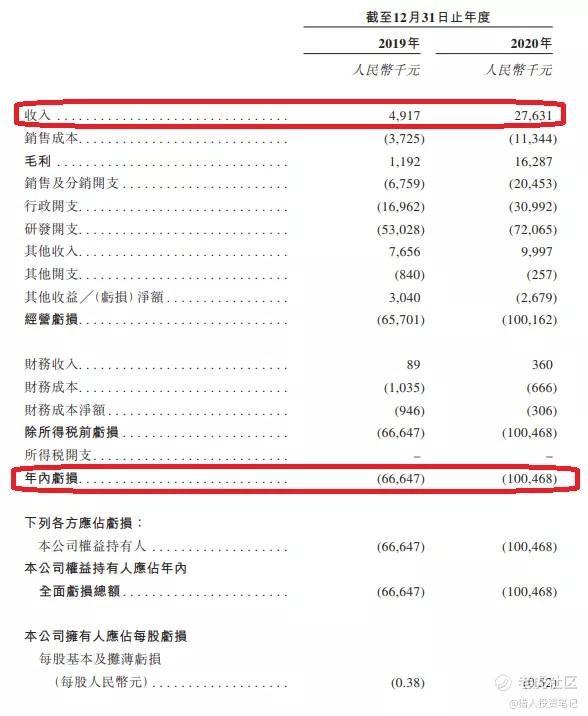

非盈利企业,财务数据几乎没有参考价值。

因为去年才开始部分产品商业化,所有无论是看收入还是看亏损,都非常贵。

非盈利公司,估值主要是根据产品研发进度和商业化进展进行,专业度很高,我这种普通人选择放弃。

不过我们可以对标已经上市的公司,这个赛道的主流公司还是国外玩家,国内体量接近的上市公司有:

沛嘉医疗-B:223 亿港币

先建科技:227 亿港币

这样看的话,招股市值 130 亿貌似也还过得去?

四、保荐人

大摩和中信里昂保荐,同时大摩也是稳价人。大摩在 2020 年的保荐记录还是不错的,9 涨 3 跌。

不过最近已经连续 3 次破发,2021 年保荐的 5 个新股,1 涨 1 平 3 跌:

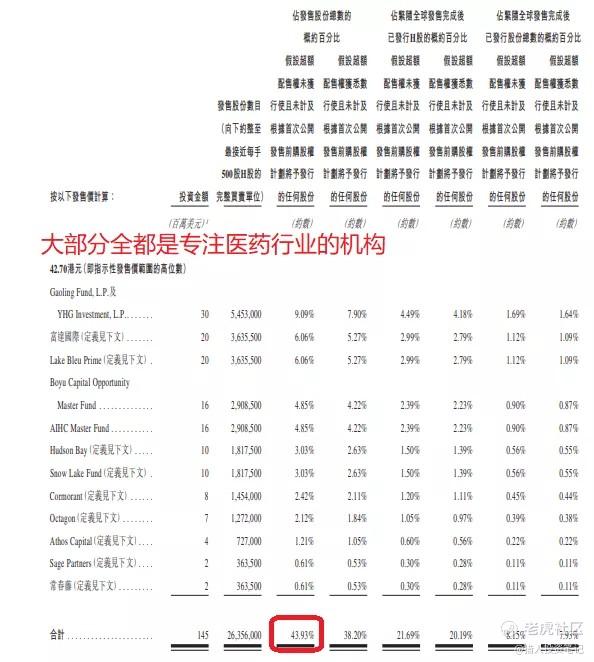

五、基石投资者

尽管现在光看基石已经不行了,不过基石还是很重要的参考信息:

12 名基石,上限计算的话占比 44%。

除了 Snow Lake 以外,可以说都是专注医药行业的专业机构,这个要比一些基金阵容要强的多。

其中清池资本、AIHC 和 Hudson Bay 也是老股东。

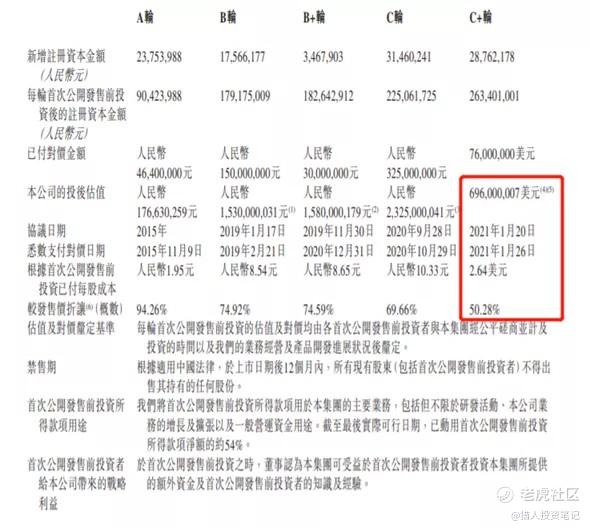

六、首次公开发售前投资

这个是最让人诟病的:

去年 9 月的 C 轮融资,估值 23 亿人民币,也就是 28 亿港币,相比较现在涨了 3.6 倍;

今年 1 月的 C+ 轮融资,估值 7 亿美元,也也就是 54 亿港币,,相比较现在涨了 1.4 倍;

七、中签率预测

根据交易宝统计,首日超购 78 倍,最终肯定超购 100 倍以上,顶格回拨 50%,甲乙组分别 3 万手。

月底新股扎堆,又有刚刚破发的科济药业,估计人数不会太多,如果 30-35 万人参与申购的话,拍脑袋预计一手中签率 5% 左右。

八、操作计划

尽管科济药业首日破发,不过我对今天的归创通桥还是比较乐观。

恒生指数最近一直在震荡,但是医疗保健行业指数却是在一路走高的。

公司作为中国内地专注神经和外周血管疾病的医疗器械的领导者,又有众多基石机构认可,对标沛嘉医疗的话,也有一定的水位。

综合考虑,评级为积极申购,优先一手

(港股打新评级分别为:强力 - 积极 - 尚可 - 谨慎 - 放弃)

考虑到资金利用率问题,毕竟一手 2 万多,全都现金的话搞不起,我个人计划乙组 + 一些小甲组融资参与。

后续可能根据新股发行和认购热度进行调整。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 白夜丶丨·2021-06-22连着两家医疗股破发,这个不敢打了点赞举报

- 玮君·2021-06-23试一手:还要融资!点赞举报

- 世虎·2021-06-24[财迷]点赞举报