OTS控股—本土食品加工商和品牌缔造者—于新交所上市

该文章是$新加坡交易所(S68.SI)$ 官方材料关于新加坡挂牌的$OTS Holdings(OTS.SI)$ [吃瓜]

- OTS控股于6月17日在新交所凯利板上市。OTS控股成立于1993年,是消费行业的品牌缔造者和食品加工集团,在速食和即食肉制品领域拥有强大的利基市场,运营“金桥(Golden Bridge)”和“Kelly’s”两大旗舰品牌。

- 该集团近74%的收入来自新加坡,主要驱动因素包括新加坡日益提升的食品安全意识、植物性食品作为蛋白质可持续替代品的需求增加以及对清真食品的全球需求增加。

- 该集团并无固定股息政策,但董事会拟将2021财年不少于50%的净利润分配给股东,2022财年不少于40%。

OTS控股成立于1993年,是消费行业的一家品牌缔造者与食品加工集团,主要市场位于新加坡和马来西亚,在速食和即食肉制品领域拥有强大的利基市场。集团希望打造一个日益增长的知名消费品牌组合,成为该地区的创新型市场领导者。

OTS控股以“品牌缔造者”为傲,十分重视集团旗舰品牌“金桥(Golden Bridge)”和“Kelly’s”的品牌塑造和定位,它们也因此成为新加坡和马来西亚速食和即食肉制品市场家喻户晓的品牌。

基于发行文件的IPO亮点

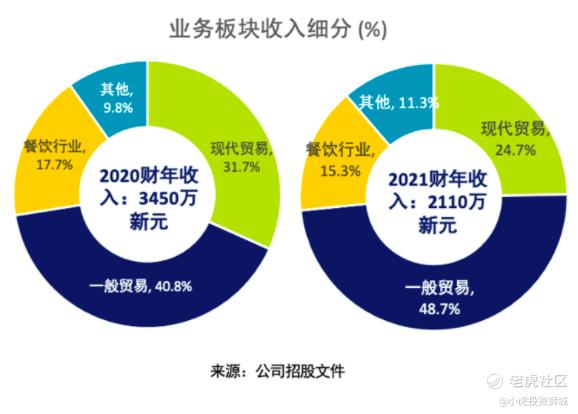

1.业务板块

OTS控股的收入来自四大业务板块:

- 现代贸易– 来自各大超级购物市场的销售业绩

- 一般贸易– 来自便利店、超市以及批发商的销售业绩

- 餐饮行业– 来自酒店、餐厅、小贩中心、美食广场、餐饮商店以及餐饮服务商的销售业绩

- 其他– 来自电商平台和出口市场的销售业绩,以及车辆租赁收入和杂项收入等其他收入

2.地域划分

OTS控股2020财年地区收入细分:

- 新加坡(73.8%)- 关键驱动因素包括新加坡对食品安全的认知不断提高,以及对植物性食品作为蛋白质可持续替代品的需求不断增加。

- 马来西亚(21.5%)- 马来西亚肉类加工业规模庞大,截至2018年,市场总规模达3.71亿新元。2018年至2023年间,冷冻加工肉制品、冷藏加工肉制品以及耐储藏肉制品的市值预计分别以3.6%、3.0%和2.4%的年复合增长率保持增长。

- 其他(4.7%)- 该集团食品已销往超过25个国家和地区,包括文莱、香港、缅甸、印度和欧盟。

3.公司前景(公司前景、经营策略及未来计划的完整内容见招股文件第186页)

由于对粮食进口的依赖,新加坡食品安全意识日益提高

- 除了粮食来源多元化和优化本地生产外,国家储备是新加坡食品安全规划的第三大核心战略,这是由于国家储备可以在短期食品短缺时稳定物价。

- 对耐贮藏食品认识和重视的提升,预计将有利于集团产品需求。

植物性食品作为可持续蛋白质替代品的需求不断增加

- 据估计,到2025年,全球植物性肉类市场规模将超过120亿美元,2019年至2025年期间的年复合增长率超过18%。

- 对动物蛋白消费品可持续性的公众意识和社会认知不断提升,加上新冠疫情加速了向无肉替代品的转变,提振了需求。

- 该集团拟通过研发自己的耐储藏植物性食品搭乘这一上升趋势。

清真食品的全球性需求日益增长

- 全球穆斯林人口数量预计将大幅增加,从而提振了对清真食品的需求。2015年至2060年,穆斯林人口预计增长70%,增长速度将超过任何其他宗教群体,到2060年将达到30亿左右,约占世界人口的31%。

- OTS控股在子公司Ellaziq Private Limited(新加坡清真食品专业品牌)旗下成立了零售品牌“El Dina”和餐饮品牌“Kizmiq”。

- 该集团相信,凭借来自新加坡伊斯兰理事会(MUIS)的清真认证,加上马来西亚和印度尼西亚现有的大量穆斯林人口,集团完全有能力扩展并占领潜在的全球清真市场。

将于2022年初在菲律宾开设新公司

- 据估计,2019年菲律宾包装食品市场零售额录得近123亿美元,预计2024年将增长30.8%,至172亿美元。

- 增长驱动因素包括城市和农村地区的超市和便利店等现代食品零售市场扩张,这是由于消费者对便利性和灵活性的需求上升。

4.竞争优势(完整竞争优势内容见招股文件第180页)

- 拥有强大的市场品牌知名度—集团拥有27年的经营历史,生产包括冷冻、冷藏、干燥和耐贮藏肉制品在内的四个产品类别(一家工厂内)。“金桥(Golden Bridge)”和“Kelly’s”品牌分别成立于1993年和2004年,在新加坡和马来西亚的消费市场久负盛名。

- 产品创新以及成功引进新品牌和产品的良好纪录—在招股文件审查期间,集团内部专门研发团队开发并推出了160逾种新产品和/或新品种食品。

- 集团现代化生产设施技术驱动下的生产能力—不同存储要求的肉制品以及清真食品生产能力。

- 位于新加坡的生产厂家遵守严格的质量保证和食品安全标准—OTS控股在新加坡的两个生产厂家在食品卫生和食品安全方面均获得了新加坡食品局颁发的特定品类加工的“A”级证书。

- 在新加坡和马来西亚具规模的销售与分销网络使OTS控股能够进一步扩展出口业务—通过出口业务和批发商,集团产品也销往文莱、香港、缅甸、印度和欧盟等超过25个国家和地区。

5.主要风险(完整风险因素列表见招股文件第46页)

- 业务易受牲畜疾病爆发或食品恐慌和/或其他类型灾害的影响

- 获取或更新业务开展所需执照和许可证的能力,包括撤销签发的清真食品认证或其他司法管辖区不承认清真认证

- 易受食品污染、产品标签错误及由此产生风险的影响

- 易受食品原料和包装材料短缺及成本增加的影响

- 易受食品、食品配料和包装材料延期交付,以及交付期间食品和食品配料质量下降的影响

- 该集团的包装材料依赖于外部供应商,并可能受到与这些包装材料相关的任何安全问题的不利影响

财务状况与估值

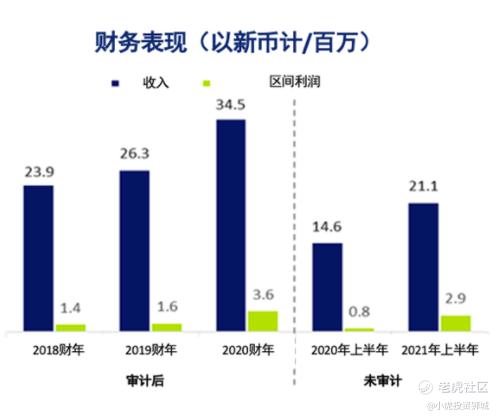

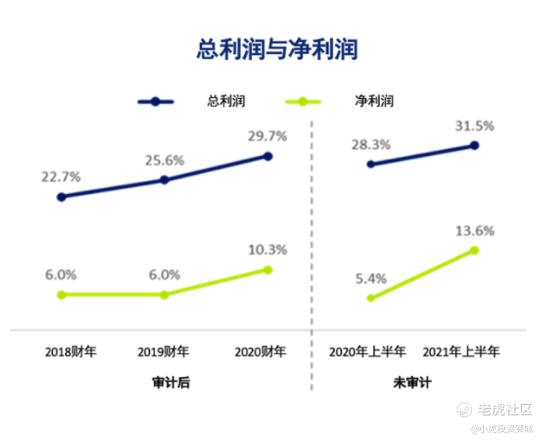

- 根据审计后的综合收益报表,集团总收入的年复合增长率为20.2%,从2018财年的2388万新元增至2020财年的3454万新元,同期税后利润的年复合增长率为57.9%,从142万新元增至355万新元。2021年上半年录得总收入2112万新元,税后利润288万新元,较2020年上半年分别增长44.2%和261.7%。

- 据招股文件中审计后2020财年收益表显示,OTS控股的发行后每股收益(EPS)为1.66新分。加上0.23新元的发行价,该公司2020财年市盈率达13.8倍。

- 尽管该集团目前没有固定的股息政策,但董事会拟将2021财年不少于50%的净利润分配给股东(不包括2021财年公布的100万新元中期股息),2022财年不少于40%。

IPO详情

- 发行价为每股0.23新元

- 发行股份总数为4100万股4000万股进行配售

- 100万股进行公开发行

- IPO市值预计为4920万新元

- 净收益使用情况(660新元):200万新元 – 改进和/或扩大生产效率和能力,包括购置新机器和设备

- 250万新元 – 拓展集团海外业务,包括在菲律宾的初期投资和建设成本

- 50万新元 – 开发新产品并从事研发工作

- 156.2万新元 – 一般营运资金用途

有任何问题关于新加坡股的话,欢迎各位随时找小虎投资狮城[得意]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

21

举报

登录后可参与评论

暂无评论