朝聚眼科—从小诊所到眼科连锁,能否打造下一个眼科品牌?

朝聚眼科(02219.HK)今日起开始招股,发售约1.71亿股,当中3,343万股为旧股。发售股份中,90%为国际配售,10%公开发售。

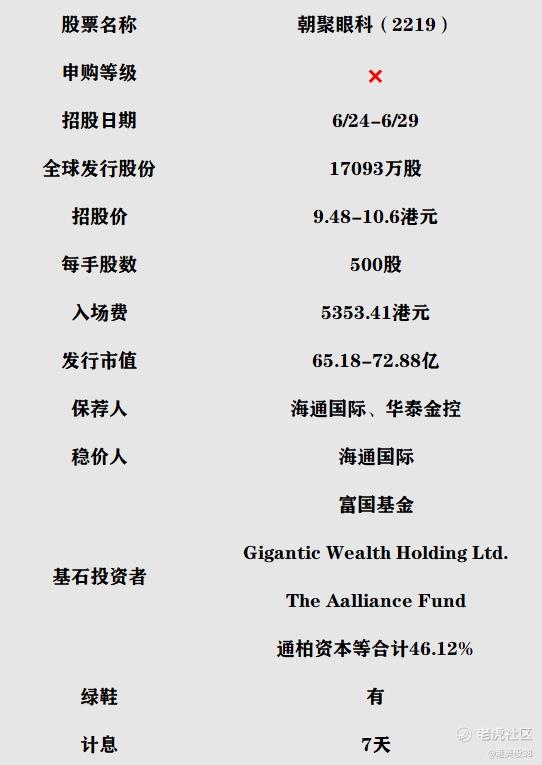

朝聚眼科申购计划

招股信息:

申购等级:①全力申购;②现金多户;③谨慎申购;×放弃。

中签预测:全球发售17093万股,当中3,343万股为旧股。每手500股,如按30%回拨则102558手,公开发如按照10万人申购,一手中签率20%+,乙头预计手数会很多,随便涨跌一点都是大肉或者大面,建议谨慎。

申购计划:放弃申购。

公司营收增速一般,但盈利能力很好,市场空间广阔,市值定价相对合理,相比同行有一定上升空间。但发新股时卖旧股这个操作就比较恶心,且保荐人和基石往期表现都很一般。争议较大,建议直接放弃,如确实想参与也需控制成本。

具体分析

公司简介:朝聚眼科,成立于于1988年,前身由内蒙古现代眼科领域的先驱及中国眼科服务的创业家张朝聚先生创立。按2020年收入计,朝聚眼科在内蒙古排名第一、在中国华北地区排名第二、在中国排名第五。

公司业绩:朝聚眼科的收益主要来自于消费眼科服务及基础眼科服务。其中,消费眼科服务包括屈光矫正(包括老视矫治)、近视防控以及提供视光产品及服务,2019年收入占比36.3%;基础眼科服务包括公共医疗保险计划可能涵盖的白内障、青光眼、斜视、眼底疾病、眼表疾病、眼眶疾病及小儿眼病等多种常见眼科疾病治疗,2019年收入占比62.4%。

2018年、2019年和2020年三个财政年度,朝聚眼科的营业收入分别为 6.33亿、7.15亿、和7.94亿元人民币,相应的净利润分别为0.29亿、0.71亿、和 1.21亿元人民币。营收增长一般但净利增速较快。

股东架构:招股书披露,此次发行前,弘晖资本、兰馨亚洲分别为公司第二、三大股东,分别持股14.29%和12.24%。第一大股东系一致行动人,持股58.09%。此外,由阳光人寿保险控股的险资投资机构阳光融汇医疗基金持股比例6.63%。

市场空间:弗若斯特沙利文数据显示,中国眼科医疗服务市场的规模从2015年的人民币730亿元增加至2019年的1,275亿元,复合年增长率达15.0%,预计将进一步增至2024年的2,231亿元。同期,中国华北地区眼科医疗服务市场的规模复合年增长率达12.5%,预计将进一步增长至2024年的337亿元。同期,内蒙古眼科医疗服务市场的规模复合年增长率达15.6%,预期将进一步增长至2024年的33亿元。

国家卫健委数据显示:2018年,全国儿童青少年总体近视率达53.6%,目前国内近视人口预计达7亿,患病率近50%。而随着人口老龄化的到来,白内障等年龄相关性眼病也持续增长。

同行对比:对比目前已上市的民营眼科医疗服务机构光正眼科(002524)、希玛眼科(03309),朝聚眼科2020年营收7.94亿元,净利润1.21亿元,招股市值65-72.88亿港元;光正眼科2020年营收9.2亿,净利润4260万元,目前市值换算港元约90亿;希玛眼科2020年营收7亿,净利润807万元,市值约127亿港元。

对比几家已递表的民营眼科医疗服务机构,根据2020年年报,普瑞眼科和何氏眼科同期分别实现营业收入13.62亿元和8.38亿元,分别实现净利润1.09亿元和1亿元。华厦眼科1-9月实现营业收入18.09亿元,实现净利润2.15亿元。朝聚眼科的盈利能力相比优于其他几家同行。

基石:共引入4家基石,包括富国基金(20.35%)、Gigantic Wealth Hloding Ltd.(9.04%)、The Valliance Fund(9.04%)、通柏资本(7.69%),几家基石过往鲜有在港股市场做基石的先例,无战绩可考。

保荐人:海通国际、华泰金控联合保荐。两家保荐人历史战绩比较勉强,不好不坏。

总结:

①市场空间广阔,黄金赛道;

②盈利能力优于其他几家眼科同行,估值对比不贵,有一定空间;

③发新股时卖旧股,老股东套现欲望强烈,这个操作很有争议;

④保荐人和基石往期表现一般。

归创通桥申购计划:少数现金或小甲摸几手。谨慎的也可以放弃。

定价高,手数少,中签难。近期很多新股定价都偏高,留给二级市场的空间不大。大家申购时尽量控制成本。归创手数不多预计又是很难中签,融资上如果打和点太高不如放弃。

另外两个美股:每日优鲜(MF)和叮咚买菜(DDL)这两个都可以申购。

-END-

今天的分享就到这里。我们的分析力求简洁精确,祝伙伴们们多中肉签。新朋友可全网搜索“港美股98”,参与打新交流。

$朝聚眼科(02219)$$希玛眼科(03309)$$归创通桥-B(02190)$

股市有风险,投资需谨慎,以上文章仅代表个人观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。