顺周期崛起,稀美资源(09936.HK)能否打开新价值空间?

2021年5月,随着全球经济稳步增长、大宗金属商品价格持续上升,再加上下游需求逐步复苏,相关的矿业公司前景十分亮丽。相对于机构抱团股的下挫,有色金属板块继续C位出道,高调上涨。

其中,港股$稀美资源(09936)$ 今年来涨幅超过110%,在有色板块中涨幅居前。

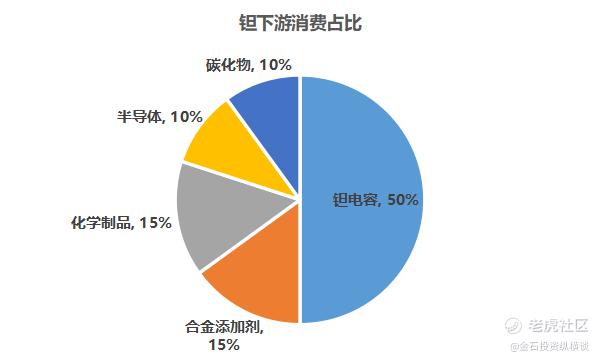

稀美资源作为中国最大的钽铌湿法冶金产品生产商,主要销售的产品包括钽铌氧化物、氟钽酸钾及钽铌合金等,为下游电子信息、5G、半导体、新能源储能、航天航空等产业必不可少的工业原料。

钽铌主要应用于汽车、钢铁、航天航空、国防军工等

钽的表面能形成致密稳定、介电强度高的无定形氧化膜,易于准确方便地控制电容器的阳极氧化工艺,同时钽粉烧结块可以在很小的体积内获得很大的表面积,因此钽电容器体积小、容量大、漏电流低、使用寿命长、综合性能优异,是最优秀的电容器。目前,40~50%的钽以电容器级钽粉和钽丝的形式用于制作钽电容器。钽电容器已日益广泛应用于通讯、计算机、汽车、家用和办公用电器、仪器仪表、航天航空、国防军工等领域和科技部门。

铌广泛应用于钢铁工业、航天航空工业、超导材料等领域。世界上约90%的铌以铌铁形式用于钢铁生产。含铌钢被大量应用于汽车、桥梁、石油输送管道、铁路轨道、土木建筑用钢筋等。铌的化合物和合金具有较高的超导转变温度,因而被广泛用于制造各种工业超导体。

随着战略新兴产业的蓬勃发展,钽铌产品应用领域将更加广阔,包括新型锂电池、无人驾驶等领域不断有新的需求出现。

行业应用景气上行,或将推动钽铌消费进入上涨周期

近年来新能源、5G与全球基建等产业步入高速发展阶段。受益于下游持续景气,同时叠加供应端有序扩张,作为上游的金属钽、铌等需求扩张逻辑持续验证,这也让钽铌消费进入一个新周期。

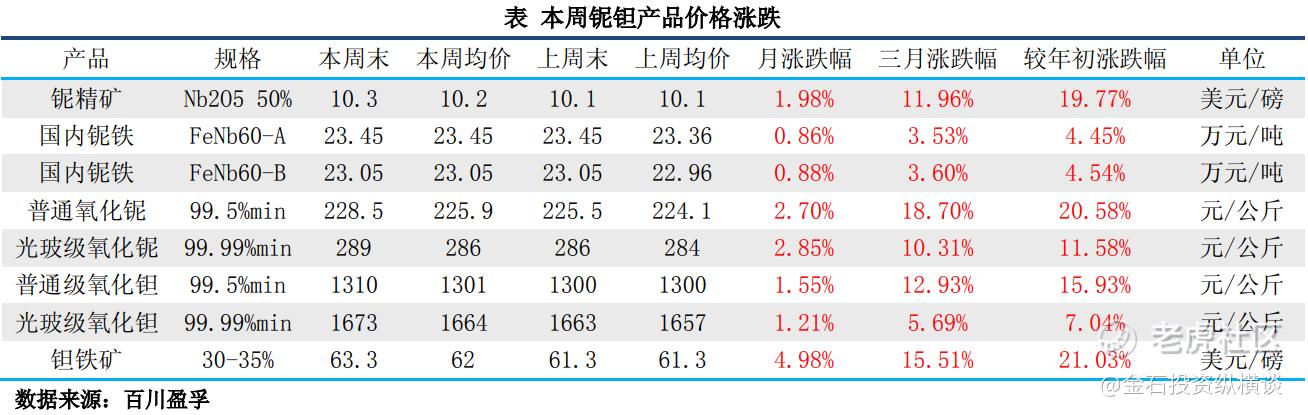

据百川盈孚5月27日发布的一份关于钽铌行业报告显示,普通氧化铌今年以来上涨20.58%,普通氧化钽今年以来上涨15.93%。

1、5G建设带动手机、通讯储能等新增需求

全球智能手机出货量重回正增长且5G渗透率快速提升,拉动3C中钽电容需求的增长。据IDC数据显示,受疫情过后需求持续复苏和5G设备供应推动的影响,2021Q1全球智能手机出货量预计同比增长13.9%,预计2021年全年增长5.5%。

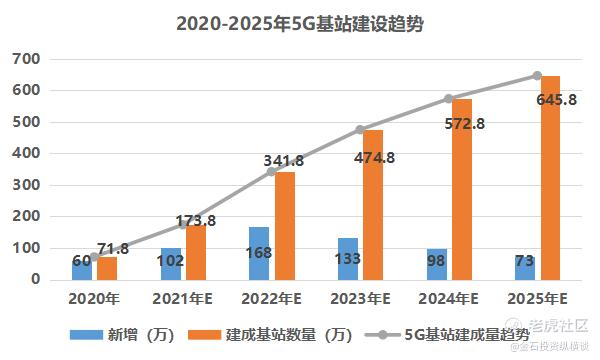

另外,预期2021-2025年,全球5G基站新增建设数量分别102万个、168万个、133万个、98万个、73万个。

受益于全球智能手机出货量重回正增长、5G手机渗透率快速提升,以及5G基站建设增长,钽电容需求有望随之增长。

2、全球新能源车进入产销景气周期,动力储能需求增长

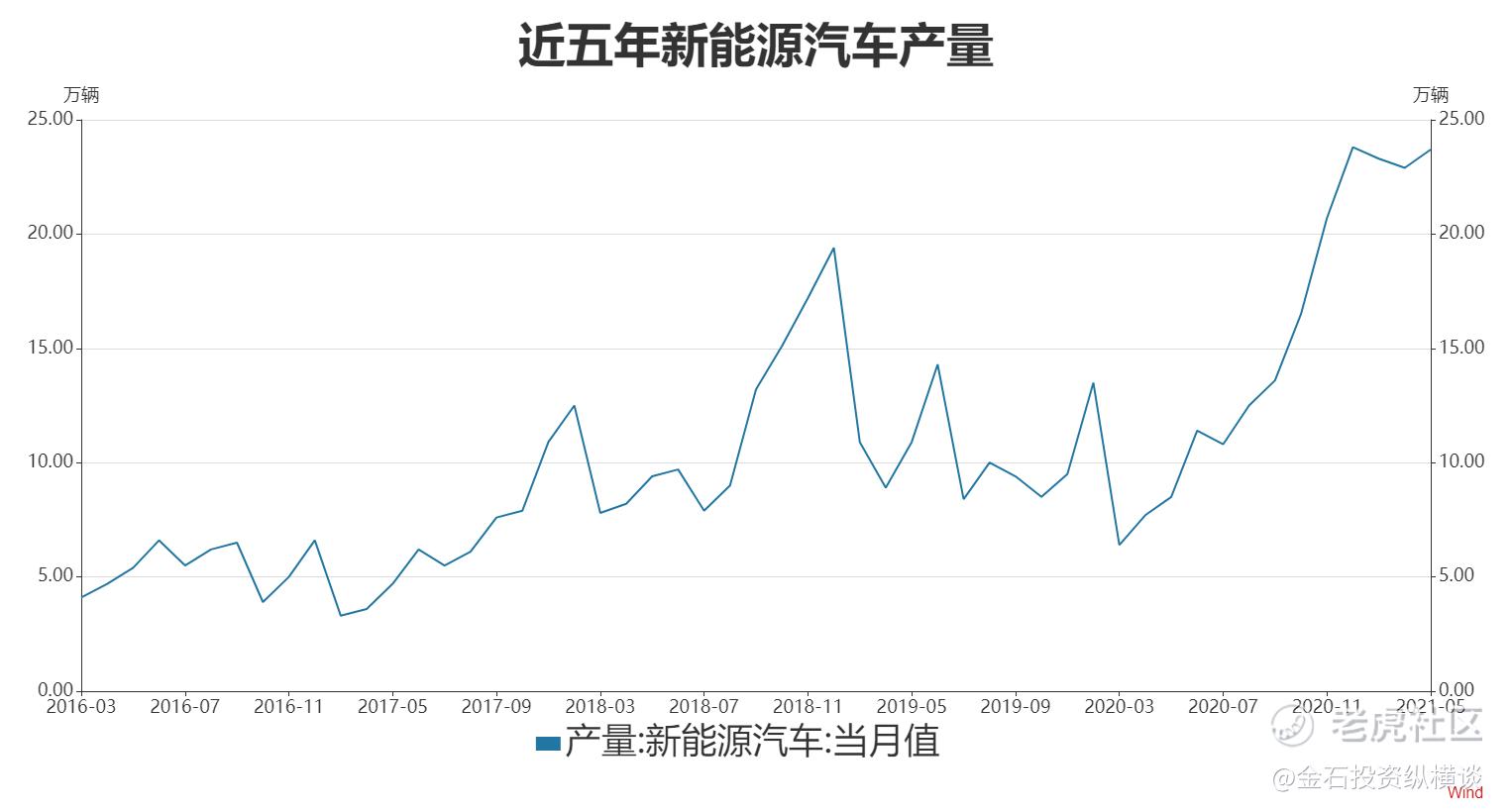

全球新能源汽车渗透率快速提升,需求高景气拉动钽铌需求高增。国内方面,近五年来国内新能源汽车产销量稳步提升,2021年国内新能源汽车1-5月合计销量达93.83万辆,同比增长253.04%。新能源汽车渗透率快速上升,已由2020年底的8.8%提升至10.2%。预计2021年国内新车销量有望达到220-240万辆,同比增长46.3%-75.6%。

作为正极和负极掺杂材料,铌的作用主要表现在提高电子导电性、提高稳定性等方面。

随着铌元素及其产品在电池材料市场的规模应用,稀美资源为中国最大的钽铌湿法冶金产品生产商,亦能在新能源动力及储能市场获益。

3、国防现代化对新材料需求增加,钽电容、铌材料等需求旺盛

随着综合国力提升以及中资企业在海外投资与贸易总量增长,国防现代化刻不容缓。根据国防部《新时代的中国国防》白皮书披露,在国防预算结构上,装备支出从2010年1773.59亿元提升至2017年4288.35亿元。原有装备的升级换代以及新式装备列装成为国防预算支出重中之重,装备支出提升也带来了军工新材料行业需求扩容。

随着装备信息化升级,高可靠性军工电子设备对钽电容需求增大。2019年,全球钽电容市场规模达到近16亿美元。而钽电容制造产业上游便是稀美资源所生产的钽粉、钽丝等原材料。

高纯铌在航空航天领域用途广泛,主要用于生产火箭、飞船的发动机和耐热部件的高温合金。据了解,中国高温合金市场供不应求,供给2.8万吨左右,需求4.8万吨左右,缺口2万吨。

笔者预计,高温合金接下来的需求会高速增长,主要增长点在军用飞机、C919及CR929大飞机国产民用机、航母燃气轮机、火箭发动机、电力燃气轮机以及汽车领域等等。虽然可以添加到高温合金里的小金属元素有很多种(例如铬、钨、铌、钽、铼等等),但铌是唯一能避免在最终产品制造过程中形成应变时效裂纹的元素,特别是焊接过程中这一特点十分明显。

4、碳中和带来清洁能源需求高增,储能成长空间广阔

在碳中和趋势下,未来能源消费将转向电能,当前中国电力供给虽以火电为主,但在碳中和趋势下,可预期光伏、风电等清洁能源的占比将大幅提升,成为中国电力来源的主力,同时预期将带来储能电池需求的高速增长。

钽铌为光伏、风能等新能源领域的导体材料和储能材料之一,未来需求量将进一步扩大,是一个确定性较强的长期趋势。

总体而言,在全球较为宽松的货币政策和下游持续旺盛需求,钽铌产品价格将有望会维持在高位区间产生积极支撑。

寻找有色板块投资机遇,应该关注哪些要素?

在钽铌行业长期震荡上行的时期内,笔者认为,寻找投资机遇应关注有望优先享受市场规模增长红利的龙头企业,且明确的产能扩张和绑定核心客户三要素缺一不可。稀美资源目前已经具备了这三大要素。

龙头地位决定企业具有较大的议价权,明确的产能扩张决定企业能否抢占增加的市场份额,而能否进入全球核心供应链体系并长期绑定头部客户,将决定企业未来扩张的产能能否顺利消化及优先享受市场规模增长红利。

1、钽铌湿法冶金产品产销量中国最大

稀美资源的招股书显示,2018年,按对外销售年产量计,稀美资源为中国最大的钽铌湿法冶金产品生产商,占市场份额约35.8%。中国钽铌冶金产品的市场较为集中,2018年行业TOP5参与者市占率达到82.9%。

目前,钽铌冶金行业的价值链包括原材料(钽铌矿)、湿法冶金产品(氧化钽、氧化铌以及氟钽酸钾)、火法冶金产品(钽粉、钽丝)、加工产品以及终端产品及下游应用。由于所有火法冶金产品均由湿法冶金产品生产而来,湿法冶金产品对钽铌冶金工业的地位十分显著。

2、具有明确的产能扩张

稀美资源不断延伸产业链、布局高纯钽铌产品,成为其重要的业务发展方向。

2020年,稀美资源开始建设年产能为100吨的钽粉生产线,预计将于2021年内会建成投产,未来可满足持续增长的下游客户对钽粉及钽条产品的需求。2020年7月8日,稀美资源(09936.HK)发布公告,公司国内运营主体稀美资源(广东)有限公司(原广东致远新材料有限公司)与贵州省黔西南州政府订立合作框架协议,投资建设高纯钽铌冶金产品项目。据笔者了解,贵州项目目前建设进展顺利,预计2021年下半年一期建成投产。

此外,稀美资源还加快对新工艺和新产品的研究开发步伐,开展半导体镀膜靶材用高纯钽粉、锂电材料用氧化铌生产工艺等项目。在新产品开发及新工艺改进方面,新开发的特殊用途氧化物进入量产阶段。

3、绑定行业头部客户

笔者了解到,稀美资源深耕钽铌行业15年,积累了行业最优质的客户资源,国内客户包括多个大型国企、军工企业等,海外客户则包括美国、日本、台湾等知名企业。这些客户与公司开展紧密的业务联系,订单稳定、回款良好。

此外,3月26日,稀美资源宣布,公司的全资附属公司稀美(广东)与中核华创签订合作协议,成立一家合资公司,在湖南省生产钽铌产品。中核集团是国内大型央企,该合作将能很好利用中核集团良好的客户资源以及发挥稀美资源的技术优势,将产品拓展至新的应用领域及新用户。

小结

今年以来,大宗商品价格持续上涨,带动了有色金属走出低迷的行情。其中,今年以来螺纹钢价格指数涨幅高达98%,铜期货价格指数涨幅达到122%。数据显示,5月石油和天然气开采业价格同比上涨99.1%,黑色金属冶炼和压延加工业价格上涨38.1%,有色金属冶炼和压延加工业价格上涨30.4%。

笔者认为,在有色金属景气行情下,基于短期钽铌量升价涨和中长期钽铌下游应用预期向好的支持,稀美资源在长期蛰伏后的一跃而起,开启了上市以来的第一次估值修复的进程。稀美资源良好的基本面与行业景气的叠加,共同推动近段时间以来公司股价持续上行。

而下游产业的“超级周期”景气度,也将拉长钽铌行业红利的释放时间,公司或有机会遇上集中爆发的“戴维斯双击”行情。投资者可留意产业链共振带来的需求增长,把握潜在的投资机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。