港股打新 | 归创通桥,国内唯一一家开发涵盖五大类别的神经血管产品组合的公司

归创通桥,国内唯一一家开发涵盖五大类别的神经血管产品组合的公司$归创通桥-B(02190)$ $沛嘉医疗-B(09996)$ $奈雪的茶(02150)$

一、新股简介

基石投资者:

基石认购总占比:45.49%

最近新股,综合来看:

二、公司、行业简介

公司简介

归创通桥是中国神经和外周血管介入医疗器械市场的领导者,是一家自主研发及制造能力、专有技术平台的综合医疗器械公司,归创通桥为中国及海外的医生和患者提供治疗及应对神经和外周血管疾病的医疗器械。

治疗的疾病

归创通桥目前的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

❝简单来说就是中风和血栓

1、中风

2、血栓(血管粥样硬化)

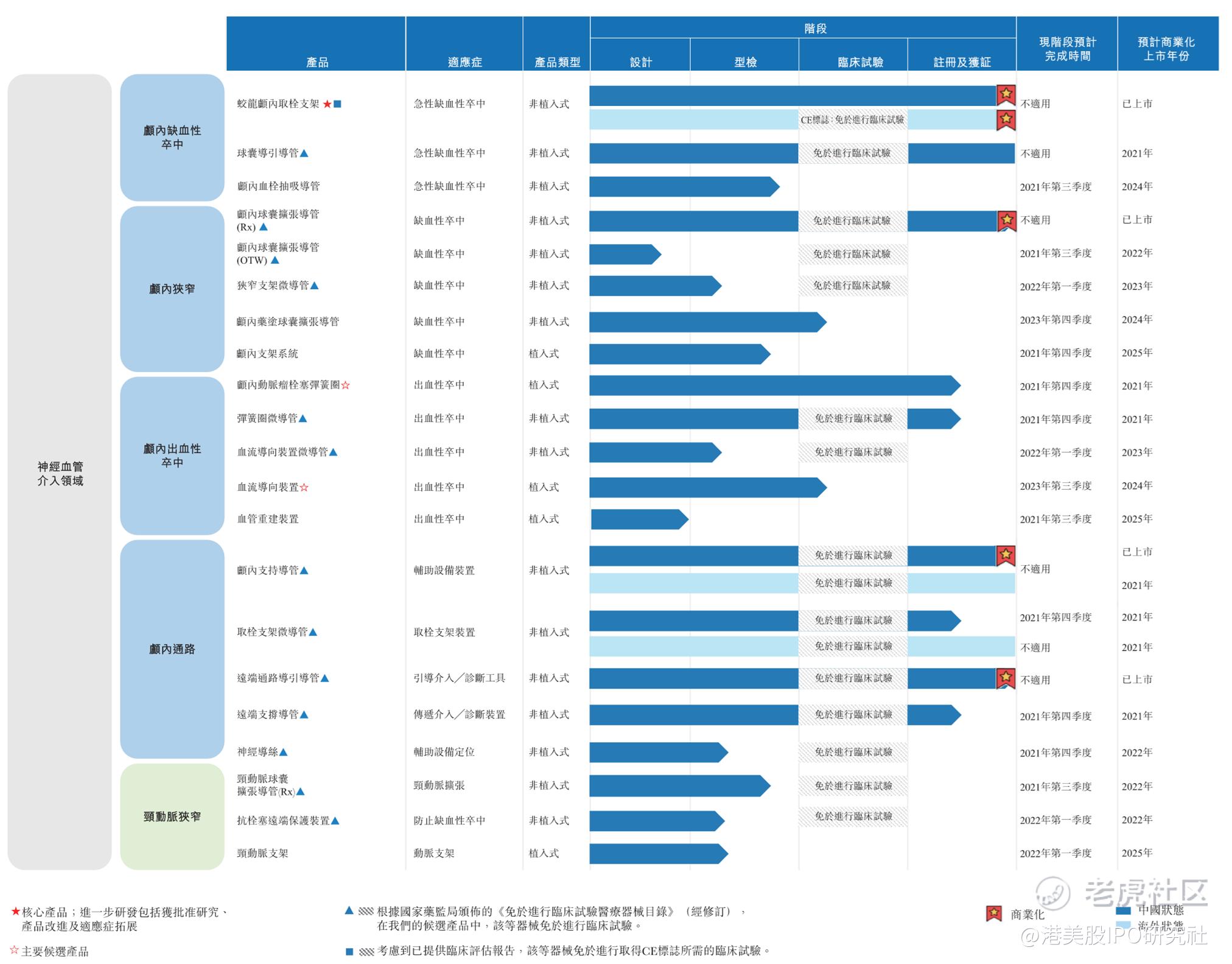

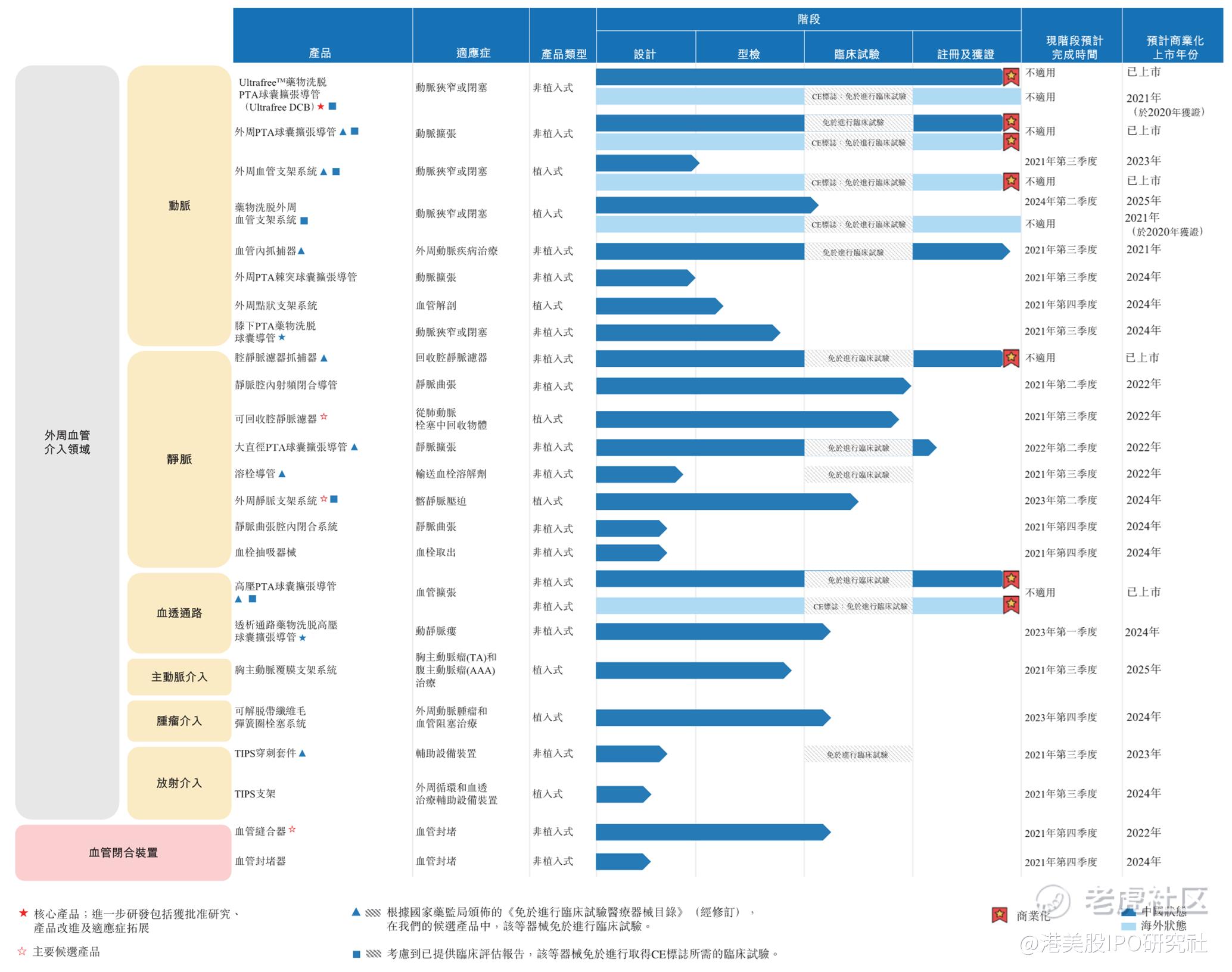

产品管线

自2012年创立以来,归创通桥已开发出45款产品及候选产品组合,涵盖神经及外周血管器械市场及血管闭合装置市场,这些市场都存在渗透率严重不足且发展迅速的特点。 归创通桥的两款核心产品已在中国实现商业化:1、蛟龙颅内取栓支架2、UltrafreeTM 药物洗脱PTA球囊扩张导管

1、神经血管介入领域

2、外周血管介入领域

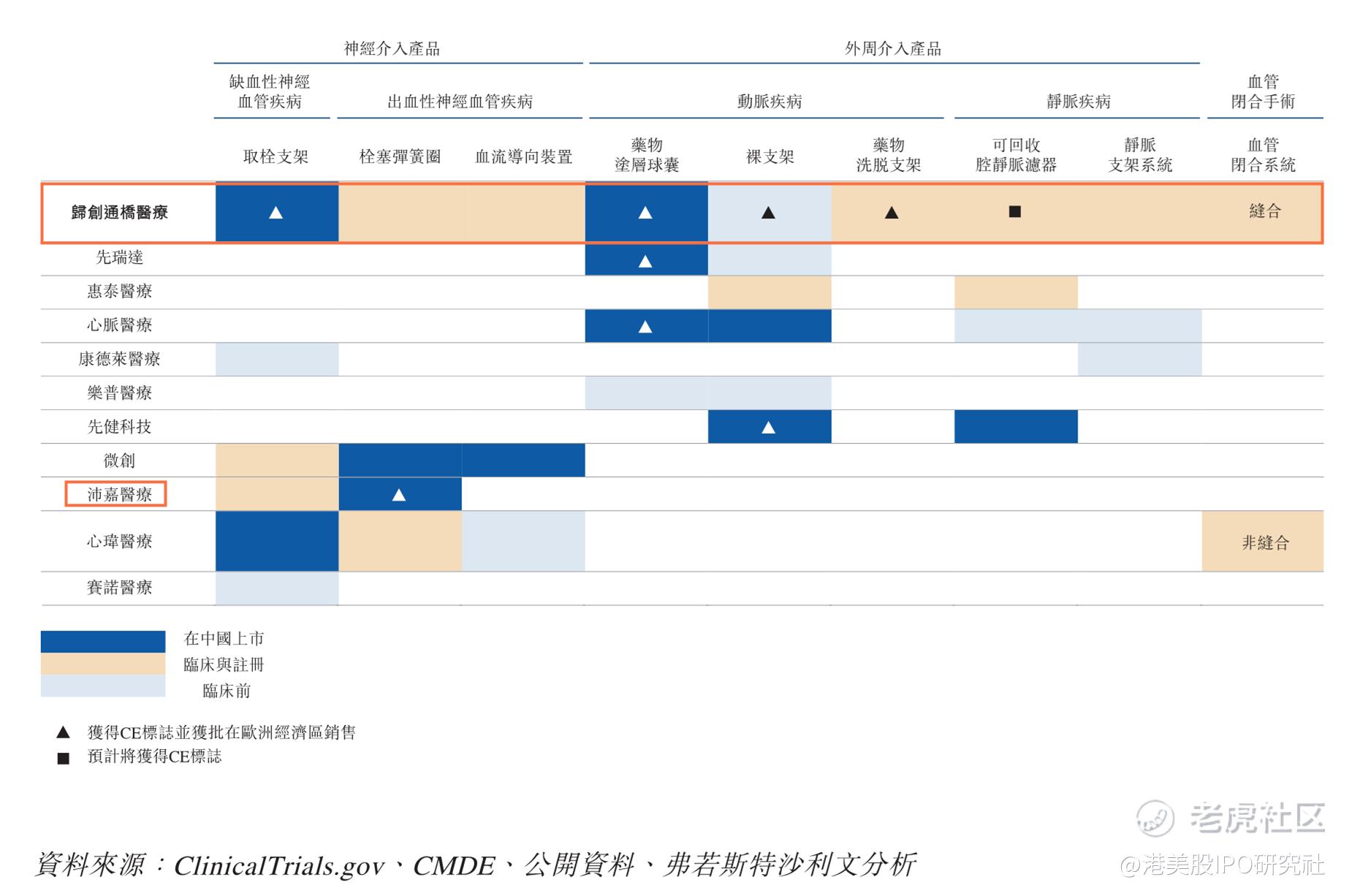

竞争格局

在中国医疗器械公司中,归创通桥医疗获得的神经和外周血管介入医疗器械CE标志最多。截至最后实际可行日期,归创通桥医疗获得了8种产品的CE标志,并在欧洲实现4种产品的商业化。

据弗若斯特沙利文的资料,归创通桥是中国神经和外周血管医疗器械公司中最全面的涵盖着神经和外周血管介入医疗器械的产品组合解决方案。

归创通桥目前的神经血管产品组合涵盖五大类别(即缺血性、出血性、狭窄、颈动脉、血管通路装置)的全套产品,是国内唯一一家已开发出涵盖上述所有五大类别的神经血管产品组合的公司。

ps:竞争对手有我们的老朋友沛嘉医疗

行业信息

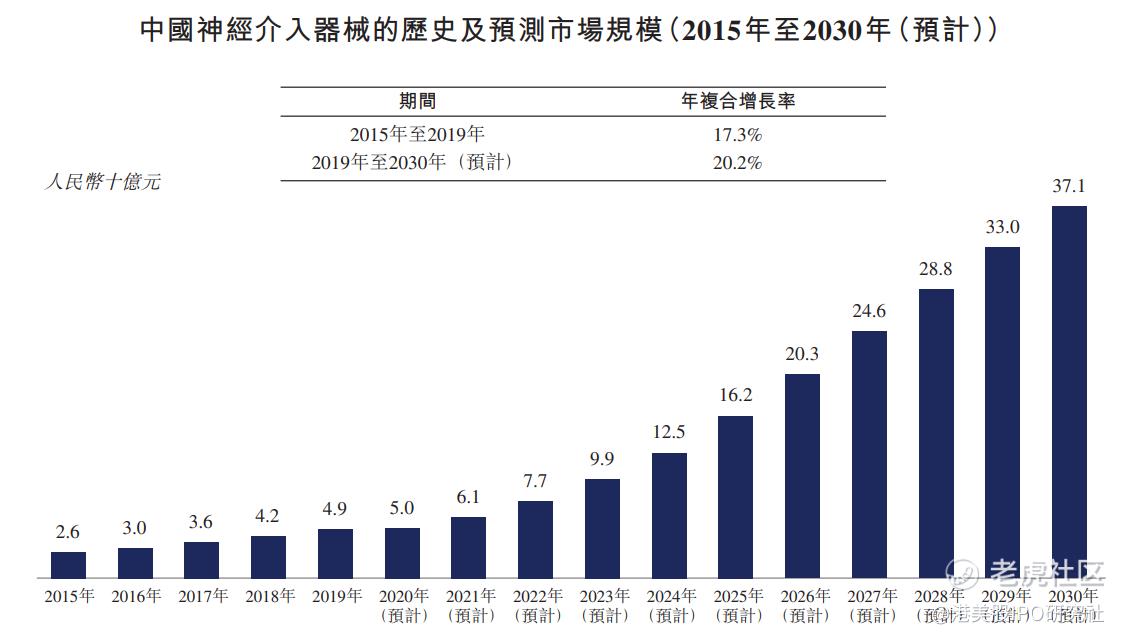

中国的神经介入医疗器械市场规模由2015年的人民币26亿元增至2019年的人民币49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至人民币371亿元,2019年至2030年的年复合增长率为20.2%

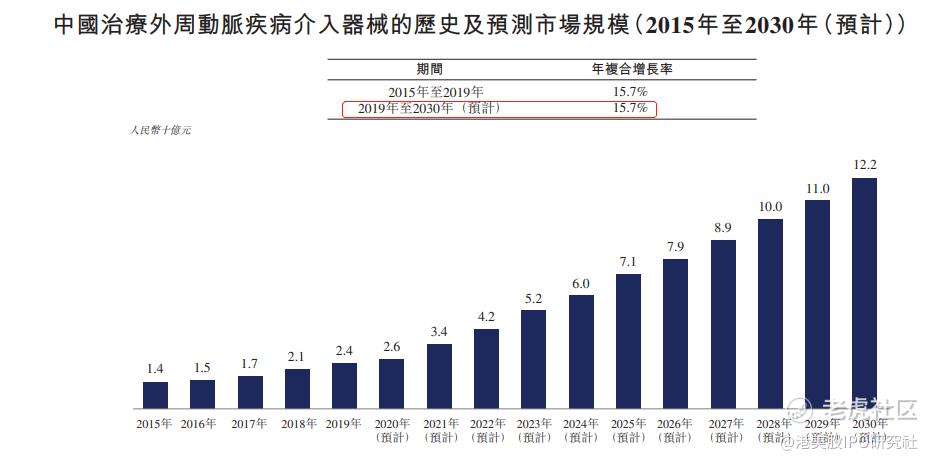

中国PAD(治疗外周动脉疾病)介入器械的市场规模由2015年的人民币14亿元增至2019年的人民币24亿元,年复合增长率为15.7%,预计到2030年将进一步增至人民币122亿元,2019年至2030年的年复合增长率为15.7%

三、营收情况

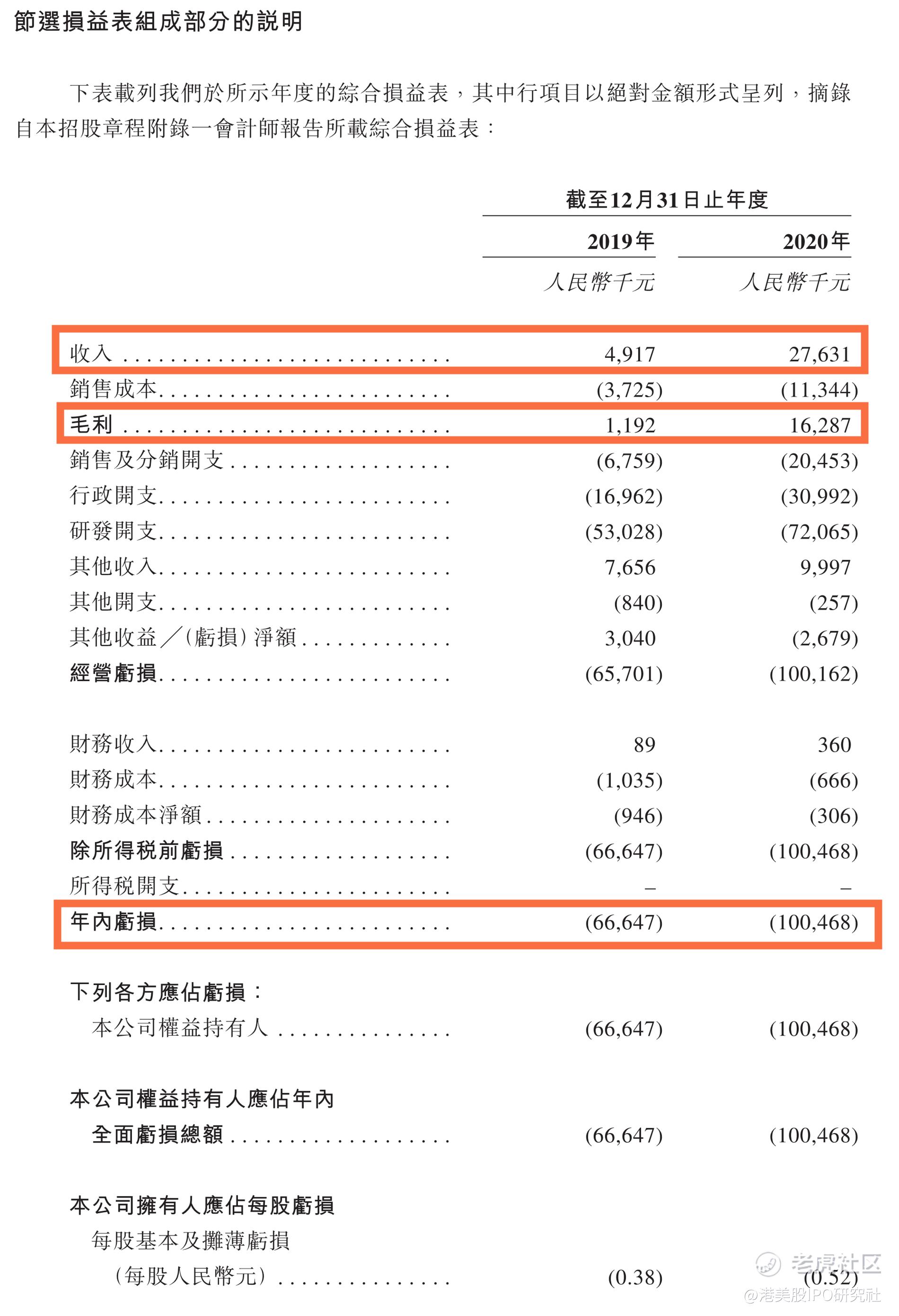

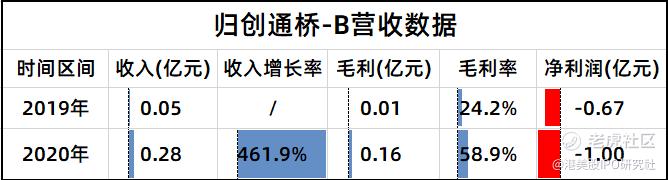

收入、毛利、净利润(亏损)情况:

换一个分析的图:

- 收入上

2019年、2020年收入分别为0.05亿、0.28亿;2020年同比增长461.9%

- 毛利率上

2019年、2020年的毛利率分别是24.2%、58.9%

- 净利润上(亏损)

2019年、2020年亏损分别是0.67亿、1亿

整体看起来,归创通桥的营收增速快,毛利率也增长迅速;净利润上,公司一直处于亏损状态

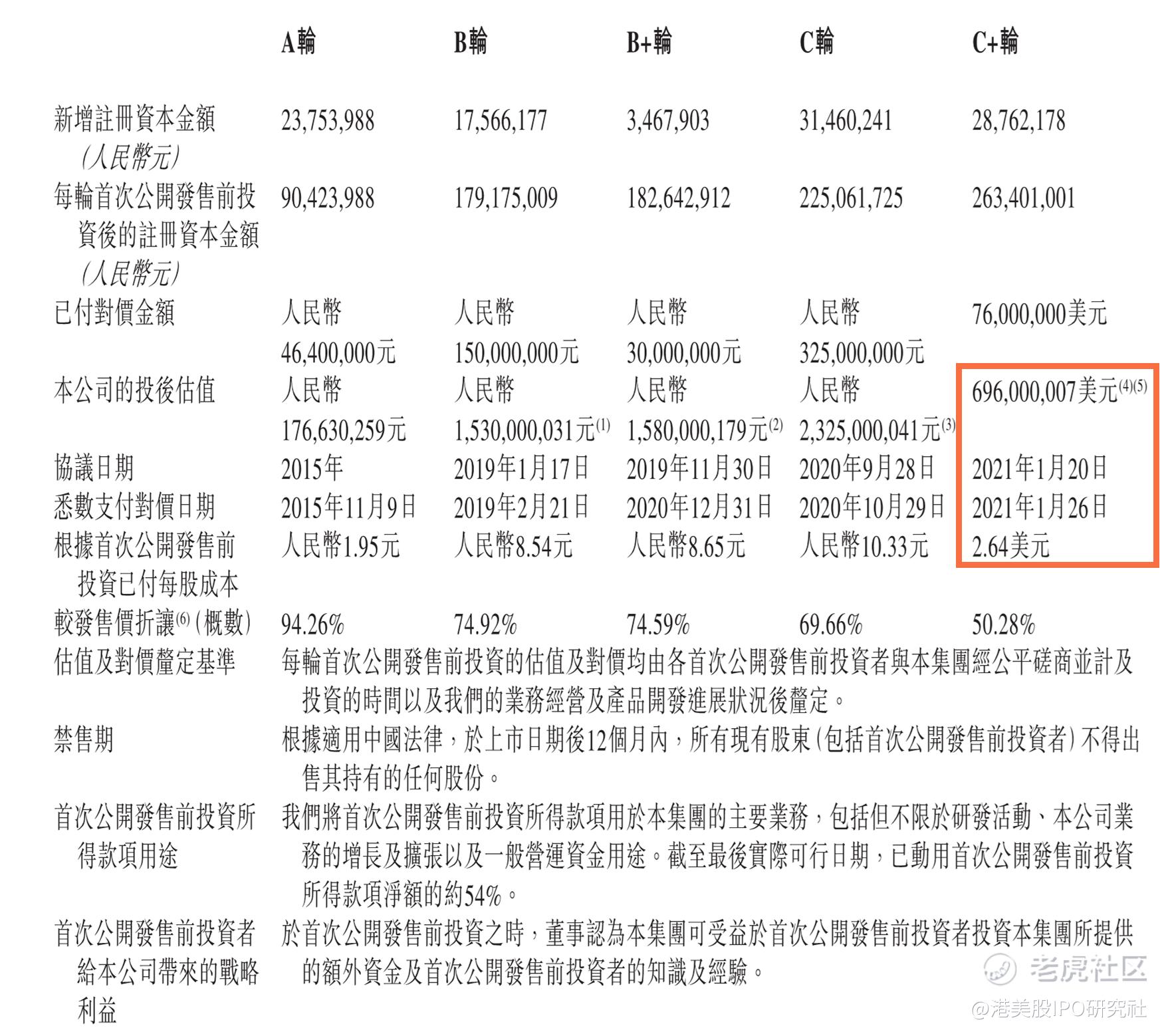

四、融资历程&定价

融资历程:

2021年1月,C+轮投资估值是6.96亿美金,合计港币54.05亿港币;

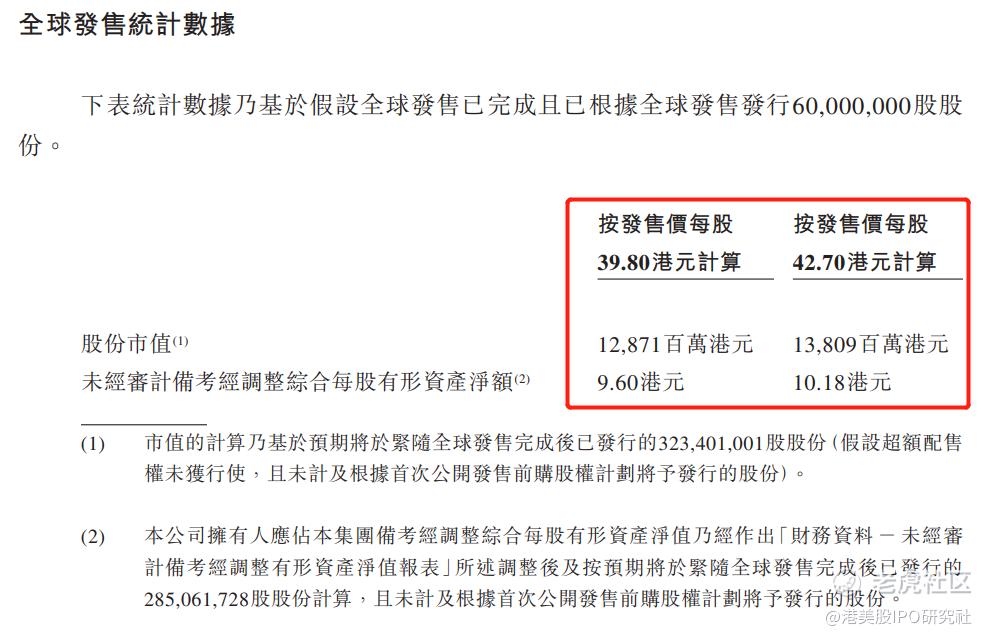

归创通桥发行估值:

发行估值中位数约是:317.3亿港币,相比6个月前提升约1.55倍

发的有点贵!

五、保荐人信息

中信证券、摩根士丹利近期表现:

img

从上市首日来看:

摩根士丹利:5个破发,2平,6涨

中信证券:3个破发,4平,6涨

六、一手中签率预测

预计一手中签率是2%-3%

七、观点

个人观点

归创通桥是中国国内唯一一家已开发出涵盖上述所有五大类别的神经血管产品组合的公司,可以看出研发能力比较强,目前已经有两款产品已经实现商业化,大卫觉得这家公司还是值得申购一下的,大卫计划申购

八、申购策略

- 如果采用一手融资铺的方式。目前券商的一手融资手续费+利息大概115港币,115/(2.5%*21350)=21.5%

- 所以新股上涨21.5%才能覆盖成本

- 鉴于科济药业的前车之鉴,-B的医疗健康新股破发率很大,不是那种觉得上市就能赚钱的新股,且此票的中签率比较低,则不适合使用一手融

- 大卫的操作:万金油操作,小甲多户的策略,1手10倍融资或者1手20倍融资

欢迎关注公众号「港美股IPO研究社」

往期精彩回顾:

第一次为公司客户团办中信港卡经历

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。