康诺亚-B—管线优秀又有豪华机构背书,值得打吗?

康诺亚-B(02162)于2021年6月25日-6月30日招股,公司拟全球发售5826.45万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权。

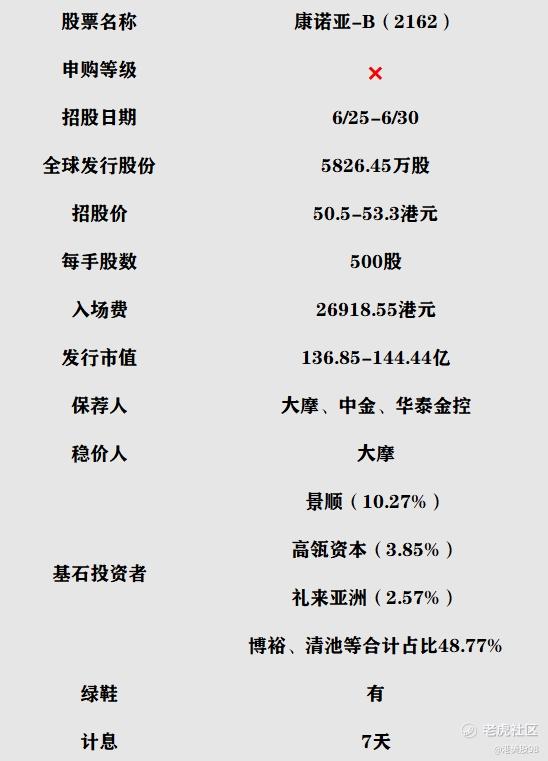

招股信息:

中签预测:全球发售5826.45万股,每手500股,如按定格50%回拨也只有58265手,预计一手中签率<5%,乙头可能获配2手以上。半年末很多银行额度紧张,并且最近几只新股撞车,很多券商没有额度,能上乙组的人数会少一些。

申购计划:放弃申购。

管线质量优秀,积极寻求外部合作,基石强大。各方面看起来都很好,但我依然放弃。原因无他,定价太高。

曾几何时,港股打新已沦为一级市场和二级市场的对垒了。从科济药业到归创通桥再到康诺亚,无论从质地到基石等都不错,但发的都太贵,钱都被一级市场的机构赚去了,短期内留给二级市场根本没什么上涨空间,这就造成两种现象:热度太高那就大家一起卷;热度不高很容易因估值回归而破发。

我们的策略不会模棱两可,只会明确的亮明观点。近期打新处于鸡肋阶段,大家该管住手时就该管住手。

具体分析

公司简介:康诺亚生物成立于2016年,是一家生物科技公司,专注于自主发现及开发创新生物疗法,以满足自体免疫及肿瘤治疗领域中未获满足的大量医疗需求。

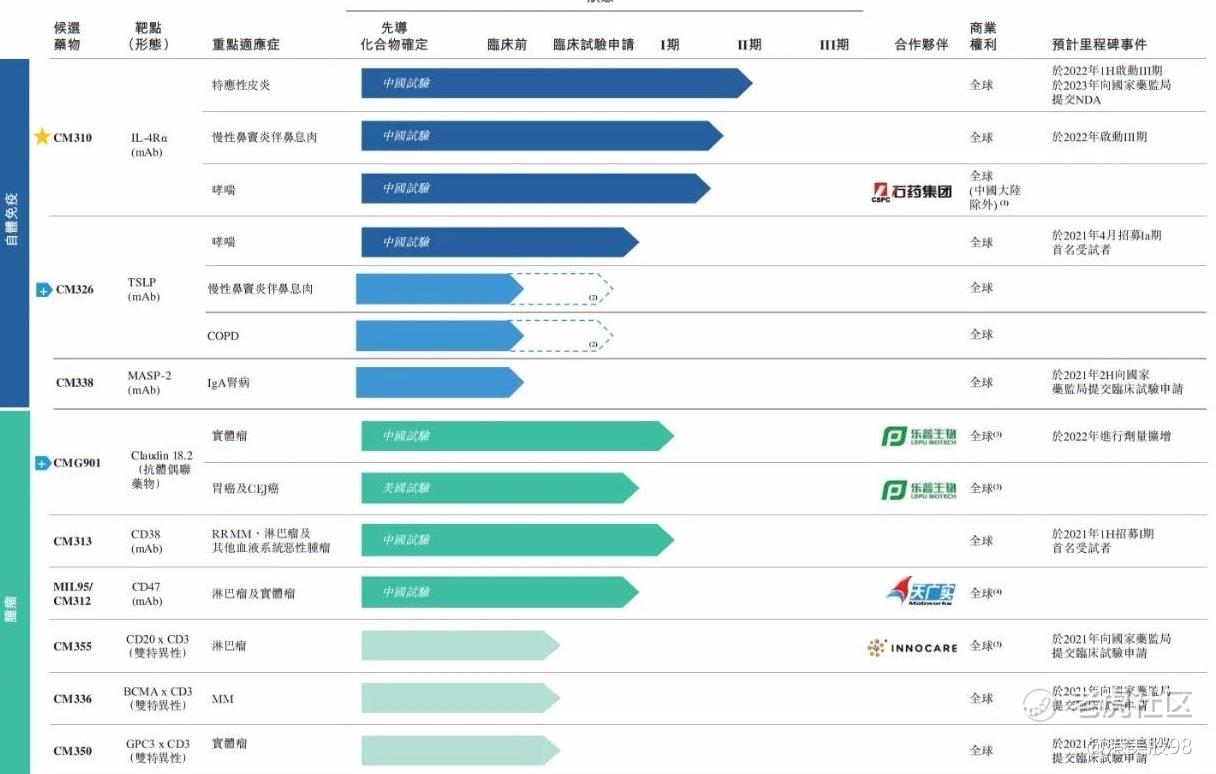

研发管线:康诺亚生物的研发管线颇具特色,其中CM310为国内首个IL-4R抗体,CM326为国内首个TSLP抗体,而CMG901则为国内首个申报临床的Claudin 18.2 ADC药物。

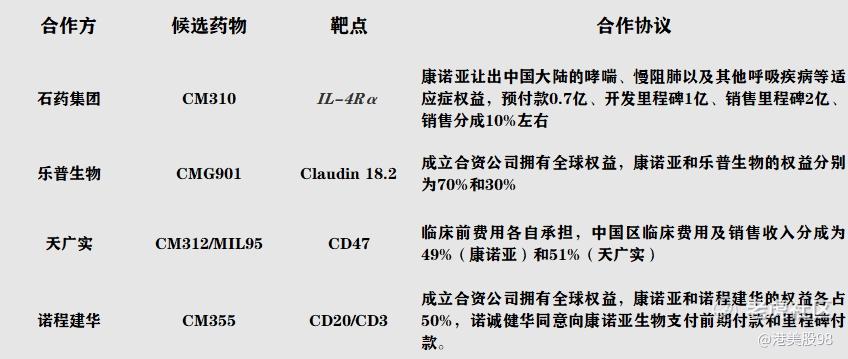

外部合作:部分产品受到不少公司的青睐,与石药集团、乐普生物、天广实和诺诚健华建立了合作关系。

与石药集团:康诺亚让出中国大陆的哮喘、慢阻肺以及其他呼吸疾病等适应症权益,预付款0.7亿、开发里程碑1亿、销售里程碑2亿、销售分成10%左右;

与乐普生物:成立合资公司拥有全球权益,康诺亚和乐普生物的权益分别为70%和30%;

与天广实:临床前费用各自承担,中国区临床费用及销售收入分成为49%(康诺亚)和51%(天广实)

与诺程建华:成立合资公司拥有全球权益,康诺亚和诺程建华的权益各占50%,诺诚健华同意向康诺亚生物支付前期付款和里程碑付款。

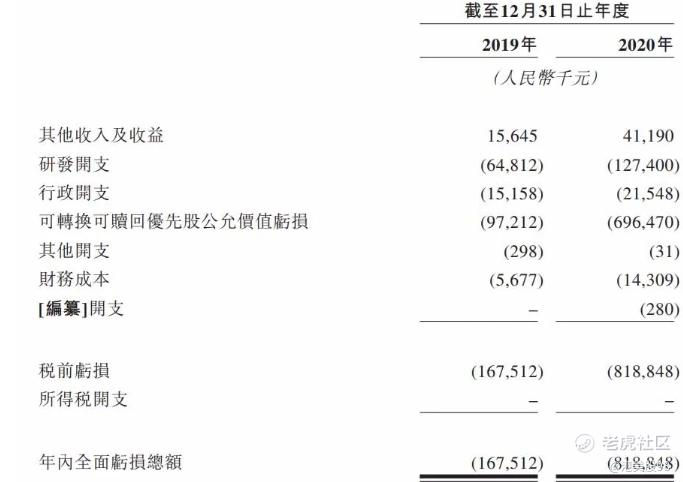

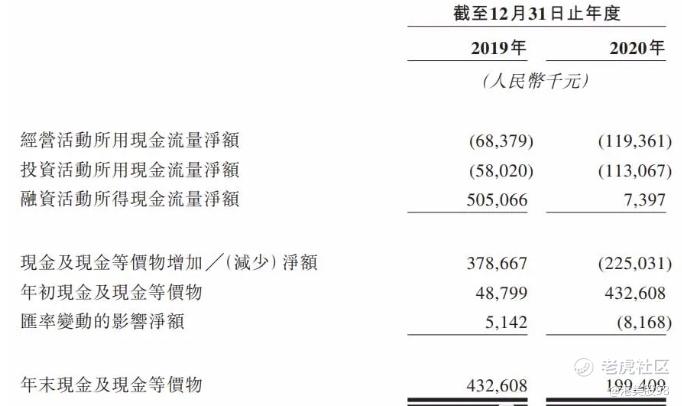

公司业绩:招股书显示,康诺亚生物收入比较少,2019年、2020年营收分别为1565万元、4119万元;研发开支分别6481万元、1.27亿元;行政开支分别为1516万、2155万元。康诺亚生物2019年、2020年分别亏损为1.67亿、8.19亿。

股东架构:康诺亚生物执行董事为Bo CHEN博士、Changyu WANG博士、徐刚博士;非执行董事为陈奇先生、吕东博士、王闽川博士;独立非执行董事为王小凡教授、柯杨教授、罗卓坚、刘林青教授。

IPO前,Bo CHEN博士通过Moonshot持股为36.58%,为大股东;Eagle Hero持股为8.45%,Chen博士作为ESOP Trust的顾问有权行使Eagle Hero所持股份附带的投票权,Eagle Hero持有ESOP Trust的股份。

高瓴旗下Hillhouse持股为12.18%,Hankang(汉康)持股为7.79%,博裕资本旗下Spring Aquila Limited持股为6.4%,联想之星持股为5.76%;3H持股为5.59%;LAV(礼来)持股5.36%;FC Capital持股2.46%;Vast Equity持股为2.35%;LBC Sunshine持股为1.92%。

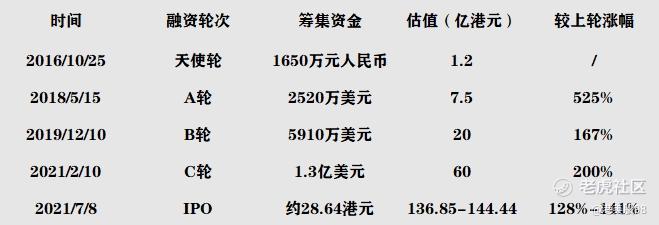

融资历程:自2016年起至上市前共经历4轮融资,最后一轮(C轮)融资为今年2月10号,彼时筹集资金1.3亿美元,估值60亿港元,距此轮IPO5个月估值上涨了128%-144%。

基石:康诺亚基石阵容强大,其中不少为前几轮融资轮的投资者。不乏景顺、高瓴、礼来亚洲、博裕、清池等专业医药投资机构。

保荐人:保荐人为大摩、中金、华泰金控,都是大名鼎鼎。

总结:

①公司成立5年时间就IPO,9个候选药物有5个已处于临床,展示了优秀的管线质量与推进速度。但最快的一个也只处于临床二期,距商业化还较远。

②公司部分产品受到不少公司的青睐,与石药集团、乐普生物、天广实和诺诚健华都建立了合作关系。

③发行估值较pre-IPO轮5个月上浮了140%左右,定价偏高。

④保荐人和基石表现优异。

-END-

今天的分享就到这里。我们的分析力求简洁精确,祝伙伴们们多中肉签。新朋友可全网搜索“港美股98”,参与打新交流。

$归创通桥-B(02190)$$朝聚眼科(02219)$$康诺亚-B(02162)$

股市有风险,投资需谨慎,以上文章仅代表个人观点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。