暴涨400亿!奈雪要吃肉?港股打新之康诺亚-B又来了

先说一个大新闻:

喜茶即将完成新一轮融资,投资方全部为老股东,目前本轮融资金额尚未透露,但投后估值高达600亿,再次刷新了中国新茶饮的历史记录。

2020年初,消息称喜茶完成由高瓴和Coatue联合领投的一轮融资,彼时投后估值为160亿,直到今年初圈内流传着喜茶估值超过200亿的传闻。这也意味着,短短半年时间里,喜茶估值暴涨了400亿,十分凶猛。

回头来看,奈雪发行估值才340亿港币,太便宜了吧?

港股新股市场,现在进入一个神奇的阶段:

越是亏损的公司,IPO的估值涨的越快!

一句话就是:人傻,钱多!镰刀和韭菜,速来!

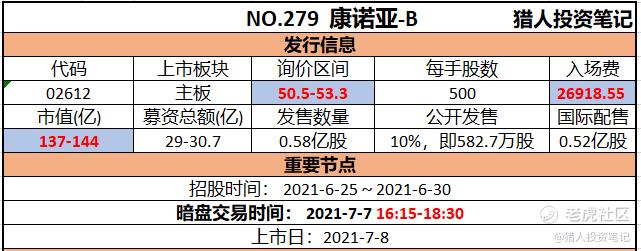

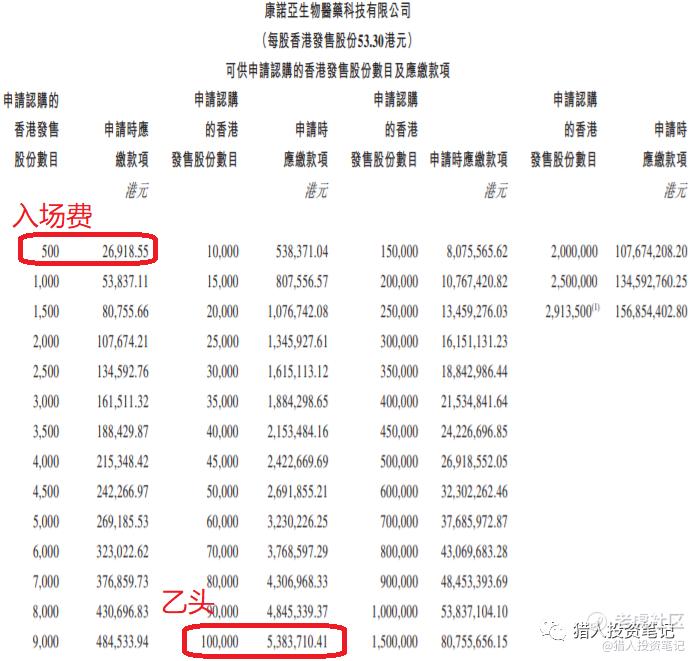

一、发行信息

二、公司信息

公司于2016年成立,是一家生物科技公司,专注于自主发现及开发自体免疫及肿瘤治疗领域的创新生物疗法。与港股生物医药板块众多企业类似,康诺亚全部产品均未实现商业化。

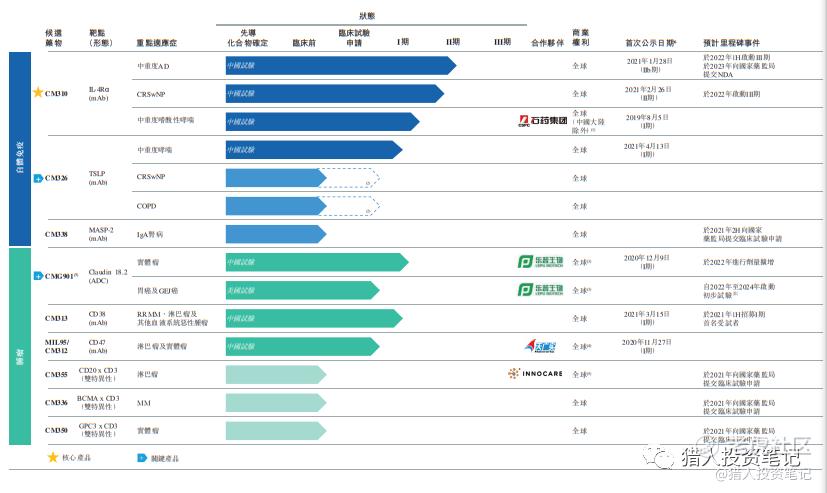

从研发管线来看,目前公司总共有9款产品在研,其中包括3款自体免疫治疗产品和6款肿瘤治疗产品。其中包括1款核心产品CM310和两款关键产品CM326、CMG901。

值得一提的是,康诺亚生物的创始人陈博士曾是君实生物(01877,688180.SH)的创始人、主席兼行政总裁,并且曾领导中国首个获批的国产PD-1抗体特瑞普利单抗的开发工作。而君实生物的PD-1的开发,彼时也引进了石药集团(01093)合作的缘故,因此康诺亚的CM310就中重度嗜酸细胞性哮喘这一适应症在全球(中国大陆除外)与石药集团达成合作。

另外,康诺亚研发管线颇具特色,CM310为国内首个IL-4R抗体,CM326为国内首个TSLP抗体,CMG901与石药集团SYSA1801为国内唯二申报的Claudin 18.2 ADC药物,并且公司的CMG901在全球范围内与乐普生物也达成了合作关系。

不过根据招股书披露的产品管线显示,产品大部分都处于研发的早期,最快的处于2期,商业化还比较遥远。

三、财务和估值

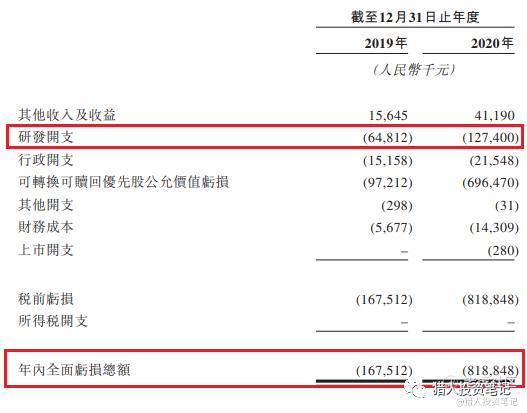

因为产品还没有获准进行商业,因此还没有产生营收。

公司2019年和2020年,产生全面亏损分别为1.67亿和8.19亿。

对于未盈利公司,传统估值方法都没有用,一看产品管线,二看研发团队。

四、保荐人

三个熟悉的面孔,大摩、中金和华泰,其中大摩是稳价人。这轮新股中,归创通桥的保荐人和稳价人也是大摩。

大摩在2020年的保荐记录还是不错的,9涨3跌。不过最近已经连续3次破发,2021年保荐的5个新股,1涨1平3跌。

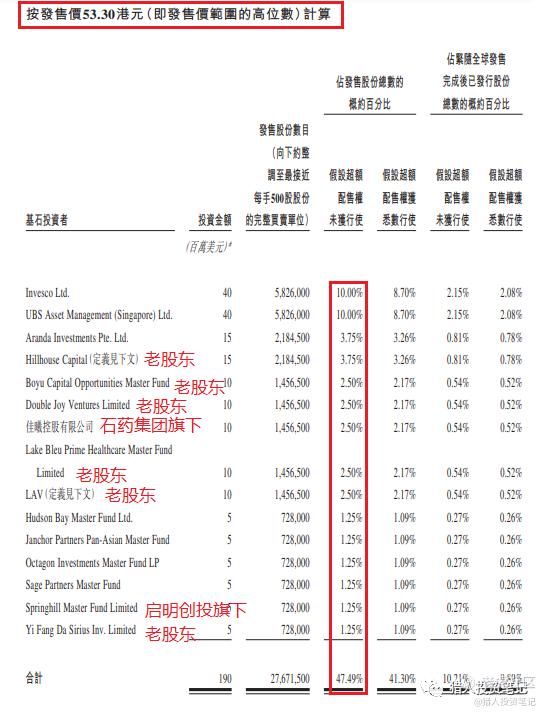

五、基石投资者

基石阵容,非常强大,15家基石投资者,参与认购1.9亿美元,按照上限计算的话占比47.49%。

其中6名基石是现有股东,侧面反映比较认可公司发展。

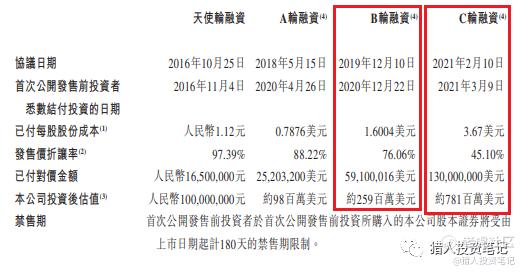

六、首次公开发售前投资

去年底的B轮融资,投后估值为2.6亿美元,也就是20亿港币;

今年2月的C轮融资,投后估值为7.8亿美元,也就是60亿港币;

简单对比一下,从去年底到现在半年时间,估值涨了7倍?

这估值涨幅,确实吓人。

七、中签率预测

奈雪和通桥基本把额度榨干了,目前首日超购仅14倍,不过奈雪29日释放资金后超购肯定会大幅上升,大概率超购100倍以上,触发50%顶格回拨,甲乙组分别2.9万手。拍脑袋预计30万人参与申购,一手中签率估计5%左右;

八、操作计划

自从港交所允许未盈利的生物科技公司上市后,已经有几十个公司上市了,所以其实从稀缺性来看,已经不稀缺了,但是因为新股市场的火爆,这些公司的发行估值还是越来越高,给二级市场留的水位也越来越少。

不过看到大摩保荐,一堆专注医药行业的机构锁定一半的基石份额,还是觉得要参与一下。

毕竟这个赛道,市场还是非常喜欢的,板块指数近期刚创出新高:

综合考虑,评级为积极申购,优先一手

(港股打新评级分别为:强力-积极-尚可-谨慎-放弃)

考虑到资金利用率问题,毕竟一手2万多,全都现金的话搞不起,我个人计划乙组+一些小甲组融资参与。

。。。

另外今天开始招股的还有2个公司:

小鹏汽车:别管是二次上市,还是双重上市,反正已经有美股作为参考,还是缺乏想象力。

评级:尚可申购,优先白嫖等不占用本金的吧。

朗诗绿色服务:看了一下母公司朗诗地产,市值28亿,一路下跌。算了,pass掉。

评级:谨慎申购

后续可能根据新股发行和认购热度进行调整。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

$康诺亚-B(02162)$ $小鹏汽车-W(09868)$ $小鹏汽车(XPEV)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 欣蓉·2022-11-26阅点赞举报