210409 | 壳牌Q1季度财报公布,原油市场危机解除了吗?

北京时间2021年4月29日,盘前壳牌公布财报,这个公司是我当前重仓股之一。这家公司对我来说真的是又爱又恨,爱的是它是我最早了解石油企业的公司,是我儿时我爸爸开车带我加油的时候跟我讲的公司,恨的是我一直在跟大家说不要信仰买股票,然而我在2020年11月的时候还是信仰买了壳牌,至今没卖过一股,下面是我整理的公开账户买入壳牌(RDS B)交割单,我非公开账户中,买的更多……

5个多月时间过的飞快,壳牌这个公司让人恨的地方就来了,涨的不是一般的慢,我很多持仓股都是翻倍增长,埃克森美孚也保持了50%以上的利润,然而壳牌却只有10几个点利润,可算是龟速一般。

废话不多说了,那读财报前,首先我们要先想一下,这份财报想要读什么?营业额?净利润?还是?这个读财报的预期是相当的重要,所有的数据获取或者是财报的内容,也都是要有所预期的,而不是盲目的跟市场预期进行对比,这点也是我读财报的一点点心得分享。

那么这份壳牌的财报,预期对于我来说,并非是公司如何,而是整个大环境,也就是原油公司的发展前景,以及目前原油公司的危机是否还存在,所以这里面一个相当重要的数据就是盈利,如果公司Q1季度是盈利状态,至少可以说明原油公司的复苏近在咫尺,无论市场或者某些投资人、投资机构带节奏说电车就是未来,原油必死等消息,差不多也可以无视了,另一个就是本季度经历了美国冬季风暴,还有疫情的反复,所以这份Q1财报还要结合后面的Q2财报,也就是连续2个季度盈利,才可以完全考虑脱离原油公司危机这件事。

我们先来看下公司的财报说明:

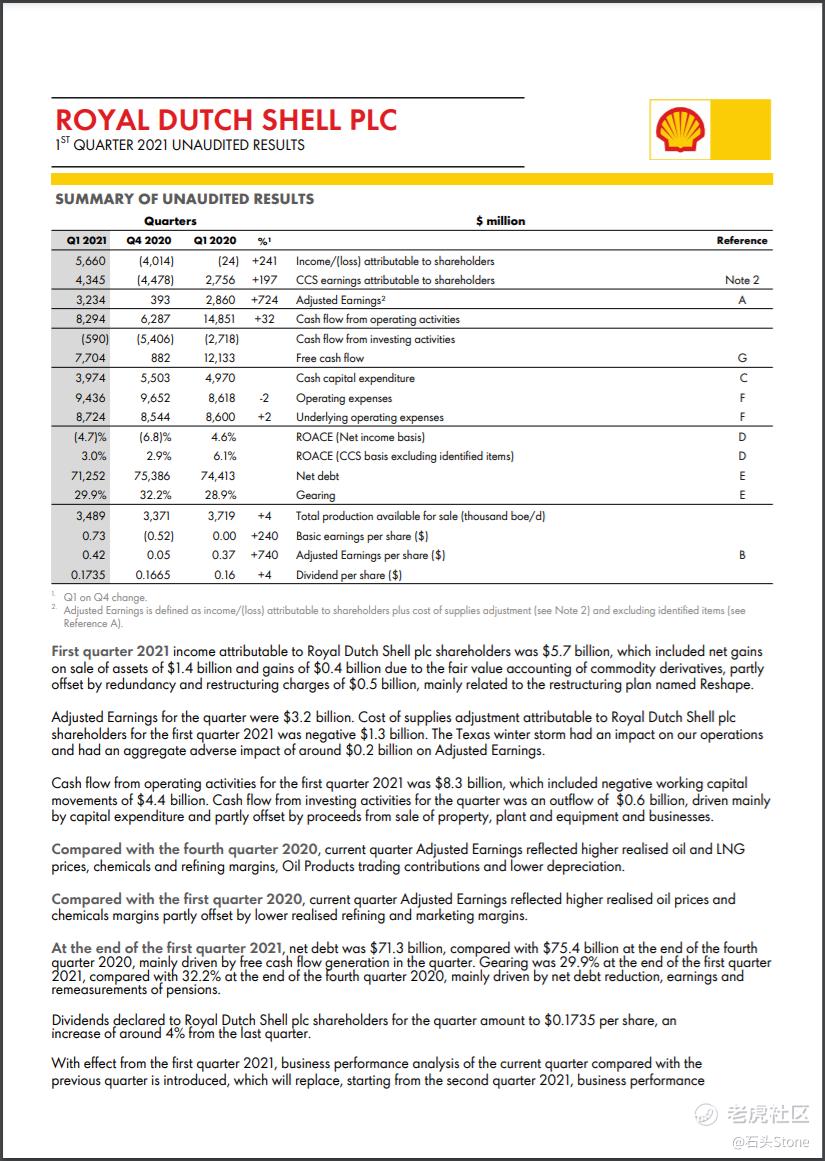

荷兰皇家壳牌公司在2021年第一季度的收益为57亿美元,其中包括14亿美元的资产出售净利得和4亿美元的商品衍生品公允价值会计收益,部分抵消了5亿美元的裁员和重组费用。

主要涉及到名为“重塑”的重组方案。本季度调整后的收益为32亿美元。荷兰皇家壳牌公司2021年第一季度的供应调整成本为负13亿美元。德州冬季风暴对我们的业务产生了影响,对调整后收益产生了总计约2亿美元的不利影响。

2021年第一季度经营活动的现金流为83亿美元,其中包括44亿美元的负营运资本流动。第二季投资活动现金流流出6亿美元,主要受资本支出推动,部分被出售物业、厂房和设备及业务所得抵消。

与2020年第四季度相比,本季度调整后收益反映了更高的石油和液化天然气价格、化学品和炼油利润率、油品交易贡献和更低的折旧。

与2020年第一季度相比,本季度的调整后收益反映出油价和化学品的实际利润率上升,但炼油和营销利润率下降在一定程度上抵消了这一点。

2021年第一季度末,净债务为713亿美元,而2020年第四季度末为754亿美元,主要是受本季度自由现金流产生的驱动。

2021年第一季度末,负债率为29.9%,而2020年第四季度末为32.2%,这主要是受净债务减少、收入和养老金重新衡量的推动。该季度荷兰皇家壳牌公司(Royal Dutch Shell plc)股东获得的股息为每股0.1735美元,较上季度增长约4%。

----------------------------------

上面是壳牌在财报中自己说的,我觉得总结的蛮好的,不像某些公司,搞什么其他收入高于主业务的事,出售资产、衍生品收入等等都提及到了,这份财报算是一个定心丸似的,告诉我们油价的回升让公司本季度盈利,而且财报里的利润给了我惊喜,这个利润差不多是恢复到了疫情附近了,对于未来的希望感觉是越来越有盼头了,要知道2020年中,壳牌只有一份财报是盈利的,其他三份都是亏损,而且是大幅度亏损,亏到我一度心里发虚,甚至有那么一丁点怀疑是不是看走眼了。

这种感觉在最近两个月也尤为严重,尤其是在某国首脑回顾某些协议,加大对清洁能源的部署,这又让我几乎封闭了一段时间去学习“清洁能源”与“传统能源”的区别,之后我更加确定原油是不会倒下的,下跌反而是机会,于是我最近也买了一些原油公司的股票回来,也更让我期待壳牌的财报,虽然BP英国石油作为原油公司打响了第一枪,但是英国石油的财报显然是想要靠拢清洁能源,而减少原油的资产,这也是为什么后来我清仓英国石油的一个原因之一吧。

壳牌在美国上市的有两个,一个是$ROYAL DUTCH SHELL PLC(RDSA.UK)$ ,一个是$ROYAL DUTCH SHELL PLC(RDSB.UK)$ ,区别就不在这说了,如果搞不清楚的请自行检索。咱们主要说机会,目前市场来看,RDSB的机会还是蛮大的,首先其对标的RDSA目前已经涨到了$39,很大概率今天收盘后就达到$40了,而且RDS.B是不用交股息税的,如果大家有持有RDSB,请自查分红有没有被预扣税,壳B是不用交的,不用交,不用交,说三遍。

那么财报中的其他数据,就不在多做分析,毕竟咱们不是搞数据分析,所以咱们开始直接走势图吧。

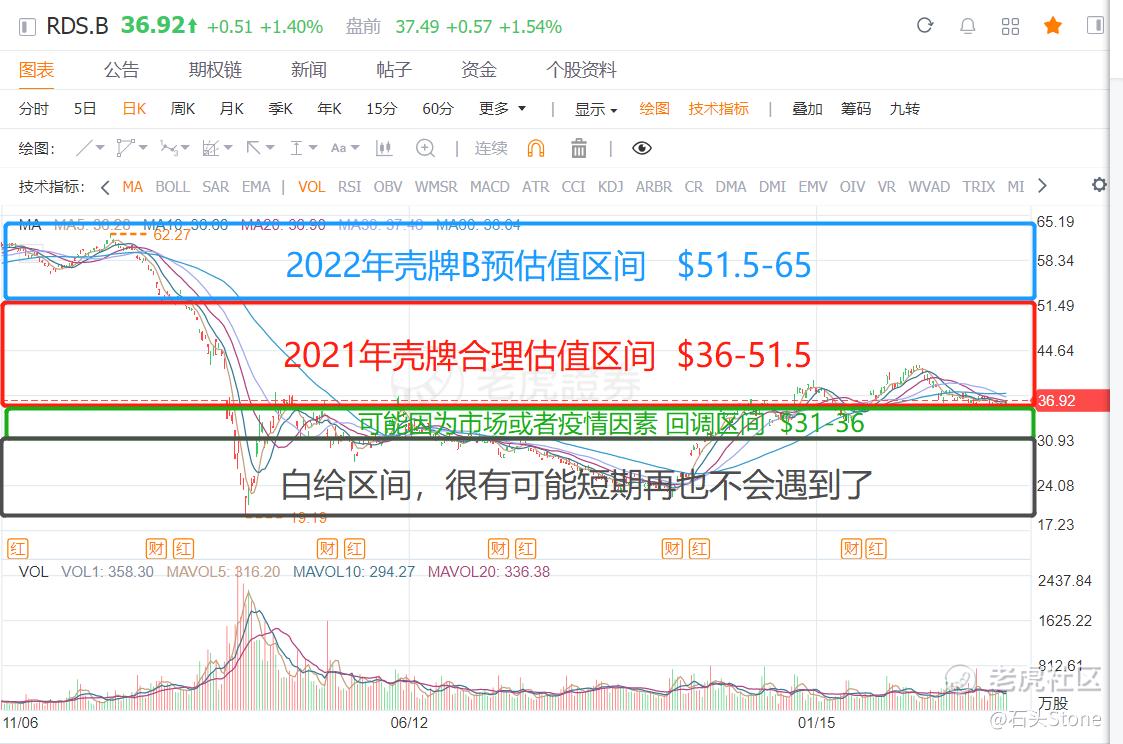

根据计算和估值,那么现在壳牌B位置属于2021年合理估值区间的底部,$37这个价格在这些传统企业中来说,包括我的挚爱埃克森美孚来说,都是一个非常非常合理而且还有些折扣的价格。但凡事都有两个面,之所以壳牌B的位置并不高,还有原因就是疫情现在有出现第三波的趋势,对于壳牌防控情况来说还算比较乐观,至少从财报中壳牌给的的答卷是超过我的预期的。

但投资人对于未来的担忧,尤其是欧洲地区的担忧,也体验在股价之中了,这点通过英国石油的股价也是可以看出来的,欧洲的连续封锁和反复不断的疫情压制了壳牌几个月时间,所以今年的壳牌是否真的能像我推演的这般走到合理估值区间的顶部呢?这点我也不敢保证,毕竟疫情这个事情涉及到的因素太多,我很难全面推演并估算的,所以这里面的风险还是会存在一些的。

那么根据我推演疫情后续情况,现在各个国家都已经被疫情折磨的很难受了,原油再次受损的几率不会很大,也会慢慢恢复产量和销量,下半年的时候,壳牌B大概率会在合理估值区间的顶部。

为了节省大家时间,我缩减了很多细节,但有些细节并非没有用处,那么还有一点就是不要融资,也不要做期货期权,或者干脆简单说一下就是不要太贪,财富是慢慢积累的,不是靠杠杆加上来的。另外就是跟时间做朋友,之前跟我买股票的朋友很多都中途下车了,还有高位追车最后不小心“车毁人亡”,所以对于买卖股票,买很重要,卖也很重要,如果耐性不足,千万不要买这类巨无霸,他会磨炼你的耐心,让你定期都会“怀疑人生”,也不要都买小盘股,涨的时候是很爽,跌的时候更“爽”。

好了我也BB挺多的了

最后,大家是怎么看原油行业呢?又是怎么看壳牌这家公司呢?欢迎大家留言或者私信。那么咱们下次见咯,明天4月30日,埃克森美孚的财报就要来了,是好是坏呢?咱们拭目以待!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 没操作继续捂·2021-05-02就等着你喊出加仓b站的口号,其他都不买哈哈点赞举报