喜茶奈雪冲击IPO,瑞幸起死回生,星巴克在中国还好吗?

$星巴克(SBUX)$ 在4月28日公布了今年一季度(21Q2财季),当天跌了3%。

说实话,这点幅度的波动对一家可选消费公司来说并不算什么,不过考虑到星巴克本身波动性并不高,所以也是反映了投资者对财报的预期并不太好。

从当季财报数据来看,其实还是算差强人意的。

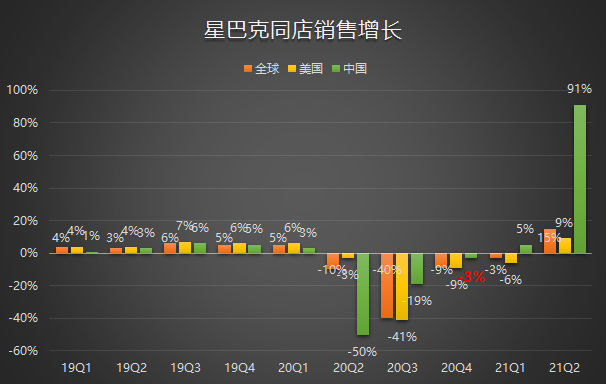

营收66.68亿美元,同比增长的11.2%是几乎史上最高,但毕竟去年这时候中国最先爆发疫情,重要增长引擎熄火了,所以基数低,今年中国疫情控制全球最佳,拉起了全球增速这是无可厚非的。但是请注意,营收其实是不及华尔街一致预期的67.7亿美元。

至于这个问题出在哪里?那肯定不是在中国了……

不过好在运营效率的提高,以及连续享受各个地区宽松财政政策以及各种税收补贴,整体的利润率反而是提高的,归属公司净利润为6.594亿美元,同比增长100.8%。利润是超预期的~

毕竟在疫情期间,缩衣节食是比较重要的,从店铺运营、折旧摊销、其他运营费用上都尽可能的降低了。

不过最最重要的同店销售,呈现了几个非常有意思的值。

老生常谈一下,星巴克的可比同店销售业绩,由两部分组成——

- 一部分是“量”,可以理解为成交单数。

- 另一部分是“价”,可以理解为单笔成交的金额。

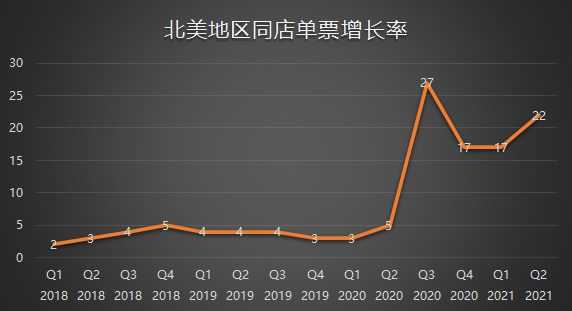

北美地区的同店销售同比增长9%,其中“量”的部分下降了10%,而“价”的部分上升了22%,总体增长9%。可以理解为,疫情使得更多人增加了在星巴克的消费。

而国际部分则同时开花,“价”的部分上升26%,而“量”的部分也上升了7%,总体增长15%。

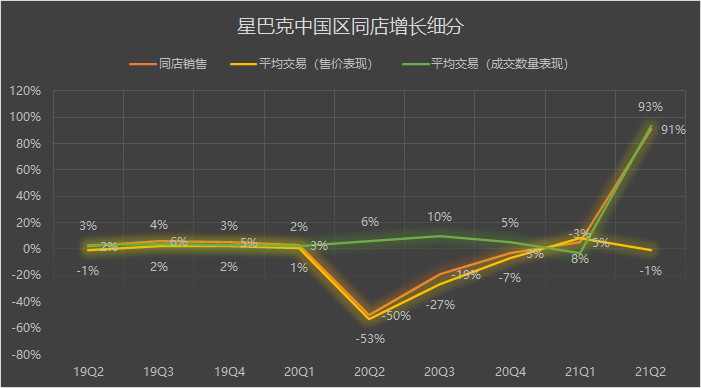

不过,中国区的数据则与美国出现了截然不同的情况——“量”的部分上升了93%,而“价”的部分则下降了1%!

疫情恢复后下单数量增加这很好理解,可是平均单次交易金额的下降,尤其是还在中国目前温和通货膨胀的环境下,就显得特别弱势,这意味着星巴克在不断地通过促销来获得市场。

因为在中国的饮品市场上,星巴克面临着太激烈的竞争了。

目前,喜茶、奈雪的茶都已经跃跃欲试准备IPO,而$瑞幸咖啡(LKNCY)$ 也快从坑里爬出来了。星巴克在中国这个茶饮大国能否获得更多的市场增量,是非常不确定的一件事

投资者最讨厌的莫过是不确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 交易wei生·2021-04-29亚历山大,喜茶网红茶饮未来还有更大的业绩提升,因为三线城市还没覆盖,星巴克本三线城市已经好几家了…1举报

- 爱上投资学·2021-04-29大钲资本同意通过公司的定向增发,认购瑞幸咖啡总额为2.4亿美元的高级可转换优先股;愉悦资本同意通过公司的定向增发,认购总额为1000万美元的高级可转换优先股。在特定情况下,大钲资本和愉悦资本可以同比追加投资1.5亿美元。点赞举报

- 嫣寒·2021-04-30阅点赞举报

- star1221·2021-04-30

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - 土著凡人·2021-04-29 点赞举报

- JohnToppot·2021-04-29

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 点赞举报

点赞举报 - 格陵兰少女·2021-04-29

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - ubnlm2739·2021-04-29 点赞举报

- 忻八七旦脚fhw·2021-04-29 点赞举报

- 大雯仔·2021-04-29 点赞举报

- 3017·2021-04-29这篇文章不错,转发给大家看看点赞举报

- 忧伤鸡尾酒·2021-04-29这篇文章不错,转发给大家看看点赞举报

- Monstertoto·2021-04-29Wow点赞举报

- 艾迪升·2021-04-29点赞举报

- Kylef·2021-04-30.点赞举报

- ELAGC·2021-06-14阅点赞举报