茅台一季报:伟大的企业都是To C的

贵州茅台发布2021年一季报,一季度实现净利润139.5亿元,同比增长6.57%。

这可能是茅台最后一次发布一季报了,因为根据修订后的《证券法》,上市公司的一季报不再是强制披露资料。

茅台正在向To C的伟大事业,快速前进。

我曾经多次分析,茅台的目标绝对不是做奇货可居被爆炒的金融收藏品,而是让千家万户都买得起的高端消费品,最好是苹果iPhone的属性。

那么,把渠道商积累的暴利打压掉,是茅台新领导班子坚持不懈的努力。

先说季报情况,其实2021年的季报和上年同期比,看似销售费用激增,但实际上,2020年一季度比较特殊,不能直接拿来类比。

和2019年一季报相比,茅台的毛利率、净利率以及三费情况,基本没有大的变化,属于稳健发展。

再说一下年报里几个有意思的数字:

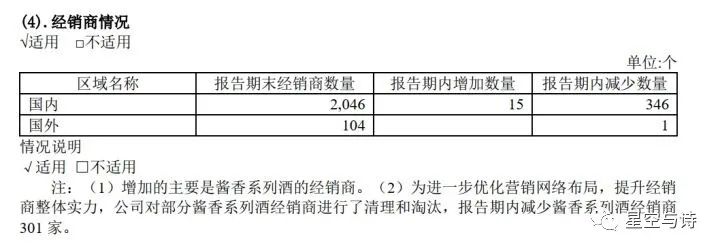

1、砍掉袁仁国时代违规增加的经销商

2018年的年报上,茅台的经销商是2987家;2020年的年报上,已经砍掉了三分之一,剩下2046家。

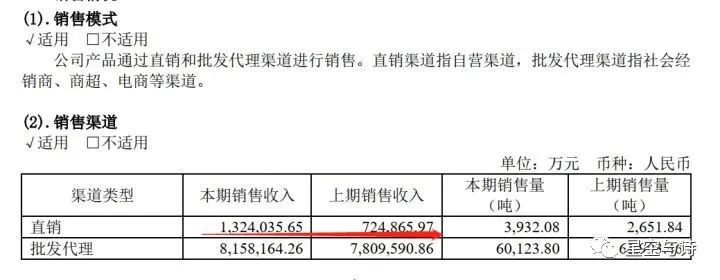

2、回收的份额,投放到直营和电商渠道

其中,经销商渠道的出厂价是969左右,而商超电商渠道的出厂价是1299,销售渠道结构的变化,提高了茅台的盈利能力。

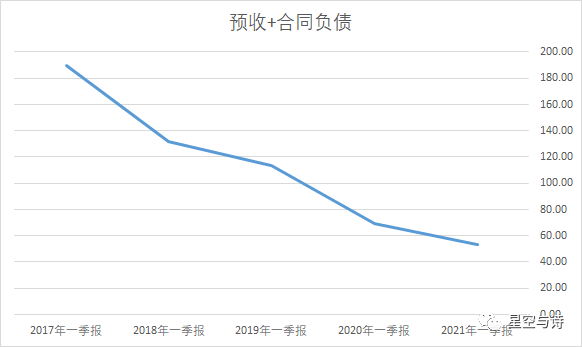

3、合同负债(预收款)的下降

无论是年报还是季报,茅台的合同负债和预收款都在骤降。

贵州茅台的预收款曾经是教科书般的分析案例,但从袁仁国之后,茅台孜孜不倦的开展降低预收款的进程。降低预收款可以大范围的整治腐败,净化政治生态。

所以不能用传统的眼光来看,并非是因为经销商预定的少了,而是需要支付定金的经销商少了(改成电商、商超渠道比较多)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

暂无评论