当全球数据中心AI芯片霸主英伟达公布2025财年第三财季的业绩时,所有投资者的目光都聚焦在这家市值高达3.5万亿美元的全球最高市值公司的数据中心业务部门。但随着英伟达堪称“吸金利器”的数据中心业务可能因高基数以及客户集中度过高开始出现增速减缓,市场开始憧憬英伟达的下一个“井喷式增长业务”。近期全球自动驾驶热潮可谓如火如荼,因此英伟达长期以来显得“非常低调”的汽车芯片业务,开始被华尔街分析师不断提及。

Q3财报数据显示,得益于亚马逊、谷歌、微软以及Facebook母公司Meta Platforms等大型科技公司们对英伟达H100/H200以及新推出的Blackwell架构AI GPU的炸裂式需求,这些科技公司继续斥巨资新建设或扩建全球各大AI数据中心,全球布局人工智能的这股狂热浪潮未出现丝毫的消退迹象。

英伟达AI GPU堪称是驱动ChatGPT等生成式人工智能应用程序的最核心基础硬件。英伟达连续多个季度无与伦比的“炸裂式业绩”,凸显出随着ChatGPT以及Sora等重磅生成式AI应用陆续出炉,人类社会逐渐步入AI时代,全球企业以及核心政府部门对人工智能(AI)最核心基础设施硬件——英伟达高性能AI GPU的需求持续井喷式增长。

财报数据显示,数据中心业务部门所贡献的营收占英伟达Q3高达350亿美元总营收规模的近90%。数据中心业务部门,目前乃英伟达最核心业务部门,正是该部门提供的H100/H200以及Blackwell架构AI GPU为全球范围数据中心提供无比强大的AI算力基础设施。财报显示,随着全球布局AI的浪潮如火如荼,该业务部门营收同比增长112%,达到308亿美元,但是相比于前几个季度增速放缓。这一数据大幅超出华尔街预期,并且超出英特尔与AMD的合计营收。

自动驾驶浪潮如火如荼,市场无比看好英伟达汽车芯片业务

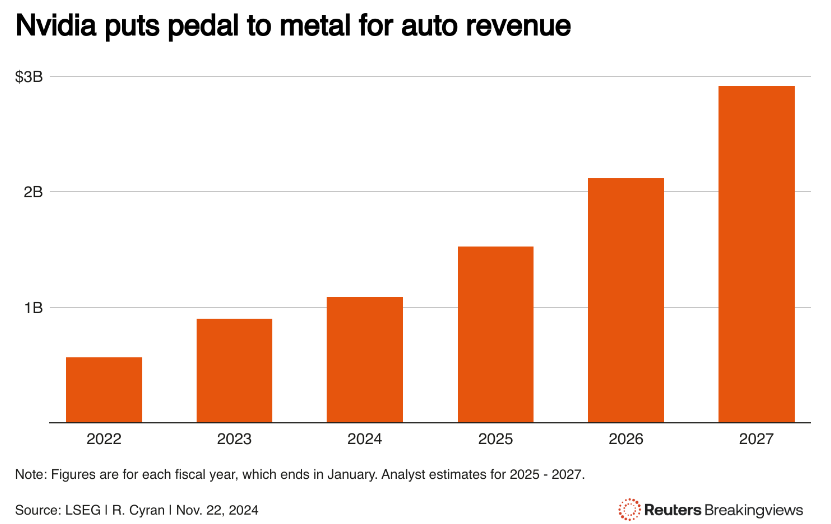

相比之下,英伟达的汽车芯片业务部门仅占整体总营收的1%,长期以来被投资者们忽视。然而,相比于数据中心业务增速呈现出的下滑态势,其汽车芯片业务增速可谓呈现教科书般的增长曲线,Q3的同比增速扩大至72%,环比增长30%,与高性能SoC汽车芯片最强竞争对手高通(QCOM.US)的惊人增长速度相似。

越来越多华尔街分析师表示,随着特斯拉引领的自动驾驶浪潮持续风靡全球——尤其是特朗普上台后美国政府对于全自动驾驶的审批进度可能大幅加快,高性能的SoC汽车芯片需求可能呈现指数级猛增趋势,而英伟达Orin芯片以及明年初将量产的Thor芯片,无论是性能还是受欢迎程度,堪称“全球汽车行业的H100/H200以及Blackwell”。

因此汽车芯片业务,可能成为英伟达至关重要的“多元化业务”愿景的核心催化剂,并且大幅缓解华尔街投资机构们对于英伟达业绩过于依赖微软、亚马逊以及谷歌等少数美国科技巨头极度依赖的谨慎情绪。

虽然汽车仍主要由钢铁制成,但汽车内部,尤其是大势所趋的“电动汽车”内部的硅元素,正逐渐成为不同汽车品牌之间的重大区别。炫酷的信息化娱乐以及精细化的导航系统是芯片制造商们早期的机遇,现在,电动汽车各项基于“车联网”的智能化功能——智能化使得电动汽车功能指标愈发全面,甚至某些电动汽车车型能够覆盖的功能超越智能手机,更重要的是,全球竞相追逐的辅助驾驶以及自动驾驶功能,更是大幅增加了依赖半导体的新型复杂系统。

全球电动汽车领军者特斯拉(TSLA.US)、谷歌旗下Waymo等大型科技公司推动的自动驾驶功能需要更多、且TOPS AI算力更高的汽车芯片。根据标普全球汽车市场研究公司(S&P Global Mobility)的最新预测数据,到2028年,平均每辆汽车内置芯片的价值将从2020年的仅仅约500美元大幅升至1400美元,反映出“智能化”乃汽车行业近年发展的大方向。假设届时全球售出1亿辆汽车,这将是一个超过1400亿美元的史无前例市场,规模扩张速度堪比无比火热的数据中心AI芯片。

英伟达DRIVE Orin汽车芯片,全面集成GPU、CPU以及深度学习加速器(DLA)等,被业内视为电动汽车的“超级计算机”,其高度集成的设计使其能够处理大量并行计算任务,可提供 254 TOPS 算力。得益于Ampere架构的GPU,以及采用Arm Cortex-A78AE核心所提供的高效通用计算性能,DRIVE Orin在高负载AI推理和高性能计算任务中表现出色,满足覆盖高级驾驶辅助系统(ADAS)以及全自动驾驶(FSD)在内的所有高性能需求。DRIVE Orin支持从L2级到L5级别的自动驾驶,它能够处理复杂的AI算法,如图像识别、物体检测、路径规划等,确保车辆在复杂环境中的安全运行。

英伟达另一款性能更加强大的DRIVE Thor则计划于2025年量产。据了解,目前已披露的信息显示,Thor芯片内部拥有高达770亿个晶体管,提供高达2000 TOPS(每秒万亿次运算)的AI算力,该SoC汽车芯片融合了CPU、GPU和处理Transformer大模型的引擎,支持多实例GPU(MIG)技术,实现资源的高效利用和隔离。

芯片群雄逐鹿汽车芯片

除了特斯拉选择自主研发路线,开发出专属于特斯拉的定制版HW系列SoC芯片,许多汽车制造商都非常依赖英伟达的系统级芯片(SoC)来支持旗下品牌车辆的包括自动驾驶在内的智能化驾驶和信息娱乐系统,其中包括梅赛德斯奔驰、大众汽车、捷豹路虎、沃尔沃和现代等传统造车巨头,以及比亚迪(BYD)和“蔚小理”等来自中国的电动汽车新势力。

除了英伟达,其他芯片巨头也在积极追逐这一潜在市场。聚焦智能手机芯片的芯片巨头高通近年来持续加码汽车芯片业务,在最近一个季度获得了8.99亿美元的汽车业务营收,同比增长70%。虽然英伟达CEO黄仁勋可以为汽车制造商们提供图形处理和人工智能技术来支持信息娱乐系统和高达L5级别的自动驾驶,但高通芯片在低功耗移动芯片方面的独家背景使其在无线连接和通用处理能力方面具有相对优势。

据悉,在10月,高通宣布与Alphabet旗下谷歌进行深度合作,将高通汽车芯片与Android Automotive汽车操作系统集成。英伟达长期以来的PC领域竞争对手英特尔(INTC.US)所支持的汽车芯片巨头Mobileye Global(MBLY.US),正试图将摄像头系统的优势转化为在全自动驾驶领域的同等优势地位。

这些芯片巨头都在进军一个前景光明的全新汽车市场,并且聚焦于汽车芯片市场,能够在很大程度上摆脱单一化的营收渠道,获得华尔街对于这些芯片公司股价和市值的强力支持。比如,英伟达将能够摆脱依赖于少数几家巨头:其前三大客户占其营收的三分之一以上。与此同时,高通可以利用除了已经成熟的智能手机市场以外的新增长机遇。

特斯拉等领军的电动汽车以及智能驾驶企业或许会尝试推出自己的专属内部系统,但随着汽车高科技功能加速普及,其他汽车制造企业将需要现成的一体化软硬件解决方案。更重要的是,在特斯拉以及中国造车新势力们看来,自动驾驶功能,是ChatGPT等重磅生成式人工智能应用于现实世界的关键一步,这一领域的任何新进展很可能将对人形机器人和其他潜在的人工智能终端设备产生有益影响,对于汽车制造商们来说,打造出杰出的自动驾驶系统,将是未来量产人形机器人等高端AI工业产品的基础。

不过,这些聚焦于未来主义的机会虽然潜力巨大,但仍有很长的路要走。但随着特斯拉FSD重磅升级,以及Robotaxi发布,更重要的是随着“梭哈”特朗普的特斯拉CEO马斯克影响力开始横跨政商两界,全自动驾驶汽车确实正在成为现实,甚至可能因特朗普重返白宫后加速特斯拉FSD以及Robotaxi审核的倾向而加速发展。据知情人士透露,美国当选总统特朗普的过渡团队计划将“完全自动驾驶汽车”的联邦框架作为美国交通部的一项最优先审核事项。