中原证券股份有限公司唐月近期对中科曙光进行研究并发布了研究报告《3季报点评:毛利维持增长,持续受益国产化和AI化的发展趋势》,本报告对中科曙光给出增持评级,当前股价为80.34元。

中科曙光(603019) 投资要点: 公司发布2024年3季报:收入80.41亿元,同比增长3.65%,归母净利润7.70亿元,同比增长2.57%,扣非净利润4.45亿元,同比增长8.66%。 维持了主营的相对稳定。单季度来看,公司收入23.29亿元,同比下滑1.19%,;净利润2.06亿元,同比增长0.41%;扣非归母净利润0.79亿元,同比下滑24.55%。 联营企业海光信息(持股27.96%)业绩大增,公司前三季度获得4.12亿投资收益。海光前三季度收入61.37亿元,增速55.64%,归母净利润15.26亿元,增速69.22%。其中Q3海光收入增速达到78.33%,2024年以来呈现逐季加速态势。考虑到国际形势有利于国产化推进,我们认为海光有望持续给公司带来较好的收益。 2024年服务器行业受到结构性需求影响较大。从服务器行业相关公司半年报和三季报数据来看,面向海外市场的企业取得了不错的增长,华为合作伙伴也在2024年取得了较好的增长。国内头部厂商中,浪潮或受互联网厂商需求带动,业务快速增长,但毛利率下滑导致利润仍不及2022年水平,同比数据上来看曙光和紫光收入增长平稳且盈利水平稳定,但对比2022年1-9月来看,仅有曙光保持了毛利的增长。2024年国内互联网厂商资本开支加大迹象明显,白牌化服务器需求增长,与此同时国内AI芯片供应方面未能充分满足市场需求。2025年,随着国产芯片的性能提升和产能释放,我们认为AI服务器需求将重回快速增长势头。 单季度毛利率表现明显好于同行。公司Q3毛利率28.20%,较上年同期增长了2.71PCT,环比也有2.42PCT的提升。在同行都因为白牌业务毛利率下滑的同时,体现出了产品和布局的差异性。 费用方面,公司前三季度销售、管理、研发费用同比分别增长了13.61%、23.98%、14.49%,Q3三大费用增幅达到27.36%,对当季业绩形成拖累。2023年公司员工总数增长10.26%,相应加大2024年了人员成本的压力。 受到AI带来的大算力服务器需求拉动,IDC预测2023-2028年我国液冷服务器市场年复合增速将达到47.6%,公司控股企业曙光数创(间接控股62.07%)是国内唯一实现浸没相变液冷技术大规模商业化部署的企业,将助力公司液冷服务器领域的布局。 首次覆盖并给与公司“增持”的投资评级。公司作为国内服务器领域的头部厂商,充分受益于服务器国产化和AI拉动的算力存储增长趋势。预计24-26年公司EPS分别为1.34元、1.69元、2.13元,按11月7日收盘价75.60元计算,对应PE为56.26倍、44.76倍、35.47倍。 风险提示:国际局势的不确定性;行业竞争加剧。

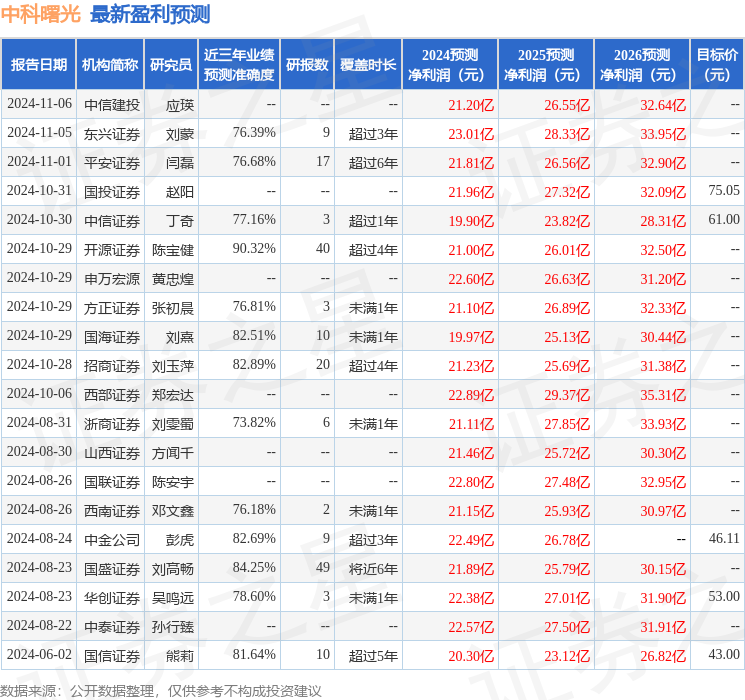

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值高达90.32%,其预测2024年度归属净利润为盈利21亿,根据现价换算的预测PE为52.87。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为58.05。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。