电池对于手机,属于有他没他都能过年的那种。但对于电动车和光伏,却是致命的约束,根本绕不过去的那一种。可以说,对电池的焦虑,落后的电池技术对各种前沿应用的制约,是新能源革命最大的障碍。

电池技术进步到什么程度,新能源革命就推进到哪一步,一通百通,是未来新能源革命的第一推动力。

01、为什么一定是固态电池?

电动车要实现对燃油车的取代,从根本上要实现两个突破,第一个是摆脱对补贴的依赖,第二个是从经济性上追平燃油车。

中国对新能源汽车的补贴预计在最近两年就会退出,目前看上半场战役已经结束,在特斯拉(NASDAQ:TSLA)的带领下,各大厂商基本做好了断奶的准备。

下半场核心的经济性问题就浮出水面,那就是制约电动车吊打燃油车的里程焦虑。而这个问题,归根结底出在电池上。

我们以当前市场主流的两款电动车为例,看看问题出在哪。

这是两款今年上市的新车,一款是国内的电动车龙头,比亚迪的汉EV,另一款是世界电动车龙头,特斯拉的model 3。

首先给大家普及几个大体的概念。我们知道,一般家用的乘用车,通常油箱容量在55L左右,按照百公里8L的耗油量,大概可以跑600公里出头。电动车厂商为了实现对燃油车的无缝替代,基础目标也是充一次电,跑600公里。

为了实现这个600公里的续航里程,电动车厂商就必须在电池上下功夫。

理论上你可以堆足够多的电池来实现这个目标,但我们知道,电池本身也有重量,而且还不轻,所以厂商就必须要在长里程、车重以及电池效率之间找一个平衡。这个平衡点,就是我们说的电池成组效率。

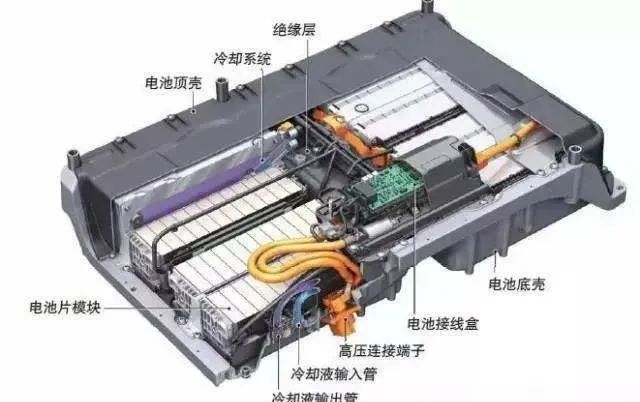

这是一个典型的动力电池系统的构成图。可以发现,电池片模块(也就是我们常说的电芯)只占其中的一部分,除此之外,还有各种杂七杂八的配件,比如冷却系统、绝缘层、接线盒、连接端子等等。

电池系统容量的核心是电芯,电芯的能量密度由wh/kg来衡量,就是每公斤的电芯,能够产生多大功率的能量,kwh是我们日常说的度电,那么单体电芯能量密度170wh/kg代表的意义就是,每公斤的电芯,可以产生0.17度的能量。

我们用电池系统能量密度来衡量一辆电动车实际的能源效率。电池系统除了电芯之外,内部包含的这些电池管理系统,热管理系统,高低压回路等占据了电池系统的部分重量和内部空间,所以电池系统的能量密度都比单体电芯能量密度低。

电池系统能量密度与单体电芯能量密度的比值就是电池成组效率,是衡量一个电池系统效率的核心指标。

比如我们上面的这两款车:

比亚迪的汉EV,电芯能量密度是170wh/kg,组成电池组之后电池的系统能量密度就降到了140wh/kg,成组效率为82.53%;特斯拉最新的model 3 长续航版,电芯采用松下的21700电池,电芯能量密度比比亚迪汉EV采用的磷酸铁锂刀片电池近乎高一倍。

但特斯拉选择的这种三元锂电池,相对比亚迪的刀片电池,更容易发热,需要更多的散热设备,电池管理系统也更复杂,因此组合起来的电池系统能量密度快速降到161wh/kg,成组效率只有53.67%。

这两款车型,代表了当前电动车的主流配置,主要指标很接近。

他们的续航里程都在600公里以上,总功率大约在77kwh,也就是77度电,电池系统都很重,比亚迪汉EV549kg,半吨多,特斯拉model 3 长续航版477kg,基本占到全车重量的四分之一。无论从节能还是从挖潜的角度出发,电池技术都必须要有大的革新。

那么动力电池技术需要做到多大的改进,才能真正踏上替代燃油车的门槛呢?

目前市场公认的答案是,现有电动车的电池系统能量密度翻一倍半,从普遍的160wh/kg,到400wh/kg,才是电动车彻底取代燃油车的开始。这个指标意味着600km的续航,80度电,总重大约200kg。现在这个重量大约是450-550kg之间。

400wh/kg,是一个非常刚性的指标。一个产品最终推广开来必须要做到适者生存,核心就是成本,讲再多的理想和未来,也比不过现实的便宜真香,电动车如果迈不过性价比经济性这条线,就永远只能是个小众的玩具。

如果奔着400wh/kg这个指标去,你就会发现,现在的动力电池市场,还远远谈不上竞争格局已经清晰,大家基本都在同一个起跑线上。

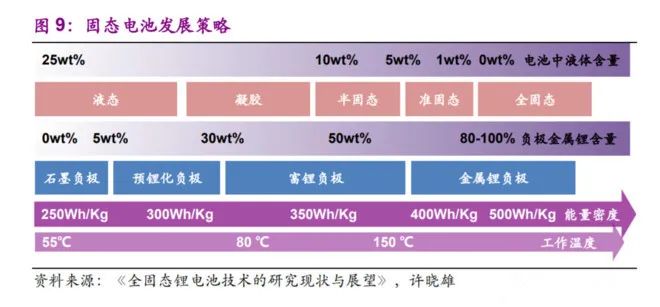

上图是我们从光大的报告《固态电池:抢占下一代锂电技术制高点》中截取的图,勾勒了现在的电池技术发展路径。

不管你是哪种方案,理论的最高能量密度就是天堑,天资如此,你再努力也没用。

我们当下主流的电池,无论是磷酸铁锂电池,还是三元锂离子电池,都是液态电解液的锂离子电池,理论的最高能量密度就是350wh/kg,如果再加上各种电池管理系统,能够做到全系统300wh/kg,基本上就是极限。

这就好比你把弓箭做到了极致,最后面对火枪还是被秒杀,无他,这是代际的碾压。

故而,最终要解决电池的能量密度问题,消灭里程焦虑,最后的方案一定是固态电池。

固态电池,大家都还在研发的路上。那么我们能实现这个指标么?

能。恩格斯说过,“社会一旦有技术上的需要,则这种需要就会比十所大学更能把科学推向前进”。需求是最好的动力。电动车相比燃油车,有更大的空间和潜力。

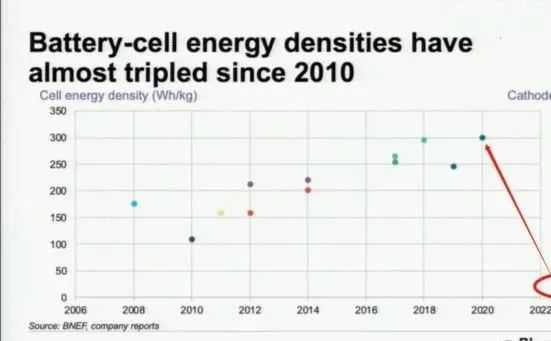

我们看电池领域,过去10年发生了什么。

根据BloombergNEF的数据,在过去的10年里,电芯的能量密度基本提高了两倍。这也说明了,在强大的需求推动下,产业界的进步有多快。

数月前,特斯拉将model 3的入门版从29.18万元一下降到了24.99万元,降了4万还多。我们看好电动车取代燃油车的过程,但是这款入门车型采用的是宁德时代的磷酸铁锂电池,电池系统能量密度不会比比亚迪的刀片电池好多少,也就是140-160wh/kg左右。

相对于原来降价前产品的三元锂电池配置,model 3的电池安全性略有提升,但系统能量密度还有所下降,对现有的这些电动车厂商比亚迪、小鹏等等有冲击,也会下探到传统的B级车帕萨特、雅阁、凯美瑞的市场,对他们产生一定的压制左右。

但总体来说,如果电池系统的能量密度没有大的提升,不能突破400wh/kg这个门槛,还都属于战术性的改进,格局上不会有太大的变化。

02、光伏的第二约束

我们知道,光伏这个行业遵循摩尔定律,每年的发电成本都会成比例下降。2020年已经实现了平价上网,也就是价格跟煤电打平,后续发电成本还会继续下降,最后极限就是能源价格接近为零。

用“傻瓜扯扯淡”的说法,光伏要想实现对传统能源的平推,要突破两个限制:一个是摆脱补贴约束,这一个伴随着平价上网,已经基本实现,第二个是摆脱并网约束,这个是将来要实现的。

光伏作为一种新的能源形式,优点肉眼可见,节能环保资源可再生,取之不竭用之不尽,所以一开始各个国家都给了大量的补贴,但这种补贴不是长远之计。

羊毛出在羊身上,新能源的成本还是需要全社会来承担,如果不能摆脱这种补贴的约束,光伏只能作为一种时尚,偶尔出现在政绩报告上,作为一种点缀。

要想摆脱补贴,光伏的价格必须下降到足以与传统能源竞争。随着中国制造在光伏技术上的快速迭代,成本下降很快,终于到2020年,成本已经接近煤电,可以甩掉补贴直接上网了。第一个约束就这么解决了。

但是如果第二个约束,也就是并网约束不能突破,光伏的推广还是要被限制在一定范围内。为什么呢?这是由光伏发电的特点决定的。

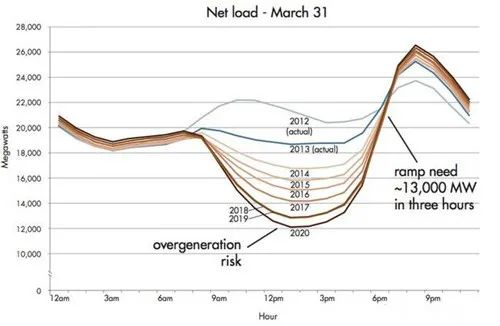

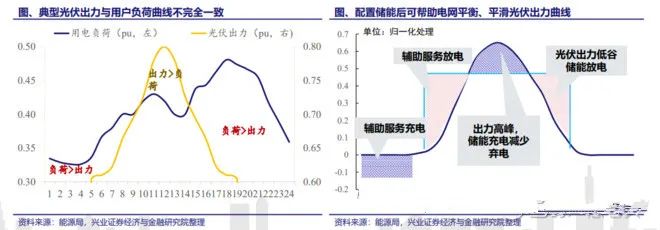

上面这张图就是著名的鸭子曲线,图上标出了美国加利福尼亚州每年3月31日这一天的用电净负荷。加利福利亚我们知道,阳光明媚,风景秀丽,光照时间长,特别适合光伏发电,加上又是硅谷所在地,对新能源的接受程度高,光伏发电的占比接近30%。

一天里,中午光照最强,但是用电却不多,所以电网负荷最低,而到了晚上,光伏歇菜,用电量却飙升,电网负荷也快速跃升,就出现了图中这根长长的鸭颈。

由于中国的加入,太阳能组件的价格逐年下降,加州光伏发电的占比也越来越高,从2012年以来,中间用电净负荷的这个鸭肚腩也越来越大,整体像一只鸭子,所以叫鸭子曲线。

这条曲线反应了光伏发电面临的第二个约束,并网发电。光伏发电毕竟受自然条件约束,白天有太阳,发电就多,晚上就停摆,但我们用电却反过来,白天少,晚上多。

要解决这个问题,现在我们采取的是煤电或者天然气发电调峰的方式来补偿。白天的时候这些调峰机组停机,晚上的时候才开机。

这就涉及到一个电网消纳比例的问题,整个电网系统,光伏发电的占比有一个极限,这个上限基本上在30%-40%左右,具体取决于电网的调峰水平和日常的光照条件。

那么我们能完全突破这个约束么?能。

这个图来自于兴业证券电力设备研究员朱玥的报告:《成长锋芒,中国力量》。光伏发电要想突破这个30%-40%的上限,就需要配置储能设施,在中午发电高峰期把电力储存起来,到晚上用电高峰期把电放出来,这样就可以彻底淘汰掉煤和天然气,只用光伏全天候满足整个电网的需求。

为了突破第二个约束,光伏发电需要达到配置了储能设施之后的光伏+储能发电的系统成本低于现有的煤电,才能甩开并网约束,真正进入哲学上说的“自由王国”,改变电网,也彻底改变这个世界。

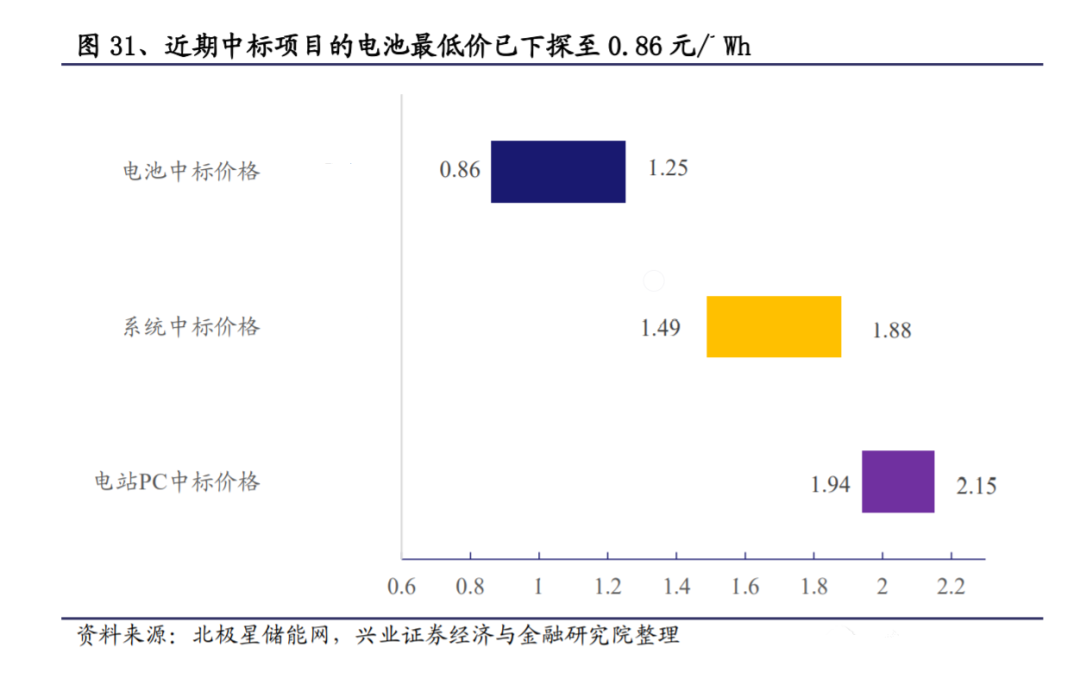

光伏并网对储能的最核心的要求就是,绝对价格足够低,这个价格指的是全成本。我们看兴业证券整理的光伏储能电站中标项目报价情况,如下图:

现在光伏储能电池最低的中标价格为0.86元/wh,加上电池管理系统(BMS),逆变器(PCS)之后的电池系统最低中标价为1.49元/wh,包括土建、系统集成在内的全光伏储能电站,最低为1.94元/wh。

而这个1.94元,就是光伏储能的全成本。1.94元/wh,一度电是kwh,换算成度电建设成本就是1940元/kwh,假设可以实现10000次的充放电循环,不考虑资金成本,摊到每度电上的储能成本就是0.194元。

但是实际上,我们现有的储能电站,很难做到1万次的充放电循环寿命,普遍在5000次左右,那摊到每度电上的成本就是将近0.4元,这个价格大约相当于现有火电的价格,长期看需要有下降的空间。

那么储能的成本需要降到什么的价格才会实现突破呢?目前市场普遍的共识是,10000次的循环寿命,1元/wh的全建设成本。

按照这个指标计算,单度电的储能成本就是0.1元,在这个价格下,储能电站可以脱离任何的补贴或者峰谷电价差价而独立生存。在这个价格下,需要光伏发电成本从0.4元/kwh降到0.3元/kwh。这样光伏+储能的度电成本将为0.3+0.1=0.4元/kwh,价格约等于现有的煤电,从而彻底摆脱并网约束。

储能的成本还有继续下降的空间么?有,而且可能比动力电池下降的速度还快。

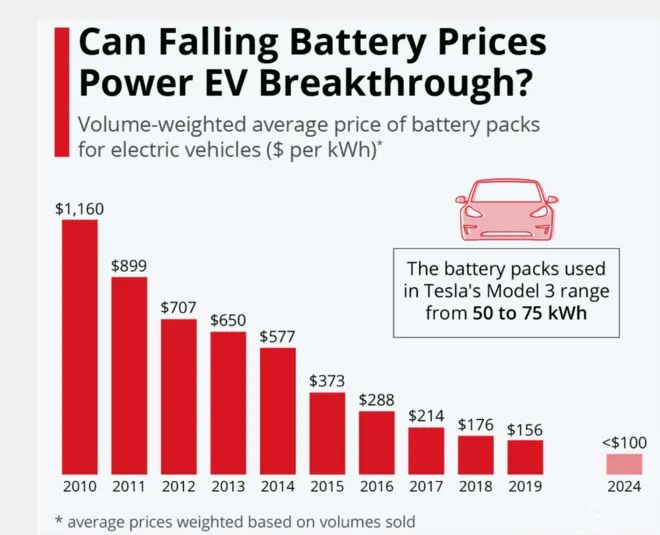

首先,因为动力电池的价格下降的很快,而储能电池可以完全借鉴动力电池的技术,实际上很多的光伏储能装置,直接用的就是二手的汽车动力电池。如上图BloombergNEF的数据,动力电池从2010年的每千瓦时1160美元,已经下降到2019年的156美元,9年时间,价格下降了将近87%。

其次,光伏储能需要的电池比动力电池要求要低,选择范围广。相对动力电池对重量体积价格效率的极致追求,光伏储能电池只需要满足循环寿命足够长,度电全成本低就可以了,对于动力电池要求的体积小,重量轻,储能电站并没有严格的约束,因此选择范围更大,实现技术突破的概率也越大。

光伏行业有自己的摩尔定律,那就是发电容量每增加一倍,新增装机的电价减少16%。从储能技术的角度上来讲,随着电池技术的进步,光伏储能的总容量每增加一倍,单次充放电循环的成本也会按照一定的比例下降。在未来的十年,我们大概率上会看到储能成本的快速下降。

03、各领风骚三五年

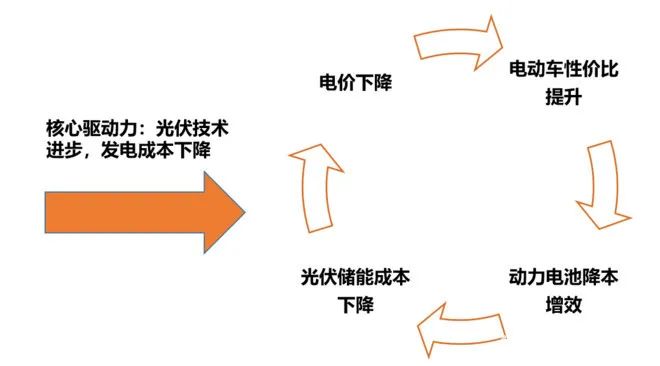

后面我们会看到一个互相促进螺旋上升的过程,而电池的需求量将会呈现指数性的增长。

根据牛顿第一定律,“任何物体都要保持匀速直线运动或静止状态,直到外力迫使它改变运动状态为止”,在这个循环中,外力或者说第一驱动力就是光伏技术进步所带来的光伏发电成本的快速下降。

光伏发电成本快速下降,倒逼电价稳步降低,电力需求提升,电动车性价比持续提升,倒逼动力电池进步,动力电池降本增效,储能电池性价比提升,各种应用场景纷纷进入盈亏平衡点,又提升了电力的需求。这是一个正向的完整的循环。

作为投资者,最希望见到的场景当然是量价齐升,我看到很多电力设备研究员,都在讲电价提升的逻辑,对未来的电价、补贴做了非常乐观的估计,但这种假设本质上都是站不住脚的,我们并不认可。

因为大工业生产的核心就是降本提效,规模效应之下,成本降低,价格下降,利润虽薄,可饼摊得大。

在工业上,任何讲长期涨价的逻辑都是有瑕疵的。比如我们对赣锋锂业(SZ:002460)这类资源性的公司的长期成长性是有怀疑的,因为一个行业要想长期持久的增长,原材料一定不能成为一个约束。为什么半导体行业是在硅的基础上做大的,就是因为沙子到处都有,不存在任何稀缺的可能。

我们花了这么多时间来思考未来能源革命的路径,但是预言归预言,投资归投资,即使你看对了方向,也不一定选对了股票,选对了股票也不一定能从一而终。

确实,光伏带来的新能源革命会彻底改变这个社会,但这种高技术行业,按照易方达的基金经理萧楠的说法,商业模式非常不友好。

这种商业模式属于“自我燃烧,燃烧自己,照亮别人。这样的公司很累,他们要花很多钱去投固定资产,去投研发,他们把所有节省出来的效率都送给了自己的客户,因为如果不这样做,自己就面临着淘汰,被客户抛弃。”

新技术方向的竞争的异乎的残酷,往往是各领风骚三五年。