前几天,成立不到5年的拼多多市值突破1000亿美元,黄峥身价超过马云。

从这个角度来说,要么是拼多多的股价短期涨得过猛了,要么是阿里估值被压得太狠了。市场已经很久没能赚到阿里估值的钱了。

如果市场是有效的,我们要思考的问题是,为什么市场一直不给阿里估值?留给投资者的机会是:什么条件下,可以重新开始赚阿里估值的钱?

一、阿里赚不到估值的钱,只能赚利润增长的钱

在股票市场上,主要是赚估值的钱和盈利增长的钱。

阿里是个赚钱机器,过去几个财年Non-GAAP净利润分别为579亿元,837亿元,934亿元和1325亿元,YoY达到惊人的34%,45%,12%和42%。即使在受疫情影响的Q1,阿里Non-GAAP利润增长仍然11%增长,利润增长杠杆的。

然而市场却十分吝啬给阿里估值。2020年全球大放水的背景下,中国头部互联网公司估值屡创创新高,但唯独阿里股价在横盘。目前市盈率TTM只有29倍,而腾讯则达到45倍。

市场不愿意给阿里更高的估值,个人看来,是市场越来越担心阿里在电商行业竞争格局的不明朗。

1、当年阿里选择了天猫,而不是地猫

在拼多多出现之前,阿里重心在于品牌升级,消费升级,流量集中在天猫中,忽视了部分用户对高性价比商品的需求,拼多多抓住了机会。

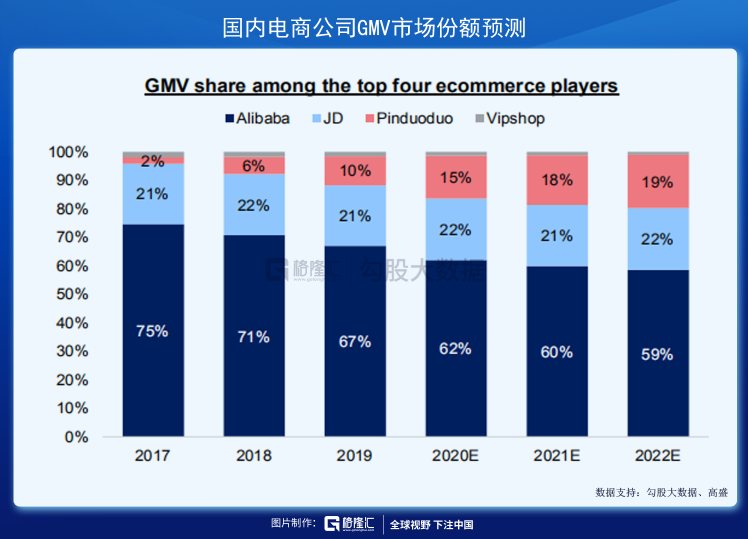

我们用数据说话,淘系电商在GMV的市场份额2017年从75%下降至2019年67%,而拼多多市场份额从17年的2%上升至19年的10%。京东份额几乎保持不变,所以拼多多的崛起拿走了原本属于阿里市场份额。

更令人担忧的是,电商三雄打起价格战,补贴低价商品反而让水往低处流,最后受益的可能还是pdd。按目前的势头发展,高盛预测阿里GMV市场份额未来三年市场份额将持续下降至59%,pdd将增长至19%。

另一方面是流量之争。从去年开始出现了越来越多私域流量带货的现象,其中以微信小程序,抖音快手为主,整体趋势是去中心化。

阿里一直和抖音合作,抖音的流量一直往淘系电商流。阿里嘴里说站外的流量占比并不高,但随着今年短视频带货崛起,未来越多越多流量从外部引入是不可避免的。

正所谓水能载舟亦能覆舟,虽然抖音一方面说跟阿里继续洽谈合作,另一方面却成立电商一级部门。战场上没有永远的敌人和永远的朋友,若是字节跳动未来真的回收抖音的流量,阿里这能往成交平台上靠,阿里的价值自然下降了。

2、阿里变得越来越重了

下面一张图是国内外电商公司每单位GMV值多少钱。亚马逊以3.2美元/GMV排名第一,远远超过其他对手。其中阿里以0.6美元/GMV排名第二,拼多多和京东分别为0.4美元/GMV和0.2美元/GMV。

如果只对比国内三家电商,可以看出重资产、低利润的互联网业务似乎很难获得高估值。

阿里财报营收增长数据很漂亮,过去四个财年营收增速56%、58%、50%和32%,主要是阿里变重了,GMV变营收。

FY2017年阿里核心电商中的“ohters”(主要是自营业务)营收只有25.1亿元,FY2019年“others”的营收高达862亿元,占总营收的比例为从17年的1.59%上涨至20年的16.92%。

阿里未来会越来越重,GMV换更多营收,但市场是否会认同这个逻辑还有待商榷。毕竟亚马逊虽然重,但在美国几乎没有竞争。

3、执行力上的担忧

今年还发生了一些事,市场对阿里的执行力不免有所担忧。

很多人开始将淘宝天猫总裁蒋凡和拼多多创始人黄峥进行比较,发现两个人的履历非常相似,甚至连王兴都发声称接下来几年将是这两个聪明年轻人的较量。

不过,他们有一个不可跨越的区别,蒋凡是职业经理人,而黄峥是公司的创始人,就像是老板和打工的关系,打工的很难拥有老板的绝对话语权。

所以逍遥子和蒋凡在许多方面必然有掣肘,不能像黄峥那样大刀阔斧。这是市场对阿里的第三个担忧。

二、在什么条件下,可以重新开始赚阿里估值的钱?

所以阿里这一仗要败了吗?我想也未必。

阿里目前是国内仅有的两家6000亿市值美元科技公司。公司身经百战,在电商行业经验丰富,有充足的弹药,可以说这场战争才刚刚开始,远没有结束。

那么在什么条件下,可以重新开始赚阿里估值的钱?

首先阿里要证明自己在下沉市场比pdd有竞争力。

阿里一直在下沉,一季度推出了改版后的聚划算以及淘宝特价版,淘宝直播的崛起在帮助阿里培养自己的私域流量。

但是拼多多早期通过微信社交裂变占领下沉市场,如今百亿补贴进入五环,便宜已经成了pdd代名词,要改变这一状态并不容易。

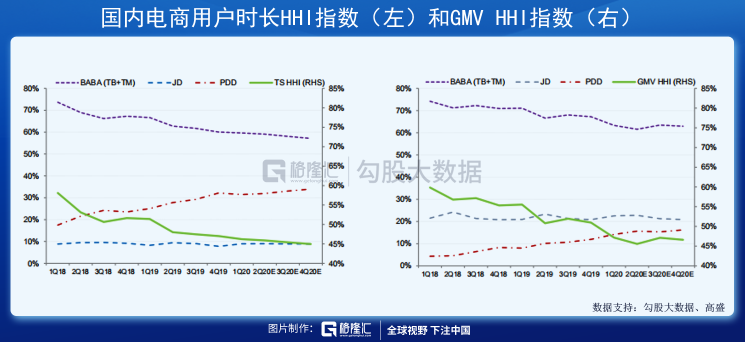

从用户时间和GMV角度看,过去两年HHI(行业集中度指数,HHI越小,竞争越大)一直在下降,因为有pdd这个破局者。

只要绿线一直往下走,竞争格局就会越不明朗,阿里电商估值就很难上去,pdd的估值也很难下来。

所以只有HHI线稳定或者上升的时候,市场才有可能给阿里电商更高的估值。

其次,云计算业务占比要提高和盈利之后有望提高估值。

有人说,阿里现在不只是一个电商公司,是一个云计算公司。云计算的市场未来肯定星辰大海。

阿里能不能获得更高的估值,很大程度取决于阿里云能否继续保持高增速。

FY2020年阿里云计算营收400亿元,同比增长62%,占比只有7.85%。市场给的估值大概给8倍的市销率。

对标亚马逊AWS云服务2019年营收350亿美元,同比增长36%,占比12.4%,市场给的估值大概为13倍的EV/Sales。

在增速和竞争格局上看,阿里云优于AWS,但在规模和盈利能力上,阿里云逊色于AWS。所以一旦阿里云能稳定盈利,阿里云的市销率可能会往10倍以上走,赚到估值的钱。

进入港股通是阿里估值改变的最后稻草。

进入港股通的这个催化剂从去年阿里二次上市后一直讲到现在,但还没有落地。

随着阿里进入恒指,进入港股通的机会也增大,但是时间具有很大不确定性。而且进入港股通这个催化剂会利好所有回归的中概股,所以并不是阿里自身经营改善和行业向好导致的估值变化。

三、投资中的“确认偏见”(Confirmation bias)

最近腾讯和腾讯系上市公司股价疯狂创新高,阿里股价表现不温不火,所以很多人开始重提那个“无梦想论”。

但短短两年时间,企业的文化不可能发生根本的改变,改变的只是我们对企业的看法。

借用美国对冲基金大佬霍华德·马克思在备忘录的话,我们的大部分观点,很多时候会令我们陷入自我假设的牢笼:

“一旦我们形成某种观点,就会积极接纳确认这一观点的信息,而无视或否定质疑这种观点的信息。确认偏差表明,我们没有客观地看待情况。我们会选择那些让我们感觉良好的数据,因为这些数据确认了我们的偏见。因此,我们可能会陷入自我假设的牢笼。”

就像如今美股投资者情绪高涨,股市表现完全偏离基本面,股市上涨会让投资者在思想上轻易接纳那些利好股市的信息,而忽略利空消息,从而令自己相信股市会一直涨下去。

所以也可以理解为什么拼多多股价短期内越是上涨,阿里股价越是不涨,人们就越相信拼多多未来能成为另一个淘宝,甚至取代淘宝。因为他们的偏见会在股价的短期变动中不知不觉中形成,选择无限放大阿里的不足。

比如说我们谈论到市场担心阿里执行力不足的时候,阿里可能失去创新力,但去年李国飞在反思腾讯管理哲学的时候,还提到阿里的轮岗制能为公司提供活力,但到了今年风评就不一样了。

无可否认,阿里目前面对更多竞争,但“阿里不行了”之类的言论更多是个人自我假设的牢笼,一个6000亿美元市值的巨无霸,调整能力应该没有我们想象中差。